- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

Sidebar

![]()

หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

- nimrod

- ผู้เยี่ยมชม

-

9 ปี 10 เดือน ที่ผ่านมา #54013

โดย nimrod

Replied by nimrod on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ผมกำลังเจอเคสเดียวกับคุณ pfs เลยครับในกรณีผ่อนบ้านกับกสิกร ตอนนี้ทางกสิกรอยากให้ปรับโครงสร้างหนี้มากเลยแต่ที่เขาเสนอมาผมไม่สามารถรับได้ครับในตอนนี้ ใจก็ตั้งใจจะปรับโครงสร้างให้นะครับเพราะเห็นว่าถ้าฟ้องยังไงก็ต้องจ่ายเพราะบ้านยังผ่อนปกติ แต่พอได้เห็นของคุณ pfs ที่ผ่อนแบบไม่มีดอกเบี้ยได้ด้วยเลยมั่นใจขึ้นมาหน่อยว่าปล่อยให้ฟ้องไปตามที่ตั้งใจไว้แต่แรกน่าจะดี

เป็นความคิดของผมนะครับ ผิดถูกช่วยชี้เนะผมด้วยครับ

ขอบพระคุณครับ

เป็นความคิดของผมนะครับ ผิดถูกช่วยชี้เนะผมด้วยครับ

ขอบพระคุณครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 10 เดือน ที่ผ่านมา #54014

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

คุณ nimrod คะ pfs ผ่อนบ้านกับ scb แต่ของคุณเป็นกสิกรซึ่งถ้าอยู่ขั้นตอนฟ้องที่ศาลแล้วเท่าที่ติดตามผล

ของเพื่อนสมาชิกท่านอื่นเคสของกสิกร จะให้ผ่อนจ่ายให้หมดภายใน 2 ปีค่ะ

ของเพื่อนสมาชิกท่านอื่นเคสของกสิกร จะให้ผ่อนจ่ายให้หมดภายใน 2 ปีค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #54345

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ไปศาลครั้งที่สองของคดีบัตรกรุงไทยมาแล้ว เป็นวันที่ทางบัตรกรุงไทยจัดมหกรรมทุกๆ 3 เดือน

ผลการไกล่เกลี่ยค่อนข้างดีเกินความคาดหมายดังนี้

จากยอดหนี้ที่ฟ้อง 428,XXX บาท (ยอดรวมสองบัตรเครดิตและบัตรกดเงินสด)

ลดดอกเบี้ยให้ 28,XXX บาท

ยอดหนี้ที่ต้องจ่าย 400,000 บาท ติดดอกเบี้ยระหว่างผ่อน 7.5% ผ่อน 36 เดือน

เดือนที่ 1 - 12 ผ่อน 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

เดือนที่ 13 - 24 ผ่อน 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

เดือนที่ 25 - 36 ผ่อนขั้นต่ำ 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

โดยต้องผ่อนให้ครบภายใน 36 งวด

pfs ตกลงไกล่เกลี่ยตามนี้เพราะได้เงื่อนไขดีกว่าที่ตั้งใจไว้อย่างน้อยก็ได้เริ่มจัดการตัวที่เจรจายากสุด

และยังเก็บเงินเพื่อปิดบัตรอื่นได้เพิ่ม ทั้งนี้ต้องขอบคุณท่านนกกระจอกเทศที่ให้คำปรึกษาเพื่อเป็นแนวทาง

ในการเจรจาค่ะ แล้วจะ scan ใบไกล่เกลี่ยแชร์ให้เพื่อนๆสมาชิกต่ะ

ผลการไกล่เกลี่ยค่อนข้างดีเกินความคาดหมายดังนี้

จากยอดหนี้ที่ฟ้อง 428,XXX บาท (ยอดรวมสองบัตรเครดิตและบัตรกดเงินสด)

ลดดอกเบี้ยให้ 28,XXX บาท

ยอดหนี้ที่ต้องจ่าย 400,000 บาท ติดดอกเบี้ยระหว่างผ่อน 7.5% ผ่อน 36 เดือน

เดือนที่ 1 - 12 ผ่อน 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

เดือนที่ 13 - 24 ผ่อน 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

เดือนที่ 25 - 36 ผ่อนขั้นต่ำ 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

โดยต้องผ่อนให้ครบภายใน 36 งวด

pfs ตกลงไกล่เกลี่ยตามนี้เพราะได้เงื่อนไขดีกว่าที่ตั้งใจไว้อย่างน้อยก็ได้เริ่มจัดการตัวที่เจรจายากสุด

และยังเก็บเงินเพื่อปิดบัตรอื่นได้เพิ่ม ทั้งนี้ต้องขอบคุณท่านนกกระจอกเทศที่ให้คำปรึกษาเพื่อเป็นแนวทาง

ในการเจรจาค่ะ แล้วจะ scan ใบไกล่เกลี่ยแชร์ให้เพื่อนๆสมาชิกต่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา - 6 ปี 7 เดือน ที่ผ่านมา #54395

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

Scan เอกสารไกล่เกลี่ยบัตรกรุงไทยที่ศาลแชร์ให้เพื่อนสมาชิกค่ะ

ผ่อน 36 งวด ดอกเบี้ย 7.5%

ผ่อนขั้นต่ำ 5,000 ต่อเดือน จ่ายให้ครบภายใน 3 ปีค่ะ

ผ่อน 36 งวด ดอกเบี้ย 7.5%

ผ่อนขั้นต่ำ 5,000 ต่อเดือน จ่ายให้ครบภายใน 3 ปีค่ะ

Last edit: 6 ปี 7 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- สงวน

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #54685

โดย สงวน

Replied by สงวน on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

แสดงว่า ปี1-2 จ่ายเดือนละ 5,000 บาทได้

แต่ปีที่ 3 คงต้องจ่ายเดือนละ 23,000 บาท

เพื่อปิดยอด 400,000 ได้ ทั้งนี้ยังไม่รวมดอกเบี้ย 7.5% ต่อปี ใช่ไหมครับ

แต่ปีที่ 3 คงต้องจ่ายเดือนละ 23,000 บาท

เพื่อปิดยอด 400,000 ได้ ทั้งนี้ยังไม่รวมดอกเบี้ย 7.5% ต่อปี ใช่ไหมครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #54686

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ส่วนตัว pfs เองวางแผนปีแรกจ่าย 5000 เพื่อเก็บเงินก้อนเพื่อ H/C เจ้าอื่น โดยที่ไม่ต้องกังวลกับกรุงไทยอีก และจะจ่ายกรุงไทยมากขึ้นในปีที่สองและปีที่สามโดยถ้าเดือนไหนมีมากเราก็จ่ายมาก ถ้าเดือนไหนมีความจำเป็นเราก็จ่ายปกติตามข้อกำหนดของกรุงไทยที่ให้จ่ายไม่ต่ำกว่า 5000 ค่ะ (เป้าหมายคือจ่ายกรุงไทยจบเจ้าสุดท้ายค่ะ) ดอกเบี้ยกรุงไทยก็เดินตลอดที่ 7.5% ค่ะ แต่คิดแล้วก็คุ้มที่เราเก็บเงินไป H/C เจ้าอื่นได้ถึง 40-50% วันที่มีการต่อรองทางกรุงไทยตั้งธงมาจะให้จ่ายที่ 8,000 บาทต่อเดือน ก็ขอต่อรองยอดให้ลดการผ่อนเหลือ 5000 บาท โดยบอกเหตุผลความจำเป็นและแนวทางการจ่ายคืนมากขึ้นในปีที่สาม และให้เหตุผลว่าถ้ายอดขั้นต่ำสูงเกินไปและเป็นการผ่อนระยะเวลายาวๆ ถ้าจ่ายไม่ไหวก็โดนบังคับคดีขอให้เห็นใจเราด้วย เพราะเรามีเจตนาที่จะจ่ายหนี้คืนอยู่แล้ว ไม่งั้นคงไม่ต้องเสียเวลามาไกล่เกลี่ย เขาเลยตกลงค่ะ

เสียดายที่พยายามอัฟรูปเอกสารไกล่เกลี่ยของกรุงไทยแชร์ให้เพื่อนสมาชิกแต่ไม่สำเร็จค่ะ

เสียดายที่พยายามอัฟรูปเอกสารไกล่เกลี่ยของกรุงไทยแชร์ให้เพื่อนสมาชิกแต่ไม่สำเร็จค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

9 ปี 9 เดือน ที่ผ่านมา - 9 ปี 2 เดือน ที่ผ่านมา #54693

โดย jackTs

เรียน คุณสงวน

ถ้าคุณได้เข้าไปอ่านในกระทู้นี้ ตามในแนวทางที่ 2. ที่ผมอธิบายยกตัวอย่างเอาไว้ในกระทู้นี้

ความรู้เบื้องต้น เกี่ยวกับหน้าที่ของศาล

www.consumerthai.org/debtclub/index.php?option=com_kunena&view=topic&catid=7&id=9240&Itemid=64

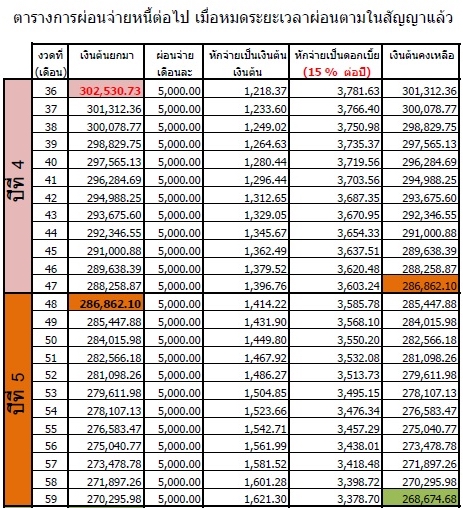

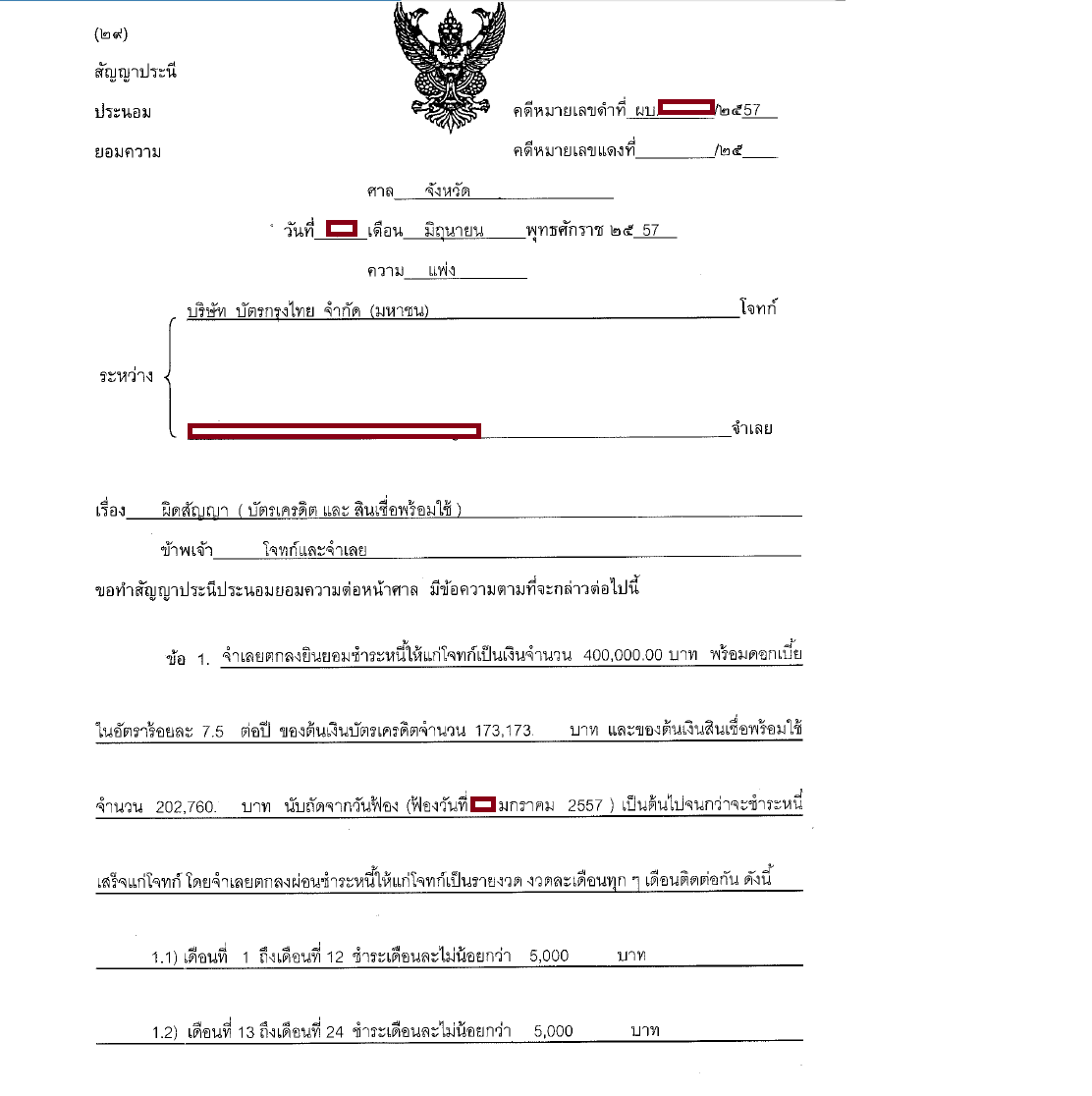

ดังนั้น ในกรณีของคุณ pfs ที่ไปทำสัญญาบนชั้นศาลมา ก็จะเป็นการผ่อนจ่ายตามในตารางนี้

รายละเอียดในสัญญาประนีประนอมยอมความ

ตามข้อ 1.

โดยในระหว่างที่ผ่อนจ่ายนี้ เจ้าหนี้จะขอคิดดอกเบี้ยในระหว่างที่ผ่อนอยู่ในอัตราร้อยละ 7.5 ต่อปี (7.5% ต่อปี) แบบ ลดต้น-ลดดอก

เงินที่ผ่อนจ่ายไปเดือนละ 5,000 บาทนี้ จะถูกนำไปหักเป็น เงินต้น+ดอกเบี้ย ของยอดหนี้ที่ 400,000.-บาท ดังในตาราง

หากลูกหนี้ผ่อนจ่ายแค่เดือนละ 5,000.-บาท ทุกงวดไปเรื่อยๆ เมื่อถึงงวดที่ 35 ก็จะเหลือหนี้เงินต้น = 302,530.73 บาท

แต่ตามในสัญญา กำหนดให้ต้องจ่ายหนี้ให้หมดเพียงแค่ 36 งวดเท่านั้น เจ้าหนี้จึงคิดดอกเบี้ยเพียงร้อยละ 7.5 ต่อปี ในระหว่างที่ผ่อนตามสัญญา

ดังนั้น ในงวดที่ 36 (ซึ่งเป็นงวดสุดท้าย) ลูกหนี้จะต้องไปหาเงินมาโปะจ่ายส่วนต่างที่เหลืออีก 302,530.73 บาท ให้ได้...จึงจะครบตามยอดหนี้ของเงินต้นตามที่ตกลงกันไว้ในสัญญา 400,000.-บาท...จึงเป็นอันหมดหนี้ตามสัญญา

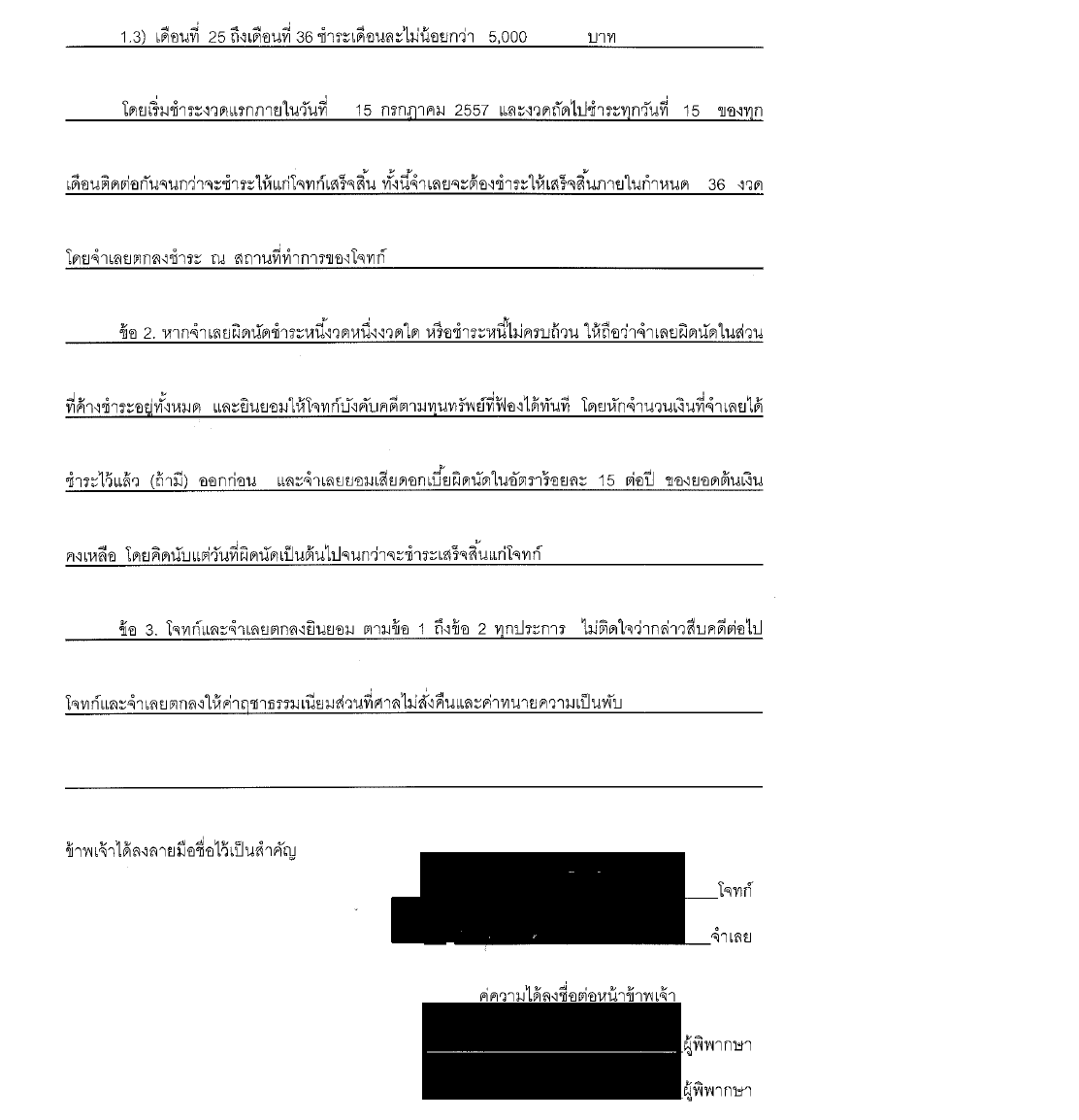

เนื้อหาในสัญญา ตามข้อ 2.

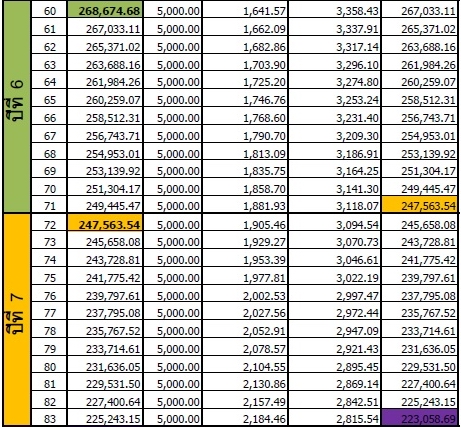

(ให้ยกเลิกดอกเบี้ยที่ 7.5% ต่อปี โดยปรับดอกเบี้ยให้เป็น 15% ต่อปีแทน หากลูกหนี้ผิดนัดสัญญา)

โดยดอกเบี้ยร้อยละ 15 ต่อปีนี้ จะเดินต่อไปเรื่อยๆ จนกว่าลูกหนี้จะจ่ายหนี้จนหมด หรือจนกว่าจะถูกบังคับคดี(อายัดทรัพย์/เงินเดือน)มาใช้หนี้จนหมด

ตัวอย่างเช่น

ลูกหนี้ผ่อนจ่ายแค่เดือนละ 5,000.-บาท ทุกงวดไปเรื่อยๆ จนถึงงวดที่ 35

พอมาถึงงวดที่ 36(งวดสุดท้ายแล้ว ของการคิดดอกเบี้ยที่ 7.5% ต่อปี) ลูกหนี้จะต้องไปหาเงินมาโปะจ่ายส่วนต่างที่เหลืออีก 302,530.73 บาท จึงจะหมดหนี้ได้

แต่ถ้าหากลูกหนี้ไม่มีเงินก้อนมาโปะตามยอดหนี้ดังกล่าว ลูกหนี้ก็ยังคงสามารถเดินหน้าผ่อนจ่ายต่อไปได้อีกเรื่อยๆ ในจำนวนเงินเดือนละ 5,000 บาทเหมือนเดิมก็ได้

โดยเจ้าหนี้ก็จะเอาหนี้ที่ยังเหลืออยู่ จำนวน 302,530.73 บาท นี้แหละ ไปคิดดอกเบี้ยในอัตรา 15% ต่อปี ไปเรื่อยๆ...จนกว่าจะหมดหนี้

(หนี้ที่ต้องจ่ายหลังจากนี้ก็คือ = 302,530.73 + ดอกเบี้ย15%ต่อปีของ 302,530.73 บาท โดยคิดดอกเบี้ยเป็นแบบอัตรา ลดต้น-ลดดอก เหมือนเดิม)

หากลูกหนี้อยากจะขอผ่อนต่อไปอีก ซึ่งก็คืองวดละ 5,000.-บาทเหมือนเดิมก็ได้ แต่เจ้าหนี้จะขอคิดดอกเบี้ย 15% จากหนี้เงินต้นที่ยังคงเหลืออยู่จริง

เพราะในสัญญา(โปรโมชั่น)ที่คิดดอกเบี้ยร้อยละ 7.5ต่อปี ได้หมดลงแล้ว...อยากจะผ่อนต่อไปก็เชิญ แต่คราวนี้ทางฝ่ายเจ้าหนี้จะขอคิดดอกเบี้ยเป็นร้อยละ 15 แล้วนะ

ดังนั้น ถ้าหากลูกหนี้จะยังคงเดินหน้าผ่อนจ่ายต่อไป มันก็จะเป็นไปตามตารางในด้านล่างนี้

เนื้อหาในสัญญา ตามข้อ 3.

เนื้อหาในสัญญา ตามข้อ 4.

ตอบ : คุณก็"ทำหน้ามึน"ส่งต่อไปเรื่อยๆสิครับ...หากเกิน 36 งวดไปแล้ว มันก็จะมีดอกเบี้ยเดินตามตูดคุณอีก15% จากยอดหนี้ที่คงเหลือ(สามแสนกว่าบาท)นั่นแหละครับ

ถ้าหากคุณยัง"ทำหน้ามึน"ส่งแบบนี้ต่อไปเรื่อยๆ เจ้าหนี้มันก็ไม่บังคับคดีหรอกครับ

"ทำหน้ามึน"(ไม่รู้ไม่ชี้)ส่งต่อไปเรื่อยๆ...อีกประมาณ 10 ปีก็หมดหนี้แล้ว

ข้อควรจำ

ตามที่ผมเคยเขียนบอกในกระทู้ Hair cut เอาไว้ว่า

ดังนั้น...ถึงแม้ลูกหนี้จะยังคงผ่อนจ่ายหนี้ หลังจากที่ไปขึ้นศาลมาแล้วก็ตาม เจ้าหนี้มันก็ยังอยากได้เงินคืนเป็นก้อนกลับไป ดีกว่าที่จะได้เงินคืนแบบผ่อนจ่ายแบบนี้

เหตุผลเพราะทางฝ่ายเจ้าหนี้ มันไม่อยากได้ดอกเบี้ยในราคาถูกๆโดยการผ่อนจ่ายแบบนี้ ไม่ว่าจะเป็นดอกเบี้ยในอัตรา 7.5% หรือ 15% ก็ตาม...เพราะมันเป็นดอกเบี้ยในราคาที่ถูกมากๆ สู้ยอมให้ส่วนลดราคาหนี้(Hair cut) พร้อมกับทำการปิดคดี แล้วก็เอาเงินก้อนจำนวนนี้ ไปปล่อยกู้ให้กับประชาชนคนอื่นทั้วๆไป โดยกินดอกเบี้ยในอัตราร้อยละ 20 ถึง 28 ต่อปี(อัตราดอกเบี้ยของบัตรเครดิตและบัตรกดเงินสด) ยังจะดีกว่ามานั่งรอกินดอกเบี้ยในราคาถูกๆแบบนี้ แล้วถ้าหากลูกหนี้เสียชีวิตหรือเป็นอะไรไปในระหว่างที่ผ่อนอยู่นี้ หนี้ตัวนี้ก็อาจเป็นหนี้สูญ ไปด้วย

ด้วยเหตุนี้...เมื่อลูกหนี้เริ่มทำการผ่อนจ่ายหนี้ ตามสัญญาที่ไปเซ็นต์ไว้ที่ชั้นศาล ผ่านไปซักระยะเวลาหนึ่งแล้ว (ประมาณ 4-6 เดือน)

ฝ่ายเจ้าหนี้มันจะโทรติดต่อกลับมาถามลูกหนี้ว่า "ตอนนี้พอมีเงินก้อนเอาไว้ปิดหนี้(Hair cut)แล้วหรือยัง?" ถ้าลูกหนี้บอกว่า"ยังไม่มี" มันก็จะตอบว่า "งั้นถ้าหากมีเงินเมื่อไหร่ ก็โทรมาบอกแล้วกันนะ จะได้คำนวณส่วนลดหนี้ให้"

แล้วถ้าหากลูกหนี้ไม่โทรกลับไป แต่ยังคงผ่อนจ่ายแบบนี้ต่อไปเรื่อยๆ เจ้าหนี้มันก็จะโทรมาถามลูกหนี้เป็นระยะ(ทุกๆ 6เดือน)ว่า มีเงินหรือยัง? , ต้องการปิดบัญชีไหม? , ตอนนี้เรามีส่วนลดปิดบัญชีให้ด้วยนะ...มันจะโทรมาถามแบบนี้อยู่เรื่อยๆตลอดระยะเวลาทุกๆ 6เดือน...จนกว่าจำทำการ Hair cut สำเร็จ...หรือ...จนกว่าจะหมดหนี้

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

pfs เขียน: ไปศาลครั้งที่สองของคดีบัตรกรุงไทยมาแล้ว เป็นวันที่ทางบัตรกรุงไทยจัดมหกรรมทุกๆ 3 เดือน

ผลการไกล่เกลี่ยค่อนข้างดีเกินความคาดหมายดังนี้

จากยอดหนี้ที่ฟ้อง 428,XXX บาท (ยอดรวมสองบัตรเครดิตและบัตรกดเงินสด)

ลดดอกเบี้ยให้ 28,XXX บาท

ยอดหนี้ที่ต้องจ่าย 400,000 บาท ติดดอกเบี้ยระหว่างผ่อน 7.5% ผ่อน 36 เดือน

เดือนที่ 1 - 12 ผ่อน 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

เดือนที่ 13 - 24 ผ่อน 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

เดือนที่ 25 - 36 ผ่อนขั้นต่ำ 5,000 บาท (แยกจ่ายบัตรเครดิต 2,500 , บัตรกดเงิน 2,500)

โดยต้องผ่อนให้ครบภายใน 36 งวด

pfs ตกลงไกล่เกลี่ยตามนี้เพราะได้เงื่อนไขดีกว่าที่ตั้งใจไว้อย่างน้อยก็ได้เริ่มจัดการตัวที่เจรจายากสุด

และยังเก็บเงินเพื่อปิดบัตรอื่นได้เพิ่ม ทั้งนี้ต้องขอบคุณท่านนกกระจอกเทศที่ให้คำปรึกษาเพื่อเป็นแนวทาง

ในการเจรจาค่ะ แล้วจะ scan ใบไกล่เกลี่ยแชร์ให้เพื่อนๆสมาชิกต่ะ

สงวน เขียน: แสดงว่า ปี1-2 จ่ายเดือนละ 5,000 บาทได้

แต่ปีที่ 3 คงต้องจ่ายเดือนละ 23,000 บาท

เพื่อปิดยอด 400,000 ได้ ทั้งนี้ยังไม่รวมดอกเบี้ย 7.5% ต่อปี ใช่ไหมครับ

เรียน คุณสงวน

ถ้าคุณได้เข้าไปอ่านในกระทู้นี้ ตามในแนวทางที่ 2. ที่ผมอธิบายยกตัวอย่างเอาไว้ในกระทู้นี้

ความรู้เบื้องต้น เกี่ยวกับหน้าที่ของศาล

www.consumerthai.org/debtclub/index.php?option=com_kunena&view=topic&catid=7&id=9240&Itemid=64

ดังนั้น ในกรณีของคุณ pfs ที่ไปทำสัญญาบนชั้นศาลมา ก็จะเป็นการผ่อนจ่ายตามในตารางนี้

รายละเอียดในสัญญาประนีประนอมยอมความ

ตามข้อ 1.

ความหมายก็คือ : ลูกหนี้ยินยอมผ่อนจ่ายเงินที่เท่าไหร่ก็ได้ แต่ห้ามจ่ายน้อยกว่างวดละ 5,000.-บาท เป็นเวลา 36 งวด(3ปี) จากยอดหนี้เงินต้นตามที่ตกลงกันคือ 400,000 บาท และห้ามจ่ายล่าช้ากว่าวันที่ 5 ของทุกๆเดือนข้อ 1.จำเลยยืนยอมชำระหนี้ให้แก่โจทก์ เป็นจำนวนเงิน 400,000 บาท โดยจำเลยตกลงผ่อนชำระให้แก่โจทก์เป็นรายงวด งวดเดือนละไม่ต่ำกว่า 5,000 บาท โดยชำระให้แล้วเสร็จภายใน 36 งวด เริ่มงวดแรกวันที่ 5 กรกฎาคม 2557 และงวดต่อๆไปทุกวันที่ 5 ของเดือนถัดไปติดต่อกันจนกว่าจะครบ โดยคิดดอกเบี้ยร้อยละ 7.5 ต่อปี

โดยในระหว่างที่ผ่อนจ่ายนี้ เจ้าหนี้จะขอคิดดอกเบี้ยในระหว่างที่ผ่อนอยู่ในอัตราร้อยละ 7.5 ต่อปี (7.5% ต่อปี) แบบ ลดต้น-ลดดอก

เงินที่ผ่อนจ่ายไปเดือนละ 5,000 บาทนี้ จะถูกนำไปหักเป็น เงินต้น+ดอกเบี้ย ของยอดหนี้ที่ 400,000.-บาท ดังในตาราง

หากลูกหนี้ผ่อนจ่ายแค่เดือนละ 5,000.-บาท ทุกงวดไปเรื่อยๆ เมื่อถึงงวดที่ 35 ก็จะเหลือหนี้เงินต้น = 302,530.73 บาท

แต่ตามในสัญญา กำหนดให้ต้องจ่ายหนี้ให้หมดเพียงแค่ 36 งวดเท่านั้น เจ้าหนี้จึงคิดดอกเบี้ยเพียงร้อยละ 7.5 ต่อปี ในระหว่างที่ผ่อนตามสัญญา

ดังนั้น ในงวดที่ 36 (ซึ่งเป็นงวดสุดท้าย) ลูกหนี้จะต้องไปหาเงินมาโปะจ่ายส่วนต่างที่เหลืออีก 302,530.73 บาท ให้ได้...จึงจะครบตามยอดหนี้ของเงินต้นตามที่ตกลงกันไว้ในสัญญา 400,000.-บาท...จึงเป็นอันหมดหนี้ตามสัญญา

เนื้อหาในสัญญา ตามข้อ 2.

ความหมายก็คือ : ถ้าหากลูกหนี้ผิดนัดสัญญา ไม่ว่าในงวดใดๆก็ตาม ให้ถือว่าลูกหนี้ยินยอมให้เจ้าหนี้คิดอัตราดอกเบี้ยเป็นร้อยละ 15 ต่อปี(15% ต่อปี)ได้ทันที โดยให้คิดดอกเบี้ยจากเงินต้นที่เหลืออยู่จริง ณ.ขณะนั้น ในอัตรา 15% ต่อปีข้อ 2.หากจำเลยผิดนัดชำระหนี้แก่โจทก์ตามข้อ1. ในงวดหนึ่งงวดใด ให้ถือว่าผิดนัดชำระหนี้ที่ค้างทั้งหมด และยินยอมให้โจทก์บังคับคดีทันที ในยอดเงินที่ค้างเมื่อได้หักออกจากยอดเงินที่ได้ชำระมาแล้ว และยินยอมให้โจทก์คิดดอกเบี้ยเอากับจำเลยในอัตราร้อยละ 15 ต่อปี ของเงินต้นที่ค้างชำระ แต่ไม่เกินเงินต้นตามคำฟ้อง (400,000 บาท) ตั้งแต่วันผิดนัดเป็นต้นไปจนกว่าจะชำระหนี้ให้เสร็จสิ้น

(ให้ยกเลิกดอกเบี้ยที่ 7.5% ต่อปี โดยปรับดอกเบี้ยให้เป็น 15% ต่อปีแทน หากลูกหนี้ผิดนัดสัญญา)

โดยดอกเบี้ยร้อยละ 15 ต่อปีนี้ จะเดินต่อไปเรื่อยๆ จนกว่าลูกหนี้จะจ่ายหนี้จนหมด หรือจนกว่าจะถูกบังคับคดี(อายัดทรัพย์/เงินเดือน)มาใช้หนี้จนหมด

ตัวอย่างเช่น

ลูกหนี้ผ่อนจ่ายแค่เดือนละ 5,000.-บาท ทุกงวดไปเรื่อยๆ จนถึงงวดที่ 35

พอมาถึงงวดที่ 36(งวดสุดท้ายแล้ว ของการคิดดอกเบี้ยที่ 7.5% ต่อปี) ลูกหนี้จะต้องไปหาเงินมาโปะจ่ายส่วนต่างที่เหลืออีก 302,530.73 บาท จึงจะหมดหนี้ได้

แต่ถ้าหากลูกหนี้ไม่มีเงินก้อนมาโปะตามยอดหนี้ดังกล่าว ลูกหนี้ก็ยังคงสามารถเดินหน้าผ่อนจ่ายต่อไปได้อีกเรื่อยๆ ในจำนวนเงินเดือนละ 5,000 บาทเหมือนเดิมก็ได้

โดยเจ้าหนี้ก็จะเอาหนี้ที่ยังเหลืออยู่ จำนวน 302,530.73 บาท นี้แหละ ไปคิดดอกเบี้ยในอัตรา 15% ต่อปี ไปเรื่อยๆ...จนกว่าจะหมดหนี้

(หนี้ที่ต้องจ่ายหลังจากนี้ก็คือ = 302,530.73 + ดอกเบี้ย15%ต่อปีของ 302,530.73 บาท โดยคิดดอกเบี้ยเป็นแบบอัตรา ลดต้น-ลดดอก เหมือนเดิม)

หากลูกหนี้อยากจะขอผ่อนต่อไปอีก ซึ่งก็คืองวดละ 5,000.-บาทเหมือนเดิมก็ได้ แต่เจ้าหนี้จะขอคิดดอกเบี้ย 15% จากหนี้เงินต้นที่ยังคงเหลืออยู่จริง

เพราะในสัญญา(โปรโมชั่น)ที่คิดดอกเบี้ยร้อยละ 7.5ต่อปี ได้หมดลงแล้ว...อยากจะผ่อนต่อไปก็เชิญ แต่คราวนี้ทางฝ่ายเจ้าหนี้จะขอคิดดอกเบี้ยเป็นร้อยละ 15 แล้วนะ

ดังนั้น ถ้าหากลูกหนี้จะยังคงเดินหน้าผ่อนจ่ายต่อไป มันก็จะเป็นไปตามตารางในด้านล่างนี้

เนื้อหาในสัญญา ตามข้อ 3.

ความหมายก็คือ : ไม่คิดค่า ฤชาธรมเนียมศาลและค่าทนายโจทก์ (ไม่ต้องจ่าย)ข้อ3.ค่าฤชาธรรมเนียมในส่วนที่ศาลไม่สั่งคืนให้ตกเป็นพับ

เนื้อหาในสัญญา ตามข้อ 4.

ความหมายก็คือ : ทั้งเจ้าหนี้และลูกหนี้ พอใจในสัญญาตาม ข้อ 1. ถึง ข้อ 3. โดยไม่เรียกร้องอะไรเพิ่มเติมอีกข้อ4.โจทก์และจำเลยยินยอมตกลงกันตามข้อ1.ถึงข้อ3.และไม่ติดใจเรียกร้องสิ่งอื่นใดต่อกันอีก

ถาม : หากครบกำหนดในงวดที่ 36 แล้ว แต่ยังขาดเงินมาโปะปิดหนี้อีกหลายแสนบาท ยังหาไม่ได้ จะถูกบังคับคดีไหม?

ตอบ : คุณก็"ทำหน้ามึน"ส่งต่อไปเรื่อยๆสิครับ...หากเกิน 36 งวดไปแล้ว มันก็จะมีดอกเบี้ยเดินตามตูดคุณอีก15% จากยอดหนี้ที่คงเหลือ(สามแสนกว่าบาท)นั่นแหละครับ

ถ้าหากคุณยัง"ทำหน้ามึน"ส่งแบบนี้ต่อไปเรื่อยๆ เจ้าหนี้มันก็ไม่บังคับคดีหรอกครับ

"ทำหน้ามึน"(ไม่รู้ไม่ชี้)ส่งต่อไปเรื่อยๆ...อีกประมาณ 10 ปีก็หมดหนี้แล้ว

ข้อควรจำ

ตามที่ผมเคยเขียนบอกในกระทู้ Hair cut เอาไว้ว่า

Hair-cut สามารถทำได้ตลอด

ทุกช่วงเวลาหลังจากที่"หนี้"ของเรา"เน่า"แล้ว ...ไม่ว่าจะเป็น

- ก่อนได้รับหมายฟ้อง (แต่ต้องหยุดจ่ายนานๆ หลายๆเดือนซะก่อนนะครับ)

- ได้รับหมายฟ้องแล้ว แต่ยังไม่ถึงวันที่ต้องไปขึ้นศาล

- ขึ้นศาลแล้ว แต่ยังอยู่ในระยะเวลาระหว่างการต่อสู้คดี โดยรอขึ้นศาลอีกครั้งในนัดหน้านัด หรือนัดต่อไป (ศาลยังไม่ได้พิพากษา)

- ได้รับหมายฟ้องแล้ว และไปขึ้นศาลมาแล้ว โดยไปทำ"สัญญาไกล่เกลี่ยประนีประนอมยอมความ"ที่ชั้นศาลมาแล้ว

- ถูกศาลพิพากษาแล้ว และอยู่ในระหว่าง รอการจ่ายชำระหนี้คืนตามคำพิพากษา

- ถูกศาลพิพากษาแล้ว แต่ก็ยังไม่ได้จ่ายชำระหนี้คืน จนกระทั่งถูกอายัดเงินเดือน หรือถูกอายัดทรัพย์สินอยู่ในขณะนี้

เห็นไหมล่ะครับ ว่า Hair-cut สามารถทำได้ตลอดชีพจริงๆ

ดังนั้น...ถึงแม้ลูกหนี้จะยังคงผ่อนจ่ายหนี้ หลังจากที่ไปขึ้นศาลมาแล้วก็ตาม เจ้าหนี้มันก็ยังอยากได้เงินคืนเป็นก้อนกลับไป ดีกว่าที่จะได้เงินคืนแบบผ่อนจ่ายแบบนี้

เหตุผลเพราะทางฝ่ายเจ้าหนี้ มันไม่อยากได้ดอกเบี้ยในราคาถูกๆโดยการผ่อนจ่ายแบบนี้ ไม่ว่าจะเป็นดอกเบี้ยในอัตรา 7.5% หรือ 15% ก็ตาม...เพราะมันเป็นดอกเบี้ยในราคาที่ถูกมากๆ สู้ยอมให้ส่วนลดราคาหนี้(Hair cut) พร้อมกับทำการปิดคดี แล้วก็เอาเงินก้อนจำนวนนี้ ไปปล่อยกู้ให้กับประชาชนคนอื่นทั้วๆไป โดยกินดอกเบี้ยในอัตราร้อยละ 20 ถึง 28 ต่อปี(อัตราดอกเบี้ยของบัตรเครดิตและบัตรกดเงินสด) ยังจะดีกว่ามานั่งรอกินดอกเบี้ยในราคาถูกๆแบบนี้ แล้วถ้าหากลูกหนี้เสียชีวิตหรือเป็นอะไรไปในระหว่างที่ผ่อนอยู่นี้ หนี้ตัวนี้ก็อาจเป็นหนี้สูญ ไปด้วย

ด้วยเหตุนี้...เมื่อลูกหนี้เริ่มทำการผ่อนจ่ายหนี้ ตามสัญญาที่ไปเซ็นต์ไว้ที่ชั้นศาล ผ่านไปซักระยะเวลาหนึ่งแล้ว (ประมาณ 4-6 เดือน)

ฝ่ายเจ้าหนี้มันจะโทรติดต่อกลับมาถามลูกหนี้ว่า "ตอนนี้พอมีเงินก้อนเอาไว้ปิดหนี้(Hair cut)แล้วหรือยัง?" ถ้าลูกหนี้บอกว่า"ยังไม่มี" มันก็จะตอบว่า "งั้นถ้าหากมีเงินเมื่อไหร่ ก็โทรมาบอกแล้วกันนะ จะได้คำนวณส่วนลดหนี้ให้"

แล้วถ้าหากลูกหนี้ไม่โทรกลับไป แต่ยังคงผ่อนจ่ายแบบนี้ต่อไปเรื่อยๆ เจ้าหนี้มันก็จะโทรมาถามลูกหนี้เป็นระยะ(ทุกๆ 6เดือน)ว่า มีเงินหรือยัง? , ต้องการปิดบัญชีไหม? , ตอนนี้เรามีส่วนลดปิดบัญชีให้ด้วยนะ...มันจะโทรมาถามแบบนี้อยู่เรื่อยๆตลอดระยะเวลาทุกๆ 6เดือน...จนกว่าจำทำการ Hair cut สำเร็จ...หรือ...จนกว่าจะหมดหนี้

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 9 ปี 2 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #54747

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

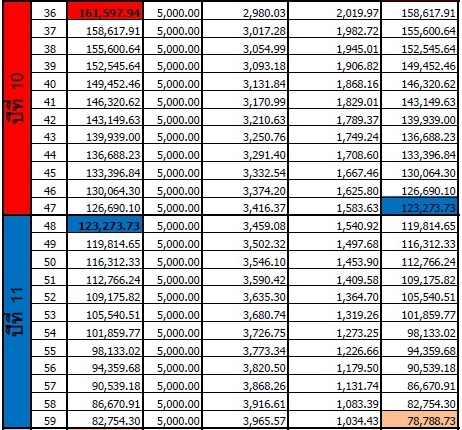

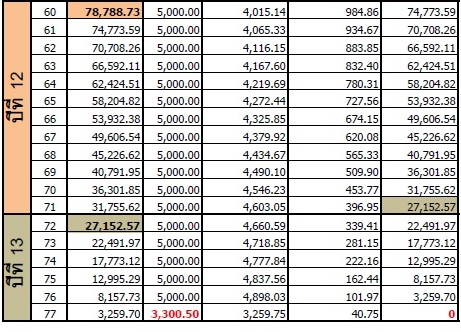

หยุดจ่ายมา 10 เดือน ขอมาอัพเดตสถานะหนี้ของ pfs ค่ะ

สรุปรายการหนี้ที่ได้จ่าย H/C จบไปแล้ว

1. Easy buy 1 19x,xxx H/C ได้ส่วนลด 58% แบ่งจ่าย 6 งวด รอใบปิดหนี้

2. Easy buy 2 80,xxx H/C ได้ส่วนลด 54% แบ่งจ่าย 4 งวด รอใบปิดหนี้

3. Krungsri 123,xxx H/C ได้ส่วนลด 68% แบ่งจ่าย 2 งวด ได้รับใบปิดหนี้แล้ว

4. Hrungsri HK. 78,xxx H/C ได้ส่วนลด 67% แบ่งจ่าย 2 งวด ได้รับใบปิดหนี้แล้ว

5. Central 57,XXX บาท จ่าย H/C ได้ที่ 20,XXX บาท ลดไป 65% ได้รับใบปิดหนี้แล้ว

6. Citybank 155,XXX บาท จ่าย H/C ที่ยอด 85,000 บาท แบ่งจ่าย 2 งวด ลดไป 45% ได้รับใบปิดหนี้แล้ว

รายการหนี้ที่เจรจาจบแล้ว

1. SCB ผ่อนไม่มีดอกเบี้ย 22 งวด @ 5000 บาท และจ่ายที่เหลืออีก 2 งวด

2. กรุงไทย ผ่อน 36 งวด ดอกเบี้ย 7.5% @ 5000 บาท ต้องผ่อนให้หมดใน 3 ปี

(แยกจ่ายบัตรเครดิต 2500/บัตรกดเงิน 2500)

รายการหนี้ที่ที่ยังเหลืออยู่

1. เฟริสช้อย ยอดหนี้วิ่งไป 40X,XXX บาท

2. UOB ยอดรวม 3 บัตร วิ่งไป 400,XXX บาท

3. กสิกรไทย ยอดรวม 3 บัตร วิ่งไป 45X,XXX บาท

เป้าหมายต่อไปเก็บเงินรอ H/C เฟริสช้อย และ กสิกร (กสิกรส่วนลดดีพอควรแตต้องจ่ายยอดรวมทุกบัตรเลยจำเป็นต้องเก็บเป็นเงินก้อนเพื่อ H/C) ถ้ารวมเงินเก็บแต่ละเดือนกับเงินโบนัสปลายปีคงปิดได้อีก 1 ราย

สรุปรายการหนี้ที่ได้จ่าย H/C จบไปแล้ว

1. Easy buy 1 19x,xxx H/C ได้ส่วนลด 58% แบ่งจ่าย 6 งวด รอใบปิดหนี้

2. Easy buy 2 80,xxx H/C ได้ส่วนลด 54% แบ่งจ่าย 4 งวด รอใบปิดหนี้

3. Krungsri 123,xxx H/C ได้ส่วนลด 68% แบ่งจ่าย 2 งวด ได้รับใบปิดหนี้แล้ว

4. Hrungsri HK. 78,xxx H/C ได้ส่วนลด 67% แบ่งจ่าย 2 งวด ได้รับใบปิดหนี้แล้ว

5. Central 57,XXX บาท จ่าย H/C ได้ที่ 20,XXX บาท ลดไป 65% ได้รับใบปิดหนี้แล้ว

6. Citybank 155,XXX บาท จ่าย H/C ที่ยอด 85,000 บาท แบ่งจ่าย 2 งวด ลดไป 45% ได้รับใบปิดหนี้แล้ว

รายการหนี้ที่เจรจาจบแล้ว

1. SCB ผ่อนไม่มีดอกเบี้ย 22 งวด @ 5000 บาท และจ่ายที่เหลืออีก 2 งวด

2. กรุงไทย ผ่อน 36 งวด ดอกเบี้ย 7.5% @ 5000 บาท ต้องผ่อนให้หมดใน 3 ปี

(แยกจ่ายบัตรเครดิต 2500/บัตรกดเงิน 2500)

รายการหนี้ที่ที่ยังเหลืออยู่

1. เฟริสช้อย ยอดหนี้วิ่งไป 40X,XXX บาท

2. UOB ยอดรวม 3 บัตร วิ่งไป 400,XXX บาท

3. กสิกรไทย ยอดรวม 3 บัตร วิ่งไป 45X,XXX บาท

เป้าหมายต่อไปเก็บเงินรอ H/C เฟริสช้อย และ กสิกร (กสิกรส่วนลดดีพอควรแตต้องจ่ายยอดรวมทุกบัตรเลยจำเป็นต้องเก็บเป็นเงินก้อนเพื่อ H/C) ถ้ารวมเงินเก็บแต่ละเดือนกับเงินโบนัสปลายปีคงปิดได้อีก 1 ราย

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา - 6 ปี 7 เดือน ที่ผ่านมา #54857

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ขอ Test แนบไฟล์อีกรอบค่ะ

Last edit: 6 ปี 7 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #54858

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

แนบใบปิดหนี้เครือกรุงศรี 3 บัตรค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #54925

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

แนบใบปิดหนี้ของซิตี้แบงค์ค่ะ

ที่เหลืออีก 3 เจ้าหนักๆทั้งนั้น เฟริสช้อย/กสิกร/ยูโอบี อดทนสู้ต่อไปหวังว่าไม่เกินสิ้นปีคงปิดได้อีกสักบัตร

ที่เหลืออีก 3 เจ้าหนักๆทั้งนั้น เฟริสช้อย/กสิกร/ยูโอบี อดทนสู้ต่อไปหวังว่าไม่เกินสิ้นปีคงปิดได้อีกสักบัตร

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ปีศาจน้อย

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55154

โดย ปีศาจน้อย

Replied by ปีศาจน้อย on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ขอติดตามกระทู้และเป็นกำลังใจด้วยนะครับ

จะเอาแนวทางนี้ไปปฏิบัติตามบ้าง

ปล. ตอนนี้มีหมายศาลของนางช้อยเจ้าแรก 50000 จากยอดหยุด 40000

จะเอาแนวทางนี้ไปปฏิบัติตามบ้าง

ปล. ตอนนี้มีหมายศาลของนางช้อยเจ้าแรก 50000 จากยอดหยุด 40000

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55156

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

เฟริสช้อยหยุดมาเข้าเดือนที่ 11 วันนี้ได้รับหมายศาลเป็นรายที่ 2 ยอดฟ้อง 4XX,XXX บาท จากยอดหยุด

350,000 บาท นัดเจรจาไกล่เกลี่ยนัดแรก 15 กันยา 2557 วางแผนไว้ว่าขอเลื่อนปากเปล่า 1 นัด

350,000 บาท นัดเจรจาไกล่เกลี่ยนัดแรก 15 กันยา 2557 วางแผนไว้ว่าขอเลื่อนปากเปล่า 1 นัด

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- TB019

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา - 9 ปี 9 เดือน ที่ผ่านมา #55166

โดย TB019

Replied by TB019 on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

เข้ามาเป็นกำลังใจให้ครับ คุณ pfs ขอส่วนลดได้เยอะมากเลย มีเทคนิคยังไงครับ ตอนนี้ผมก็มีหนี้อยู่ 2 ตัว คือ

Scb credit ยอดหยุด 65,000 บาท ตอนนี้หยุดเขาเดือนที่ 2 ว่าจะเก็บเงินรอ h/c ควรได้ส่วนลดที่เท่าไหร่ครับ นานมั๊ยครับจึงจะได้ส่วนลด ส่วนอีกตัวหนึ่ง เป็นสินเชื่อบุคคลของกรุงศรี เงินต้น 110,000 บาท ส่ง 3,101 60 งวด ส่งมาแล้ว 8 งวด ตอนนี้หยุดจ่ายเข้าเดือนที่ 2 มีโทรทวงปกติทั้ง 2 ตัวครับ คือตอนนี้สังสัยว่าเวลาเค้าให้ส่วนลด h/c เขาคิดยอดจากเงินต้น หรือ ที่รวมดอกเบี้ยทั้งหมดแล้ว ของสินเชื่อบุคคลนะครับ ช่วยแนะนำด้วยครับ

Scb credit ยอดหยุด 65,000 บาท ตอนนี้หยุดเขาเดือนที่ 2 ว่าจะเก็บเงินรอ h/c ควรได้ส่วนลดที่เท่าไหร่ครับ นานมั๊ยครับจึงจะได้ส่วนลด ส่วนอีกตัวหนึ่ง เป็นสินเชื่อบุคคลของกรุงศรี เงินต้น 110,000 บาท ส่ง 3,101 60 งวด ส่งมาแล้ว 8 งวด ตอนนี้หยุดจ่ายเข้าเดือนที่ 2 มีโทรทวงปกติทั้ง 2 ตัวครับ คือตอนนี้สังสัยว่าเวลาเค้าให้ส่วนลด h/c เขาคิดยอดจากเงินต้น หรือ ที่รวมดอกเบี้ยทั้งหมดแล้ว ของสินเชื่อบุคคลนะครับ ช่วยแนะนำด้วยครับ

Last edit: 9 ปี 9 เดือน ที่ผ่านมา by TB019.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55167

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

เก็บเงินไว้ให้ได้มากที่สุดและรอเวลา อย่างเร็วที่สุดที่เขาจะเริ่มเสนอส่วนลดประมาณ 4-5 เดือนค่ะ

แต่ทั้ง SCB และเครือกรุงศรีส่วนลดเยอะค่ะ 40-50% แต่เราต้องพร้อมเมื่อโอกาสมาถึง แต่คุณก็ต้องมี

ความอดทนการโทรทวงหนี้อย่างหนักในช่วง 1-2 เดือนแรก คุณต้องพยายามรับทุกสายและให้เหตุผล

ความจำเป็น ปัญหาต่าง และแสดงเจตนาว่าต้องการใช้หนี้ ไม่หนี ขอเวลาเก็บเงินก่อน จะจ่ายคืนเมื่อพร้อม

ขอให้คุณโชคดีและผ่านมันไปให้ได้

แต่ทั้ง SCB และเครือกรุงศรีส่วนลดเยอะค่ะ 40-50% แต่เราต้องพร้อมเมื่อโอกาสมาถึง แต่คุณก็ต้องมี

ความอดทนการโทรทวงหนี้อย่างหนักในช่วง 1-2 เดือนแรก คุณต้องพยายามรับทุกสายและให้เหตุผล

ความจำเป็น ปัญหาต่าง และแสดงเจตนาว่าต้องการใช้หนี้ ไม่หนี ขอเวลาเก็บเงินก่อน จะจ่ายคืนเมื่อพร้อม

ขอให้คุณโชคดีและผ่านมันไปให้ได้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- wutha

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55434

โดย wutha

Replied by wutha on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

เอาใจช่วยครับ ขอให้ปิดยอดได้ทุกบัญชีเร็วๆนะครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- yuma

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55513

โดย yuma

Replied by yuma on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ขอบคุณที่มาแบ่งปันประสบการณ์ ได้ความรู้มากเลยฮะ

เป็นกำลังใจให้ สู้ๆๆๆๆ")

เป็นกำลังใจให้ สู้ๆๆๆๆ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- wutha

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55561

โดย wutha

Replied by wutha on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

หนี้ น้อยกว่าผมครึ่งหนึ่ง แต่รายได้ใกล้เคียงกับผม

ผมฟันธงว่าปิดหนี้ ได้แน่นอนครับ

ผมฟันธงว่าปิดหนี้ ได้แน่นอนครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- สงวน

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55662

โดย สงวน

Replied by สงวน on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

กรุงศรี แพลต ยอด 265,000- ยอดตอนหยุด 254,000.-

หยุดจ่าย 4 รอบบิล

เรื่องอยู่ สนง.กม. แล้ว เขาโทรเสนอh/c พูดจาดี ... ลด 40% เหลือ 160,000.- แต่ต้องจ่ายงวดเดียว

ผมมีเงินเก็บแค่ 65,000.- บอกโนแบบไม่ต้องคิด

และถ้า 4 งวด ลดแค่ 20% ก้อบอกโนต่อทันทีเลย

สอบถามคุณ pfs หน่อยครับ

ถ้าเคสนี้ผมต้องการ h/c ลด 50% เหลือสัก 130,000.- และแบ่งจ่าย 4 งวดๆละ 32,500.-

พอจะมีโอกาสไหม? และคงต้องรออีกหลายเดือน? กี่เดือนครับ? ขอคำแนะนำเพิ่มเติมด้วยครับ(ถ้ามี)

หยุดจ่าย 4 รอบบิล

เรื่องอยู่ สนง.กม. แล้ว เขาโทรเสนอh/c พูดจาดี ... ลด 40% เหลือ 160,000.- แต่ต้องจ่ายงวดเดียว

ผมมีเงินเก็บแค่ 65,000.- บอกโนแบบไม่ต้องคิด

และถ้า 4 งวด ลดแค่ 20% ก้อบอกโนต่อทันทีเลย

สอบถามคุณ pfs หน่อยครับ

ถ้าเคสนี้ผมต้องการ h/c ลด 50% เหลือสัก 130,000.- และแบ่งจ่าย 4 งวดๆละ 32,500.-

พอจะมีโอกาสไหม? และคงต้องรออีกหลายเดือน? กี่เดือนครับ? ขอคำแนะนำเพิ่มเติมด้วยครับ(ถ้ามี)

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pfs

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 9 เดือน ที่ผ่านมา #55665

โดย pfs

Replied by pfs on topic หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

ตอบคุณสงวน ต้องใจเย็นเก็บเงินรอไว้ให้ได้มากที่สุดนาทีทองที่ pfs ต่อรองได้ 60-68%

จะอยู่ช่วงเดือนที่ 6-7 ก่อนส่งฟ้องค่ะ ส่วนลดที่ได้จะประมาณ

1. จ่ายหมดงวดเดียว หรืออาจได้ถึงสองงวดแล้วแต่วาทศิป์เจรจา ส่วนลด 68% (ส่วนตัว pfs ก็ใช้วิธี

บอกไปว่ามีบตรอื่นเสนอมาพร้อมๆกันกำลังเลือกตามกำลังเงิน ถ้าเลือกของคุณงวดเดียวเงินไม่พอ ต้องขอเป็น 2 งวด ซึ่งอาจจะโดนต่อรองส่วนลดลงไปอีกนิดหน่อยหรือได้ตามที่ขอ pfs โชคดีที่ส่วนใหญ่ได้ตามที่ขอ

2. แบ่งจ่าย 3-4 งวด ส่วนลด 60% ค่ะ ขอให้โชคดีได้ส่วนลดเยอะๆและปิดได้เร็วๆ

จะอยู่ช่วงเดือนที่ 6-7 ก่อนส่งฟ้องค่ะ ส่วนลดที่ได้จะประมาณ

1. จ่ายหมดงวดเดียว หรืออาจได้ถึงสองงวดแล้วแต่วาทศิป์เจรจา ส่วนลด 68% (ส่วนตัว pfs ก็ใช้วิธี

บอกไปว่ามีบตรอื่นเสนอมาพร้อมๆกันกำลังเลือกตามกำลังเงิน ถ้าเลือกของคุณงวดเดียวเงินไม่พอ ต้องขอเป็น 2 งวด ซึ่งอาจจะโดนต่อรองส่วนลดลงไปอีกนิดหน่อยหรือได้ตามที่ขอ pfs โชคดีที่ส่วนใหญ่ได้ตามที่ขอ

2. แบ่งจ่าย 3-4 งวด ส่วนลด 60% ค่ะ ขอให้โชคดีได้ส่วนลดเยอะๆและปิดได้เร็วๆ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

เวลาที่ใช้ในการสร้างหน้าเว็บ: 1.091 วินาที