- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

- Badman

-

ผู้เขียนหัวข้อ

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

3 เดือน 1 สัปดาห์ ที่ผ่านมา - 3 เดือน 1 สัปดาห์ ที่ผ่านมา #130955

โดย Badman

รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68 was created by Badman

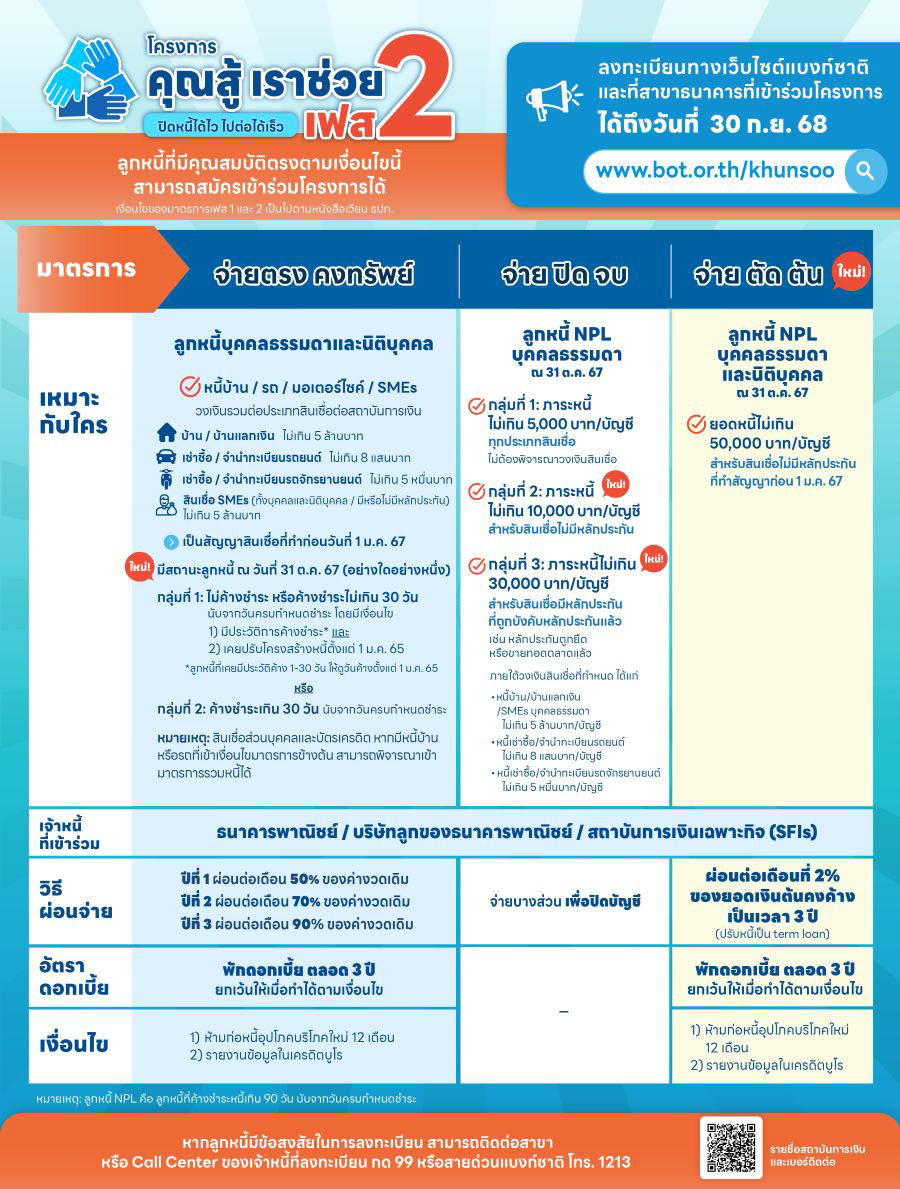

โครงการ “คุณสู้ เราช่วย” เฟส 2

ปรับปรุงมาตรการเดิม เพิ่มมาตรการใหม่ ลงทะเบียนได้ถึงวันที่ 30 กันยายน 2568

เพื่อช่วยให้ลูกหนี้ปิดหนี้ได้ไว ไปต่อได้เร็ว

โครงการ “คุณสู้ เราช่วย”ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับกระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ และผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ออกมาตรการชั่วคราว เพื่อช่วยเหลือลูกหนี้รายย่อยและ SMEs เฉพาะกลุ่ม ภายใต้ โครงการ “คุณสู้ เราช่วย” โดยการช่วยเหลือจะครอบคลุมลูกหนี้ของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ประกอบธุรกิจ Non-Bank ที่เป็นบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ ทั้งนี้ พบว่าลูกหนี้ยังคงให้ความสนใจเข้าร่วมโครงการอย่างต่อเนื่อง จึงได้มีการขยายระเวลาลงทะเบียนเข้าร่วมโครงการฯ จนถึงวันที่ 30 กันยายน 2568 (ระยะที่ 2) จากเดิมสิ้นสุดวันที่ 30 มิถุนายน 2568 (ขยายเวลาครั้งที่ 2)

ลงทะเบียนที่นี่ services.bot.or.th/cpm?id=smp_landing_page

ปรับปรุงมาตรการเดิม เพิ่มมาตรการใหม่ ลงทะเบียนได้ถึงวันที่ 30 กันยายน 2568

เพื่อช่วยให้ลูกหนี้ปิดหนี้ได้ไว ไปต่อได้เร็ว

โครงการ “คุณสู้ เราช่วย”ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับกระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ และผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ออกมาตรการชั่วคราว เพื่อช่วยเหลือลูกหนี้รายย่อยและ SMEs เฉพาะกลุ่ม ภายใต้ โครงการ “คุณสู้ เราช่วย” โดยการช่วยเหลือจะครอบคลุมลูกหนี้ของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ประกอบธุรกิจ Non-Bank ที่เป็นบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ ทั้งนี้ พบว่าลูกหนี้ยังคงให้ความสนใจเข้าร่วมโครงการอย่างต่อเนื่อง จึงได้มีการขยายระเวลาลงทะเบียนเข้าร่วมโครงการฯ จนถึงวันที่ 30 กันยายน 2568 (ระยะที่ 2) จากเดิมสิ้นสุดวันที่ 30 มิถุนายน 2568 (ขยายเวลาครั้งที่ 2)

ลงทะเบียนที่นี่ services.bot.or.th/cpm?id=smp_landing_page

Last edit: 3 เดือน 1 สัปดาห์ ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

3 เดือน 1 สัปดาห์ ที่ผ่านมา - 3 เดือน 1 สัปดาห์ ที่ผ่านมา #130956

โดย Badman

Replied by Badman on topic รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

มาตรการสำหรับลูกหนี้ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ (SFIs) และ Non-bank ที่เป็นบริษัทในกลุ่มของธนาคารพาณิชย์

มาตรการที่ 1 “จ่ายตรง คงทรัพย์”

สำหรับผู้ที่มีหนี้บ้าน หนี้รถ หนี้รถจักรยานยนต์ และหนี้ธุรกิจขนาดเล็กที่มีวงเงินไม่สูงมาก ให้สามารถรักษาทรัพย์สินที่เป็นหลักประกันไว้ได้

โดยปรับโครงสร้างหนี้แบบลดค่างวดและลดภาระดอกเบี้ย ซึ่งค่างวดที่จ่ายจะนำไปตัดเงินต้นทั้งหมด เพื่อให้ปิดจบหนี้ได้เร็วขึ้น

ในขณะที่ดอกเบี้ยจะถูกตั้งพักไว้เป็นเวลา 3 ปี และหากผู้เข้าร่วมโครงการปฏิบัติได้ตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด

รูปแบบการให้ความช่วยเหลือ

(1) ลดค่างวด เป็นระยะเวลา 3 ปี โดยลูกหนี้ชำระค่างวดขั้นต่ำที่ 50% 70% และ 90% ของค่างวดเดิม ในปีที่ 1 ปีที่ 2 และปีที่ 3 ตามลำดับ

(เพิ่มแบบขั้นบันได) ซึ่งค่างวดทั้งหมดจะนำไปตัดเงินต้น

(2) พักดอกเบี้ย เป็นระยะเวลา 3 ปี โดยดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขตลอดช่วงระยะเวลา 3 ปีของมาตรการ

และไม่ก่อหนี้เพิ่มในช่วง 12 เดือนแรกหลังเข้าร่วม

ทั้งนี้ ลูกหนี้สามารถชำระมากกว่าค่างวดขั้นต่ำที่กำหนด เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น

มาตรการที่ 1 “จ่ายตรง คงทรัพย์”

สำหรับผู้ที่มีหนี้บ้าน หนี้รถ หนี้รถจักรยานยนต์ และหนี้ธุรกิจขนาดเล็กที่มีวงเงินไม่สูงมาก ให้สามารถรักษาทรัพย์สินที่เป็นหลักประกันไว้ได้

โดยปรับโครงสร้างหนี้แบบลดค่างวดและลดภาระดอกเบี้ย ซึ่งค่างวดที่จ่ายจะนำไปตัดเงินต้นทั้งหมด เพื่อให้ปิดจบหนี้ได้เร็วขึ้น

ในขณะที่ดอกเบี้ยจะถูกตั้งพักไว้เป็นเวลา 3 ปี และหากผู้เข้าร่วมโครงการปฏิบัติได้ตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด

รูปแบบการให้ความช่วยเหลือ

(1) ลดค่างวด เป็นระยะเวลา 3 ปี โดยลูกหนี้ชำระค่างวดขั้นต่ำที่ 50% 70% และ 90% ของค่างวดเดิม ในปีที่ 1 ปีที่ 2 และปีที่ 3 ตามลำดับ

(เพิ่มแบบขั้นบันได) ซึ่งค่างวดทั้งหมดจะนำไปตัดเงินต้น

(2) พักดอกเบี้ย เป็นระยะเวลา 3 ปี โดยดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขตลอดช่วงระยะเวลา 3 ปีของมาตรการ

และไม่ก่อหนี้เพิ่มในช่วง 12 เดือนแรกหลังเข้าร่วม

ทั้งนี้ ลูกหนี้สามารถชำระมากกว่าค่างวดขั้นต่ำที่กำหนด เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น

Last edit: 3 เดือน 1 สัปดาห์ ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

3 เดือน 1 สัปดาห์ ที่ผ่านมา #130957

โดย Badman

Replied by Badman on topic รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

มาตรการที่ 2 “จ่าย ปิด จบ”

สำหรับผู้ที่มีหนี้เสีย และยอดหนี้ไม่สูง จะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน เพื่อให้สามารถชำระหนี้

ปิดบัญชีได้เร็วขึ้นพร้อมเริ่มต้นใหม่ รูปแบบการให้ความช่วยเหลือ

ลูกหนี้สามารถชำระหนี้บางส่วน เพื่อให้สามารถจ่าย และปิดจบหนี้ได้เร็วขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

(1) ลูกหนี้บุคคลธรรมดาทุกประเภท ที่มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 ค้างชำระเกินกว่า 90 วัน (NPL)

(2) มีภาระหนี้ ดังนี้

- ทุกประเภทสินเชื่อ ที่มีภาระหนี้ไม่เกิน 5,000 บาทต่อบัญชี

- สินเชื่อที่ไม่มีหลักประกัน ที่มีภาระหนี้ไม่เกิน 10,000 บาทต่อบัญชี

- สินเชื่อที่มีหลักประกัน* ที่มีภาระหนี้ไม่เกิน 30,000 บาทต่อบัญชี และมีวงเงินสินเชื่อต่อบัญชีดังนี้

> บ้าน/บ้านแลกเงิน/ SMEs บุคคลธรรมดา วงเงินไม่เกิน 5 ล้านบาท

> เช่าซื้อ/จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท

> เช่าซื้อ/จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 5 หมื่นบาท

* ซึ่งบังคับหลักประกันแล้วหรือไม่สามารถติดตามทรัพย์ได้

สำหรับผู้ที่มีหนี้เสีย และยอดหนี้ไม่สูง จะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน เพื่อให้สามารถชำระหนี้

ปิดบัญชีได้เร็วขึ้นพร้อมเริ่มต้นใหม่ รูปแบบการให้ความช่วยเหลือ

ลูกหนี้สามารถชำระหนี้บางส่วน เพื่อให้สามารถจ่าย และปิดจบหนี้ได้เร็วขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

(1) ลูกหนี้บุคคลธรรมดาทุกประเภท ที่มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 ค้างชำระเกินกว่า 90 วัน (NPL)

(2) มีภาระหนี้ ดังนี้

- ทุกประเภทสินเชื่อ ที่มีภาระหนี้ไม่เกิน 5,000 บาทต่อบัญชี

- สินเชื่อที่ไม่มีหลักประกัน ที่มีภาระหนี้ไม่เกิน 10,000 บาทต่อบัญชี

- สินเชื่อที่มีหลักประกัน* ที่มีภาระหนี้ไม่เกิน 30,000 บาทต่อบัญชี และมีวงเงินสินเชื่อต่อบัญชีดังนี้

> บ้าน/บ้านแลกเงิน/ SMEs บุคคลธรรมดา วงเงินไม่เกิน 5 ล้านบาท

> เช่าซื้อ/จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท

> เช่าซื้อ/จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 5 หมื่นบาท

* ซึ่งบังคับหลักประกันแล้วหรือไม่สามารถติดตามทรัพย์ได้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

3 เดือน 1 สัปดาห์ ที่ผ่านมา #130958

โดย Badman

Replied by Badman on topic รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

มาตรการที่ 3 “จ่าย ตัด ต้น”

ลูกหนี้บุคคลธรรมดาหรือนิติบุคคล ที่มีหนี้เสียของสินเชื่อไม่มีหลักประกัน (เช่น บัตรเครดิต บัตรกดเงินสด) จะได้รับการปรับโครงสร้างหนี้ให้มีเงื่อนไขการผ่อนชำระคืนเป็นงวด (term loan) แบบผ่อนปรน โดยดอกเบี้ยจะถูกตั้งพักไว้ 3 ปี และหากผู้เข้าร่วมโครงการสามารถปฏิบัติได้ตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับการยกเว้นทั้งหมด

รูปแบบการให้ความช่วยเหลือ

ปรับโครงสร้างหนี้ให้ผ่อนชำระคืนเป็นงวด (term loan)ผ่อนชำระ 2% ของเงินต้นคงค้างก่อนเข้ามาตรการค่างวดที่จ่ายจะนำไปตัดต้นทั้งหมด และดอกเบี้ยตั้งพักไว้ เป็นระยะเวลา 3 ปี โดยจะยกเว้นดอกเบี้ยที่พักไว้ทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขลูกหนี้สามารถตกลงกับเจ้าหนี้ในการชำระค่างวดมากกว่าที่กำหนดได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้เร็วขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

ลูกหนี้บุคคลธรรมดาหรือนิติบุคคลที่มีสถานะเป็นหนี้เสีย (NPL) ณ วันที่ 31 ตุลาคม 2567สินเชื่อไม่มีหลักประกัน (เช่น บัตรเครดิต สินเชื่อส่วนบุคคล) ยอดหนี้ ไม่เกิน 50,000 บาทต่อบัญชีสัญญาสินเชื่อทำก่อนวันที่ 1 มกราคม 2567

เงื่อนไขของการเข้าร่วมมาตรการ

(1) ลูกหนี้จะไม่สามารถทำสัญญาสินเชื่ออุปโภคบริโภคใหม่ ใน 12 เดือนแรกหลังเข้าร่วมมาตรการ หากจำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่องในการทำธุรกิจ เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้ โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

(2) จะถูกรายงานข้อมูลใน NCB ว่าเข้าร่วมมาตรการ

(3) หากไม่สามารถชำระได้ตามที่กำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้

ลูกหนี้บุคคลธรรมดาหรือนิติบุคคล ที่มีหนี้เสียของสินเชื่อไม่มีหลักประกัน (เช่น บัตรเครดิต บัตรกดเงินสด) จะได้รับการปรับโครงสร้างหนี้ให้มีเงื่อนไขการผ่อนชำระคืนเป็นงวด (term loan) แบบผ่อนปรน โดยดอกเบี้ยจะถูกตั้งพักไว้ 3 ปี และหากผู้เข้าร่วมโครงการสามารถปฏิบัติได้ตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับการยกเว้นทั้งหมด

รูปแบบการให้ความช่วยเหลือ

ปรับโครงสร้างหนี้ให้ผ่อนชำระคืนเป็นงวด (term loan)ผ่อนชำระ 2% ของเงินต้นคงค้างก่อนเข้ามาตรการค่างวดที่จ่ายจะนำไปตัดต้นทั้งหมด และดอกเบี้ยตั้งพักไว้ เป็นระยะเวลา 3 ปี โดยจะยกเว้นดอกเบี้ยที่พักไว้ทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขลูกหนี้สามารถตกลงกับเจ้าหนี้ในการชำระค่างวดมากกว่าที่กำหนดได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้เร็วขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

ลูกหนี้บุคคลธรรมดาหรือนิติบุคคลที่มีสถานะเป็นหนี้เสีย (NPL) ณ วันที่ 31 ตุลาคม 2567สินเชื่อไม่มีหลักประกัน (เช่น บัตรเครดิต สินเชื่อส่วนบุคคล) ยอดหนี้ ไม่เกิน 50,000 บาทต่อบัญชีสัญญาสินเชื่อทำก่อนวันที่ 1 มกราคม 2567

เงื่อนไขของการเข้าร่วมมาตรการ

(1) ลูกหนี้จะไม่สามารถทำสัญญาสินเชื่ออุปโภคบริโภคใหม่ ใน 12 เดือนแรกหลังเข้าร่วมมาตรการ หากจำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่องในการทำธุรกิจ เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้ โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

(2) จะถูกรายงานข้อมูลใน NCB ว่าเข้าร่วมมาตรการ

(3) หากไม่สามารถชำระได้ตามที่กำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

3 เดือน 1 สัปดาห์ ที่ผ่านมา - 3 เดือน 1 สัปดาห์ ที่ผ่านมา #130959

โดย Badman

Replied by Badman on topic รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

สถาบันการเงินที่เข้าร่วมโครงการ "คุณสู้ เราช่วย"

www.bot.or.th/th/khunsoo-contact.html

สถาบันการเงิน 100% เข้าโครงการนี้

ยกเว้นบริษัทรับซื้อหนี้+บริษัทบริหารสินทรัพย์ที่ไม่เข้าโครงการ

สมาชิกควรเช็คเครดิตบูโรเก็บไว้เพื่อสู้คดีเรื่องอายุความต่อไปครับ

www.bot.or.th/th/khunsoo-contact.html

สถาบันการเงิน 100% เข้าโครงการนี้

ยกเว้นบริษัทรับซื้อหนี้+บริษัทบริหารสินทรัพย์ที่ไม่เข้าโครงการ

สมาชิกควรเช็คเครดิตบูโรเก็บไว้เพื่อสู้คดีเรื่องอายุความต่อไปครับ

Last edit: 3 เดือน 1 สัปดาห์ ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

3 เดือน 1 สัปดาห์ ที่ผ่านมา #130960

โดย Badman

Replied by Badman on topic รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

เช็กก่อนว่าหนี้เราเข้ามาตรการหรือไม่ ?

สำรวจตนเองว่ามีเงินเดือนเกิน 2 หมื่นบาทไปมากไหมแล้วมีทรัพย์สินหรือไม่ รายรับตอนนี้เป็นอย่างไร

ศึกษาได้จาก หากลูกหนี้(จำเลย)ไม่มีเงินเดือนและทรัพย์สิน...จะเป็นอย่างไร?

debtclub.consumerthai.org/forum.html?view=topic&catid=7&id=8746

สำรวจตนเองว่ามีเงินเดือนเกิน 2 หมื่นบาทไปมากไหมแล้วมีทรัพย์สินหรือไม่ รายรับตอนนี้เป็นอย่างไร

ศึกษาได้จาก หากลูกหนี้(จำเลย)ไม่มีเงินเดือนและทรัพย์สิน...จะเป็นอย่างไร?

debtclub.consumerthai.org/forum.html?view=topic&catid=7&id=8746

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2826

- ขอบคุณที่รับ: 1220

3 เดือน 1 สัปดาห์ ที่ผ่านมา #130961

โดย Badman

Replied by Badman on topic รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

คำถามที่พบบ่อย

www.bot.or.th/th/faqs/faqs-12.html

www.bot.or.th/th/faqs/faqs-12.html

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- รายละเอียด โครงการ"คุณสู้ เราช่วย" เฟส 2 ลงทะเบียนได้ถึงวันที่ 30 ก.ย.68

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.341 วินาที