- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- อายุความของหนี้ แต่ละประเภท+กรณีศึกษาของชมรมฯ สู้คดีบัตรเครดิตขาดอายุความ

อายุความของหนี้ แต่ละประเภท+กรณีศึกษาของชมรมฯ สู้คดีบัตรเครดิตขาดอายุความ

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

3 ปี 9 เดือน ที่ผ่านมา #122128

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ขอสอบถามครับ คือผมหยุดชำระหนี้ตั้งแต่30/8/2562 แล้วของผมอายุความกี่ปีครับ และใกล้หมดอายุความยังครับ ตามแอกสารครับ

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 9 เดือน ที่ผ่านมา - 5 เดือน 2 สัปดาห์ ที่ผ่านมา #122130

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

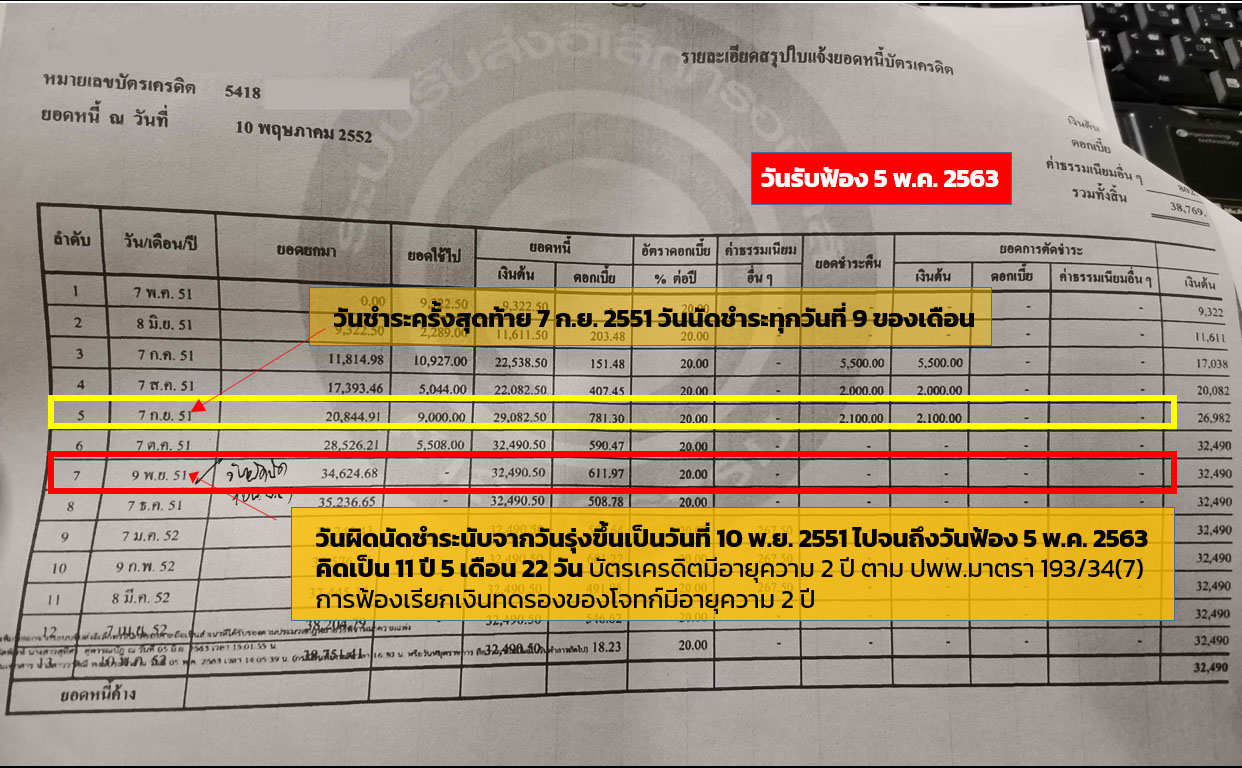

อายุความ 2 ปีครับ

อายุความน่าจะครบ 2 ปีประมาณ พ.ย.64 ครับ ต้องดูวันผิดนัดชำระหนี้ประกอบด้วยครับ

วิธีการนับตามไฟล์แนบ

#สู้คดีบัตรเครดิต #หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล#อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล#คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร#อายุความบัตรกรุงศรี#สู้คดีบัตรเครดิตหมดอายุความ #บัตรscbอายุความ

อายุความน่าจะครบ 2 ปีประมาณ พ.ย.64 ครับ ต้องดูวันผิดนัดชำระหนี้ประกอบด้วยครับ

วิธีการนับตามไฟล์แนบ

#สู้คดีบัตรเครดิต #หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล#อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล#คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร#อายุความบัตรกรุงศรี#สู้คดีบัตรเครดิตหมดอายุความ #บัตรscbอายุความ

Last edit: 5 เดือน 2 สัปดาห์ ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122140

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ผมจะเช็คได้ยังไงครับว่าผมหยุดครบ2ปียังครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

3 ปี 9 เดือน ที่ผ่านมา #122141

โดย tulunu

ก่อนมีการขายหนี้ ต้องมีการ เช็คบูโร เก็บไว้ก่อน

หรือใบแจ้งหนี้ ในงวดที่คุณจ่ายครั้งสุดท้าย มันจะมี วันชำระอยู่ค่ะ

ต้องมีหลักฐานนะคะ เพราะ หลังจากขายหนี้แล้ว ในบูโร จะไม่มีวันผิดนัดชำระอยู่ค่ะ

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

Tuch เขียน: ผมจะเช็คได้ยังไงครับว่าผมหยุดครบ2ปียังครับ

ก่อนมีการขายหนี้ ต้องมีการ เช็คบูโร เก็บไว้ก่อน

หรือใบแจ้งหนี้ ในงวดที่คุณจ่ายครั้งสุดท้าย มันจะมี วันชำระอยู่ค่ะ

ต้องมีหลักฐานนะคะ เพราะ หลังจากขายหนี้แล้ว ในบูโร จะไม่มีวันผิดนัดชำระอยู่ค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา - 3 ปี 9 เดือน ที่ผ่านมา #122142

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ผมจ่ายครั้งสุดท้ายคือเดือนสิงหาคมปี62ตั้งแต่กันยายนไม่ได้จ่ายอีกเลย ผมต้องเริ่มนัดเดือนไหนครับ

Last edit: 3 ปี 9 เดือน ที่ผ่านมา by Tuch.

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122151

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

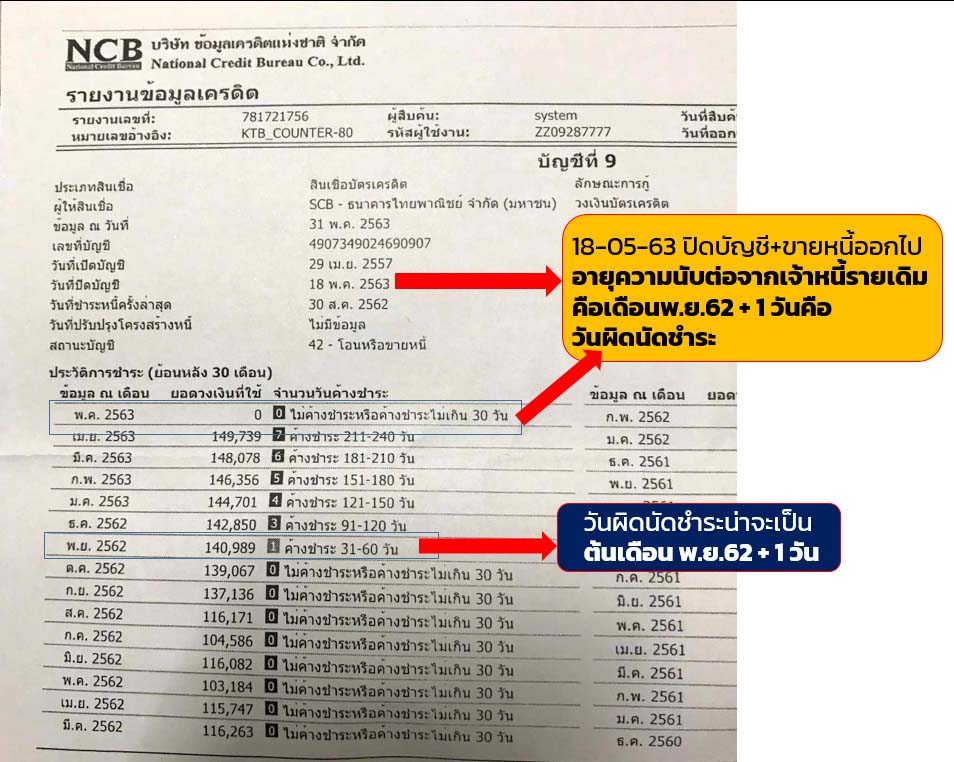

สอบถามเพิ่มเติมพอดีผมเช็คบรูโรไว้ปีที่แล้ว ตามเอกสารแนบคำว่าค้างชำระ31-60วันแสดงว่าผมค้าง2เดือนใช่ไหมครับTuch เขียน: ผมจ่ายครั้งสุดท้ายคือเดือนสิงหาคมปี62ตั้งแต่กันยายนไม่ได้จ่ายอีกเลย ผมต้องเริ่มนัดเดือนไหนครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

3 ปี 9 เดือน ที่ผ่านมา #122152

โดย tulunu

จากรูป ฝั่งขวา วันผิดนัดชำระวันไหน (รูปไม่ถึงแสดงวันที่ ) ก็นับจากวันนั้น ถัดไป 1 วัน เป็นวันที่ 1 จนครบรอบ 2 ปี

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

Tuch เขียน:

สอบถามเพิ่มเติมพอดีผมเช็คบรูโรไว้ปีที่แล้ว ตามเอกสารแนบคำว่าค้างชำระ31-60วันแสดงว่าผมค้าง2เดือนใช่ไหมครับTuch เขียน: ผมจ่ายครั้งสุดท้ายคือเดือนสิงหาคมปี62ตั้งแต่กันยายนไม่ได้จ่ายอีกเลย ผมต้องเริ่มนัดเดือนไหนครับ

จากรูป ฝั่งขวา วันผิดนัดชำระวันไหน (รูปไม่ถึงแสดงวันที่ ) ก็นับจากวันนั้น ถัดไป 1 วัน เป็นวันที่ 1 จนครบรอบ 2 ปี

สมาชิกต่อไปนี้บอกขอบคุณ: Badman

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122153

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ไม่มีระบุไว้ครับ คงรอลุ้นว่าจะฟ้องเดือนนี้ไหมครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 9 เดือน ที่ผ่านมา #122154

โดย Badman

เป็นไปได้ครับคุณต้องนับวันผิดนัดชำระจนถึงวันรับฟ้องให้ดีครับ

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

Tuch เขียน:

สอบถามเพิ่มเติมพอดีผมเช็คบรูโรไว้ปีที่แล้ว ตามเอกสารแนบคำว่าค้างชำระ31-60วันแสดงว่าผมค้าง2เดือนใช่ไหมครับTuch เขียน: ผมจ่ายครั้งสุดท้ายคือเดือนสิงหาคมปี62ตั้งแต่กันยายนไม่ได้จ่ายอีกเลย ผมต้องเริ่มนัดเดือนไหนครับ

เป็นไปได้ครับคุณต้องนับวันผิดนัดชำระจนถึงวันรับฟ้องให้ดีครับ

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122155

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ขอบคุณครับลุ้นเลยว่าจะได้หมายฟ้องเดือนี้ไหมครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122160

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ขอสอบถามอีกคำถาม หมายฟ้องนับวันที่ออกหมายฟ้องหรือวันที่นัดไปศาลครับTuch เขียน: ขอบคุณครับลุ้นเลยว่าจะได้หมายฟ้องเดือนี้ไหมครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 9 เดือน ที่ผ่านมา #122161

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

นับจนถึงวันที่ออกหมายฟ้องครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122162

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ขอบคุณครับ อย่างนี้ถ้าอายุความผมจะครับ2ปีวันที่2พฤศจิกายนนี้ และหมายออกวันที่20ตุลาคมแสดงว่าอายุความยังไม่หมดใช่ไหมครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 9 เดือน ที่ผ่านมา #122164

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

ถ้าเป็นแบบที่คุณว่าอาจจะไม่หมดอายุความครับ ต้องดูเอกสารท้ายฟ้องประกอบอีกทีว่า

คุณชำระครั้งสุดท้ายเมื่อไหร่และวันผิดนัดเป็นวันไหนกันแน่แล้วนับไปจนถึงวันฟ้องดู

คุณชำระครั้งสุดท้ายเมื่อไหร่และวันผิดนัดเป็นวันไหนกันแน่แล้วนับไปจนถึงวันฟ้องดู

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122168

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ถ้าจำไม่ผิดชำระสุดท้าย30สิงหาคม2562 หยุดจ่ายคือ1ตุลาคม62แอบลุ้นให้หมดอายุความ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

3 ปี 9 เดือน ที่ผ่านมา #122170

โดย tulunu

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

***เป็นกำลังใจคุณ Badman นะคะ อ่านคำถามคำตอบ มันก็วนลูฟ กลับไปกลับมา ไม่จบ

***คุณ Touch ปัญหาของคุณ ก็คือ คุณไม่ทราบวันผิดนัดชำระหนี้ เพราะคุณไม่มีบูโร ก่อนการขายหนี้ คิดเองเข้าใจเอง ว่าจะหมดอายุวันไหน จริงๆ มันอ้างอิง วันที่กำหนดให้ชำระ ในใบแจ้งหนี้ ได้ เคยถามไปคุณก็ไม่ตอบอะไร คุณ Badman เขาก็เลยแนะนำ ให้รอหมายศาลมาก่อน แล้วมาดูกัน มันจะหมดอายุความไหม เท่าที่เข้าใจนะคะ

***ส่วนอันนี้ คือจะสอบถามคุณ Touch บ้าง JMT มีการติดต่อ แจ้งอะไร ยังไง แล้วยอดคุณ เกือบแสนหก ไม่ได้น้อยเลย จนท.เขาอะไรยังไงบ้าง ช่วยตอบเป็นประสบการ์ณคนอื่นบ้างค่ะ ส่วนตัว ของเราขายหนี้ หลังคุณ และ หนี้ไม่เยอะ แต่เรามีข้อมูลเก็บไว้หมด เราถึงอยากรู้บ้าง เพราะเห็นหนี้ไม่กี่หมื่น JMT ตามจิกตามทวง จนต้องปิดจบ กันหลายรายแล้ว ทีนี้ คุณต้องมาแชร์ประสบการ์ณ บ้างแล้วค่ะ เพราะพวกเราก็ช่วยตอบ แต่มันก็วนๆ ที่เรื่องวันผิดนัด นี่แหละ เพราะคนที่จะรู้ที่สุดก็คือคนเป็นหนี้ จะคอยพูดแต่ วันชำระวันสุดท้าย เดือน 8/62 มันไม่ได้ เพราะช่วงวันผิดนัดมันคร่อมเดือน 10,11/62

***คุณ Touch ปัญหาของคุณ ก็คือ คุณไม่ทราบวันผิดนัดชำระหนี้ เพราะคุณไม่มีบูโร ก่อนการขายหนี้ คิดเองเข้าใจเอง ว่าจะหมดอายุวันไหน จริงๆ มันอ้างอิง วันที่กำหนดให้ชำระ ในใบแจ้งหนี้ ได้ เคยถามไปคุณก็ไม่ตอบอะไร คุณ Badman เขาก็เลยแนะนำ ให้รอหมายศาลมาก่อน แล้วมาดูกัน มันจะหมดอายุความไหม เท่าที่เข้าใจนะคะ

***ส่วนอันนี้ คือจะสอบถามคุณ Touch บ้าง JMT มีการติดต่อ แจ้งอะไร ยังไง แล้วยอดคุณ เกือบแสนหก ไม่ได้น้อยเลย จนท.เขาอะไรยังไงบ้าง ช่วยตอบเป็นประสบการ์ณคนอื่นบ้างค่ะ ส่วนตัว ของเราขายหนี้ หลังคุณ และ หนี้ไม่เยอะ แต่เรามีข้อมูลเก็บไว้หมด เราถึงอยากรู้บ้าง เพราะเห็นหนี้ไม่กี่หมื่น JMT ตามจิกตามทวง จนต้องปิดจบ กันหลายรายแล้ว ทีนี้ คุณต้องมาแชร์ประสบการ์ณ บ้างแล้วค่ะ เพราะพวกเราก็ช่วยตอบ แต่มันก็วนๆ ที่เรื่องวันผิดนัด นี่แหละ เพราะคนที่จะรู้ที่สุดก็คือคนเป็นหนี้ จะคอยพูดแต่ วันชำระวันสุดท้าย เดือน 8/62 มันไม่ได้ เพราะช่วงวันผิดนัดมันคร่อมเดือน 10,11/62

สมาชิกต่อไปนี้บอกขอบคุณ: Badman

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 9 เดือน ที่ผ่านมา #122171

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

ขอบคุณครับ

- ตอบได้อย่างเดียวว่าต้องดูหมายศาลอย่างเดียวเท่านั้นครับ ข้อมูลที่สมาชิกให้มาน้อยเกินไป

- บางเจ้าฟ้องมาไม่มีข้อมูลชำระหนี้ครั้งสุดท้ายเมื่อไหร่ให้เห็น มีแต่สรุปแผ่นเดียวและมีแต่วันที่ขายหนี้

อันนี้จะยากกว่ามาก ถ้าไม่มีข้อมูลส่วนนี้แนะนำว่าเตรียมจ้างทนายสู้คดีน่าจะดีกว่า

- ตอบได้อย่างเดียวว่าต้องดูหมายศาลอย่างเดียวเท่านั้นครับ ข้อมูลที่สมาชิกให้มาน้อยเกินไป

- บางเจ้าฟ้องมาไม่มีข้อมูลชำระหนี้ครั้งสุดท้ายเมื่อไหร่ให้เห็น มีแต่สรุปแผ่นเดียวและมีแต่วันที่ขายหนี้

อันนี้จะยากกว่ามาก ถ้าไม่มีข้อมูลส่วนนี้แนะนำว่าเตรียมจ้างทนายสู้คดีน่าจะดีกว่า

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122172

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ของผมตอนแรกๆทางJMTมีตามบ้างตอนขายหนี้ใหม่และมีส่งจดหมายแจ้งหนี้มาทุกเดือนตามปกติ แต่หลังๆมามี2-3เดือนตามที ซึ่งมีล่าสุดที่มีเสนอยอดปิดปัญชีมาให้ แต่ด้วยยังไม่มีเวินก้อนเลยบอกให้ทำตามระบบไป และอีกอย่งต้องขออภัยที่ถามคำถามซ้ำๆtulunu เขียน: ***เป็นกำลังใจคุณ Badman นะคะ อ่านคำถามคำตอบ มันก็วนลูฟ กลับไปกลับมา ไม่จบ

***คุณ Touch ปัญหาของคุณ ก็คือ คุณไม่ทราบวันผิดนัดชำระหนี้ เพราะคุณไม่มีบูโร ก่อนการขายหนี้ คิดเองเข้าใจเอง ว่าจะหมดอายุวันไหน จริงๆ มันอ้างอิง วันที่กำหนดให้ชำระ ในใบแจ้งหนี้ ได้ เคยถามไปคุณก็ไม่ตอบอะไร คุณ Badman เขาก็เลยแนะนำ ให้รอหมายศาลมาก่อน แล้วมาดูกัน มันจะหมดอายุความไหม เท่าที่เข้าใจนะคะ

***ส่วนอันนี้ คือจะสอบถามคุณ Touch บ้าง JMT มีการติดต่อ แจ้งอะไร ยังไง แล้วยอดคุณ เกือบแสนหก ไม่ได้น้อยเลย จนท.เขาอะไรยังไงบ้าง ช่วยตอบเป็นประสบการ์ณคนอื่นบ้างค่ะ ส่วนตัว ของเราขายหนี้ หลังคุณ และ หนี้ไม่เยอะ แต่เรามีข้อมูลเก็บไว้หมด เราถึงอยากรู้บ้าง เพราะเห็นหนี้ไม่กี่หมื่น JMT ตามจิกตามทวง จนต้องปิดจบ กันหลายรายแล้ว ทีนี้ คุณต้องมาแชร์ประสบการ์ณ บ้างแล้วค่ะ เพราะพวกเราก็ช่วยตอบ แต่มันก็วนๆ ที่เรื่องวันผิดนัด นี่แหละ เพราะคนที่จะรู้ที่สุดก็คือคนเป็นหนี้ จะคอยพูดแต่ วันชำระวันสุดท้าย เดือน 8/62 มันไม่ได้ เพราะช่วงวันผิดนัดมันคร่อมเดือน 10,11/62

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 9 เดือน ที่ผ่านมา - 5 เดือน 2 สัปดาห์ ที่ผ่านมา #122179

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

มูลนิธิเพื่อผู้บริโภคเตือนลูกหนี้ ดูสัญญาก่อนปรับโครงสร้างหนี้ หากสัญญายกเลิกต้องกลับไปใช้สัญญาเดิมที่นับอายุความใหม่

ที่มา www.consumerthai.org/consumers-news/ffc-news/4626-debt-2-250864.html

มูลนิธิเพื่อผู้บริโภคเตือนลูกหนี้ ดูสัญญาก่อนปรับโครงสร้างหนี้ พบปัญหาเงินต้นไม่ลด ระยะเวลาเพิ่ม ผิดนัดจะทำให้สัญญาถูกยกเลิก และกลับไปใช้สัญญาเดิม

แนะควรปฏิเสธหากชำระตามสัญญาไม่ไหว หัวหน้าศูนย์ทนายความฯ ชี้การรับสภาพหนี้ในสัญญา ทำให้อายุความสะดุดหยุดลง และจะเริ่มนับใหม่อายุความตั้งแต่ทำสัญญาฉบับใหม่

มูลนิธิเพื่อผู้บริโภค พบว่า ลูกหนี้มีปัญหาจากการปรับโครงสร้างหนี้ ซึ่งธนาคารพาณิชย์หรือไฟแนนซ์ต่างๆ มักจะยื่นข้อเสนอให้ปรับโครงสร้างหนี้

เมื่อลูกหนี้ผ่อนชำระหนี้ไม่ไหว แต่เมื่อปรับโครงสร้างหนี้แล้วภายหลังเกิดปัญหา เช่น ดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด ลูกหนี้จึงต้องรู้ก่อนว่าเงื่อนไขของ

การปรับโครงสร้างหนี้มีอะไรบ้าง ต้องระวังเรื่องอะไร

มูลนิธิเพื่อผู้บริโภค กล่าวว่า เมื่อลูกหนี้ผิดนัดชำระ เจ้าหนี้มักจะเสนอให้มีการปรับโครงสร้างหนี้ ซึ่งเจ้าหนี้จะเอาหนี้เงินต้น ดอกเบี้ย เบี้ยปรับล่าช้า ค่าธรรมเนียมต่างๆ

ที่ค้างชำระมาทำสัญญาปรับโครงสร้างหนี้ใหม่ และให้ผ่อนขั้นต่ำ โดยระยะเวลาการชำระหนี้จะเพิ่มขึ้น 3-5 ปี

และดอกเบี้ยที่เกิดขึ้นจะเป็นอัตราใหม่ อีกทั้งเงื่อนไขในสัญญายังระบุว่า ต้องชำระทุกงวด ผิดนัดแม้แต่งวดเดียวไม่ได้ ถ้าผิดนัดไป 1 งวด

เงินที่ส่งไปแล้วจะกลายเป็นดอกเบี้ย

หนี้ที่ต้องชำระจะเหลือเท่ากับตอนที่ยังไม่ได้ปรับโครงสร้างหนี้

นอกจากนี้บางสัญญาใช้อัตราดอกเบี้ยแบบขั้นบันได คือปีแรก 1,000 บาท ปีที่ 2

ขึ้นเป็น 2,000 บาท ปีที่ 3 ขึ้นเป็น 3,000 บาท

อาจจะทำให้ในอนาคตชำระไม่ไหว

ฉะนั้น มูลนิธิเพื่อผู้บริโภค แนะนำว่า การปรับโครงสร้างหนี้ใดๆ

ลูกหนี้ควรดูรายละเอียดสัญญาก่อน ควรต้องรู้ว่าเมื่อผิดนัดชำระหนี้แล้ว

สัญญาจะถูกยกเลิกและกลับไปใช้สัญญาฉบับเดิมแล้วนับอายุความใหม่

ซึ่งลูกหนี้มีเวลาในการตัดสินใจ และสามารถปฏิเสธได้

รวมทั้งลูกหนี้จะต้องรู้จำนวนการชำระหนี้ที่สามารถทำได้

และส่งได้ครบทุกงวดตามสัญญาหรือไม่

หากในอนาคตอาจจะส่งไม่ครบก็ไม่ควรที่จะปรับ

เพราะเมื่อปรับโครงสร้างหนี้แล้วเงินที่ชำระจะไปตัดที่ดอกเบี้ยมากกว่าเงินต้น

กลายเป็นดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด

นอกจากนี้ ถ้าไม่ปรับโครงสร้างหนี้ แต่เริ่มชำระหนี้ไม่ไหว แนะนำให้หยุดชำระหนี้ทั้งหมด

เพื่อเก็บเงินเจรจาปิดบัญชีกับเจ้าหนี้

การเก็บเงินนั้น เก็บตามกำลังที่สามารถทำได้ โดยทำบัญชีรายรับรายจ่าย

ตรวจสอบรายจ่ายที่จำเป็นและไม่จำเป็น

หากใช้จ่ายแบบประหยัดที่สุดจะเก็บเงินได้เท่าไรในแต่ละเดือน

ระยะเวลาการเก็บเงินอยู่ที่ลูกหนี้ ถ้าเก็บเงินเร็วก็สามารถปิดบัญชีได้เร็ว

เมื่อพร้อมแล้วก็ไปเจรจาขอปิดบัญชีกับเจ้าหนี้

ด้วยเงินที่เก็บสะสมโดยต่อรองลดยอดหนี้ลงมา

โดยไม่ต้องใช้เงินเต็มตามจำนวนหนี้ วิธีนี้ทำให้ปิดบัญชีได้ในเงินก้อนเดียว

แต่ถ้าหากส่งเงินปรับโครงสร้างหนี้เมื่อไรอาจจะเสียดอกเบี้ยอย่างเดียว

แต่เงินต้นไม่ลด

ในเรื่องของการฟ้องคดี เมื่อหยุดชำระหนี้ไปเพื่อเก็บเงิน ลูกหนี้อาจจะถูกฟ้องคดี

ต้องดูว่าลูกหนี้มีทรัพย์สินที่มีชื่อลูกหนี้ไหม

หรือมีเงินเดือนเกิน 20,000 บาทไหม ถ้าไม่ได้อยู่ในเงื่อนไขนี้

ลูกหนี้จะไม่ถูกบังคับคดีในเรื่องของการยึดทรัพย์หรืออายัดเงินเดือน

แต่ถ้ามีทรัพย์สินและไม่ต้องการให้โดนยึด

ต้องไปประนอมหนี้ในชั้นศาลเพื่อไม่ให้ทรัพย์สินโดนยึด โดยประวิงเวลาไว้ก่อน

ในขณะเดียวกันก็เก็บเงินไปด้วย

นายเฉลิมพงษ์ กลับดี หัวหน้าศูนย์ทนายความเพื่อการคุ้มครองผู้บริโภค กล่าวว่า

ในกรณีที่ธนาคารปรับโครงสร้างหนี้โดยการรวมสัญญาบัตรเครดิตและสินเชื่อส่วนบุคคลเป็นฉบับเดียวนั้น

สามารถทำได้ ไม่ขัดต่อกฎหมาย

แต่ต้องตรวจสอบสัญญาที่รวมกันว่ามีเงื่อนไขอะไรบ้าง

ระวังว่ามีเรียกค่าปรับเมื่อชำระล่าช้าหรือไม่ เป็นหนี้ที่ถูกต้องไหม

ส่วนเรื่องอายุความนั้นไม่ได้เปลี่ยน

เพียงแต่ในการทำสัญญาปรับปรุงโครงสร้างหนี้

ส่วนมากจะให้ลูกหนี้รับว่าเป็นหนี้จำนวนเท่านี้

เมื่อลูกหนี้รับเท่ากับว่าเป็นการรับสภาพหนี้

ทำให้อายุความที่ผ่านมาสิ้นสุดลง ต้องเริ่มต้นนับใหม่

ระยะเวลาจึงยืดยาวออกไป เช่น สัญญากู้เดิม 10 ปี

ลูกหนี้ผิดนัดชำระแล้วไม่ถูกฟ้องมา 3 ปี อายุความก็จะเหลือ 7 ปี

เมื่อทำสัญญาปรับโครงสร้างหนี้แล้วมีการรับสภาพหนี้ด้วย ระยะเวลาที่ผ่านมา 3

ปีจะไม่นับ เริ่มต้นใหม่เป็น 10 ปีเท่าเดิมเมื่อรับสภาพหนี้ในสัญญา

#สู้คดีบัตรเครดิต #หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล#อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล#คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร#อายุความบัตรกรุงศรี#สู้คดีบัตรเครดิตหมดอายุความ #บัตรscbอายุความ

ที่มา www.consumerthai.org/consumers-news/ffc-news/4626-debt-2-250864.html

มูลนิธิเพื่อผู้บริโภคเตือนลูกหนี้ ดูสัญญาก่อนปรับโครงสร้างหนี้ พบปัญหาเงินต้นไม่ลด ระยะเวลาเพิ่ม ผิดนัดจะทำให้สัญญาถูกยกเลิก และกลับไปใช้สัญญาเดิม

แนะควรปฏิเสธหากชำระตามสัญญาไม่ไหว หัวหน้าศูนย์ทนายความฯ ชี้การรับสภาพหนี้ในสัญญา ทำให้อายุความสะดุดหยุดลง และจะเริ่มนับใหม่อายุความตั้งแต่ทำสัญญาฉบับใหม่

มูลนิธิเพื่อผู้บริโภค พบว่า ลูกหนี้มีปัญหาจากการปรับโครงสร้างหนี้ ซึ่งธนาคารพาณิชย์หรือไฟแนนซ์ต่างๆ มักจะยื่นข้อเสนอให้ปรับโครงสร้างหนี้

เมื่อลูกหนี้ผ่อนชำระหนี้ไม่ไหว แต่เมื่อปรับโครงสร้างหนี้แล้วภายหลังเกิดปัญหา เช่น ดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด ลูกหนี้จึงต้องรู้ก่อนว่าเงื่อนไขของ

การปรับโครงสร้างหนี้มีอะไรบ้าง ต้องระวังเรื่องอะไร

มูลนิธิเพื่อผู้บริโภค กล่าวว่า เมื่อลูกหนี้ผิดนัดชำระ เจ้าหนี้มักจะเสนอให้มีการปรับโครงสร้างหนี้ ซึ่งเจ้าหนี้จะเอาหนี้เงินต้น ดอกเบี้ย เบี้ยปรับล่าช้า ค่าธรรมเนียมต่างๆ

ที่ค้างชำระมาทำสัญญาปรับโครงสร้างหนี้ใหม่ และให้ผ่อนขั้นต่ำ โดยระยะเวลาการชำระหนี้จะเพิ่มขึ้น 3-5 ปี

และดอกเบี้ยที่เกิดขึ้นจะเป็นอัตราใหม่ อีกทั้งเงื่อนไขในสัญญายังระบุว่า ต้องชำระทุกงวด ผิดนัดแม้แต่งวดเดียวไม่ได้ ถ้าผิดนัดไป 1 งวด

เงินที่ส่งไปแล้วจะกลายเป็นดอกเบี้ย

หนี้ที่ต้องชำระจะเหลือเท่ากับตอนที่ยังไม่ได้ปรับโครงสร้างหนี้

นอกจากนี้บางสัญญาใช้อัตราดอกเบี้ยแบบขั้นบันได คือปีแรก 1,000 บาท ปีที่ 2

ขึ้นเป็น 2,000 บาท ปีที่ 3 ขึ้นเป็น 3,000 บาท

อาจจะทำให้ในอนาคตชำระไม่ไหว

ฉะนั้น มูลนิธิเพื่อผู้บริโภค แนะนำว่า การปรับโครงสร้างหนี้ใดๆ

ลูกหนี้ควรดูรายละเอียดสัญญาก่อน ควรต้องรู้ว่าเมื่อผิดนัดชำระหนี้แล้ว

สัญญาจะถูกยกเลิกและกลับไปใช้สัญญาฉบับเดิมแล้วนับอายุความใหม่

ซึ่งลูกหนี้มีเวลาในการตัดสินใจ และสามารถปฏิเสธได้

รวมทั้งลูกหนี้จะต้องรู้จำนวนการชำระหนี้ที่สามารถทำได้

และส่งได้ครบทุกงวดตามสัญญาหรือไม่

หากในอนาคตอาจจะส่งไม่ครบก็ไม่ควรที่จะปรับ

เพราะเมื่อปรับโครงสร้างหนี้แล้วเงินที่ชำระจะไปตัดที่ดอกเบี้ยมากกว่าเงินต้น

กลายเป็นดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด

นอกจากนี้ ถ้าไม่ปรับโครงสร้างหนี้ แต่เริ่มชำระหนี้ไม่ไหว แนะนำให้หยุดชำระหนี้ทั้งหมด

เพื่อเก็บเงินเจรจาปิดบัญชีกับเจ้าหนี้

การเก็บเงินนั้น เก็บตามกำลังที่สามารถทำได้ โดยทำบัญชีรายรับรายจ่าย

ตรวจสอบรายจ่ายที่จำเป็นและไม่จำเป็น

หากใช้จ่ายแบบประหยัดที่สุดจะเก็บเงินได้เท่าไรในแต่ละเดือน

ระยะเวลาการเก็บเงินอยู่ที่ลูกหนี้ ถ้าเก็บเงินเร็วก็สามารถปิดบัญชีได้เร็ว

เมื่อพร้อมแล้วก็ไปเจรจาขอปิดบัญชีกับเจ้าหนี้

ด้วยเงินที่เก็บสะสมโดยต่อรองลดยอดหนี้ลงมา

โดยไม่ต้องใช้เงินเต็มตามจำนวนหนี้ วิธีนี้ทำให้ปิดบัญชีได้ในเงินก้อนเดียว

แต่ถ้าหากส่งเงินปรับโครงสร้างหนี้เมื่อไรอาจจะเสียดอกเบี้ยอย่างเดียว

แต่เงินต้นไม่ลด

ในเรื่องของการฟ้องคดี เมื่อหยุดชำระหนี้ไปเพื่อเก็บเงิน ลูกหนี้อาจจะถูกฟ้องคดี

ต้องดูว่าลูกหนี้มีทรัพย์สินที่มีชื่อลูกหนี้ไหม

หรือมีเงินเดือนเกิน 20,000 บาทไหม ถ้าไม่ได้อยู่ในเงื่อนไขนี้

ลูกหนี้จะไม่ถูกบังคับคดีในเรื่องของการยึดทรัพย์หรืออายัดเงินเดือน

แต่ถ้ามีทรัพย์สินและไม่ต้องการให้โดนยึด

ต้องไปประนอมหนี้ในชั้นศาลเพื่อไม่ให้ทรัพย์สินโดนยึด โดยประวิงเวลาไว้ก่อน

ในขณะเดียวกันก็เก็บเงินไปด้วย

นายเฉลิมพงษ์ กลับดี หัวหน้าศูนย์ทนายความเพื่อการคุ้มครองผู้บริโภค กล่าวว่า

ในกรณีที่ธนาคารปรับโครงสร้างหนี้โดยการรวมสัญญาบัตรเครดิตและสินเชื่อส่วนบุคคลเป็นฉบับเดียวนั้น

สามารถทำได้ ไม่ขัดต่อกฎหมาย

แต่ต้องตรวจสอบสัญญาที่รวมกันว่ามีเงื่อนไขอะไรบ้าง

ระวังว่ามีเรียกค่าปรับเมื่อชำระล่าช้าหรือไม่ เป็นหนี้ที่ถูกต้องไหม

ส่วนเรื่องอายุความนั้นไม่ได้เปลี่ยน

เพียงแต่ในการทำสัญญาปรับปรุงโครงสร้างหนี้

ส่วนมากจะให้ลูกหนี้รับว่าเป็นหนี้จำนวนเท่านี้

เมื่อลูกหนี้รับเท่ากับว่าเป็นการรับสภาพหนี้

ทำให้อายุความที่ผ่านมาสิ้นสุดลง ต้องเริ่มต้นนับใหม่

ระยะเวลาจึงยืดยาวออกไป เช่น สัญญากู้เดิม 10 ปี

ลูกหนี้ผิดนัดชำระแล้วไม่ถูกฟ้องมา 3 ปี อายุความก็จะเหลือ 7 ปี

เมื่อทำสัญญาปรับโครงสร้างหนี้แล้วมีการรับสภาพหนี้ด้วย ระยะเวลาที่ผ่านมา 3

ปีจะไม่นับ เริ่มต้นใหม่เป็น 10 ปีเท่าเดิมเมื่อรับสภาพหนี้ในสัญญา

#สู้คดีบัตรเครดิต #หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล#อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล#คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร#อายุความบัตรกรุงศรี#สู้คดีบัตรเครดิตหมดอายุความ #บัตรscbอายุความ

Last edit: 5 เดือน 2 สัปดาห์ ที่ผ่านมา by Badman.

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122196

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

จากที่เคยสอบถามเรื่องอายุความหลายๆครั้ง อาจเป็นเรื่องกวนใจหลายๆคนต้องขออภัย พอดีนึกขึ้นได้ว่าเคยโดนอีออนฟ้องและเซนยอมความกันไปเมื่อปีที่แล้ว ซึ่งการหยุดจ่ายพร้อมๆอีออนและผมเลยแนบเอกสารอีออนมาที่นี้ผมจะทำความเข้าใจยังไงดีครับ ขออภัยพอดีไม่รู้เรื่องแบบนี้จริงๆ จะได้เตรียมตัวเรื่องฟ้องถูกถึงจะไม่หมดอายุความก็ตามครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- อายุความของหนี้ แต่ละประเภท+กรณีศึกษาของชมรมฯ สู้คดีบัตรเครดิตขาดอายุความ

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.634 วินาที