- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

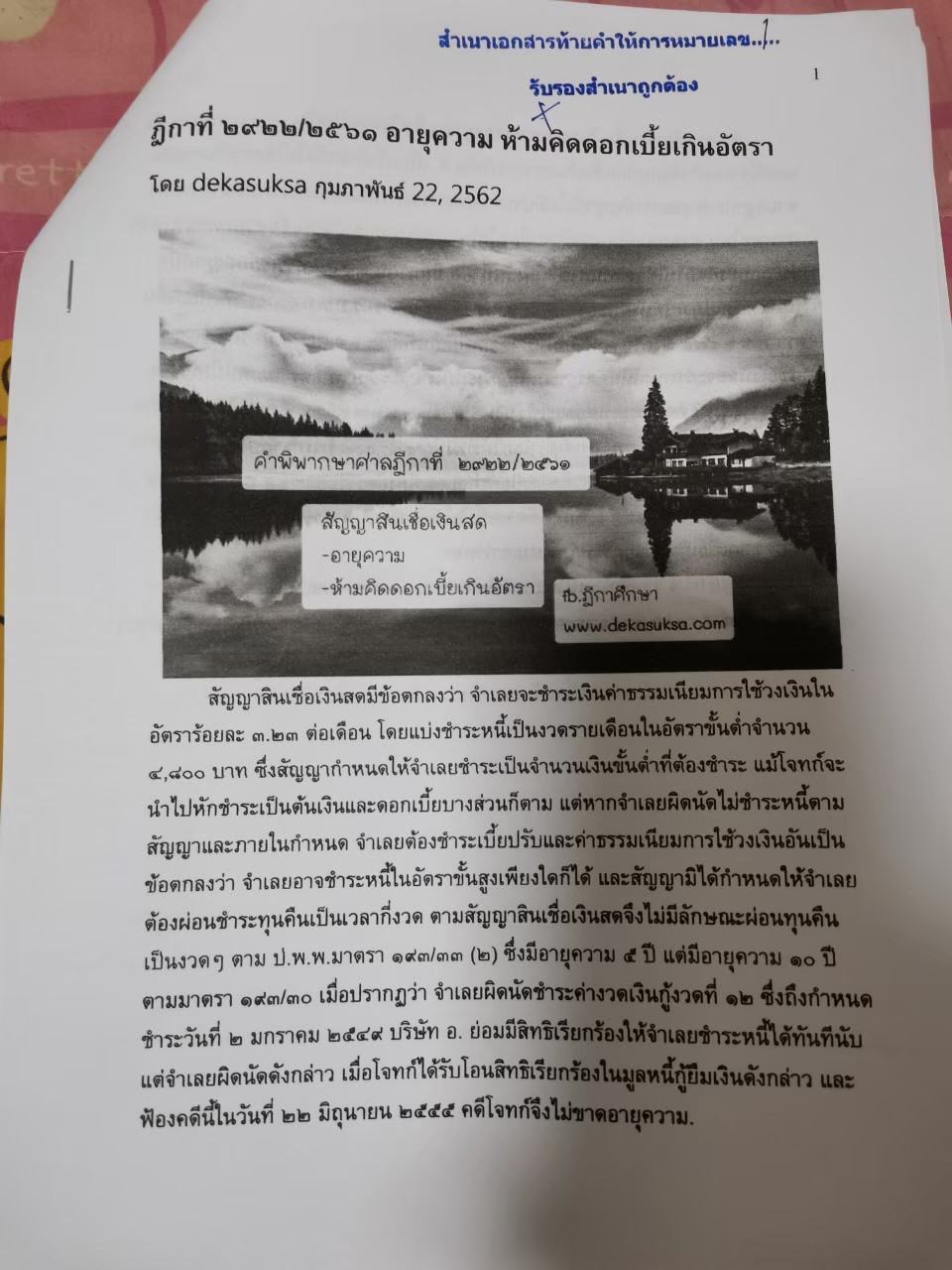

- อายุความของหนี้ แต่ละประเภท+กรณีศึกษาของชมรมฯ สู้คดีบัตรเครดิตขาดอายุความ

อายุความของหนี้ แต่ละประเภท+กรณีศึกษาของชมรมฯ สู้คดีบัตรเครดิตขาดอายุความ

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

3 ปี 9 เดือน ที่ผ่านมา #122197

โดย tulunu

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

-มันไม่ใช่อย่างที่คุณเข้าใจค่ะ การตัดรอบชำระหนี้ ที่เอามาเป็นวันผิดนัดชำระ ของแต่ละธนาคาร ของแต่ละเจ้าหนี้ ไม่เหมือนกันค่ะ ดังนั้นมันจะเอามาเทียบกันไม่ได้

-คุณพอจะนึก วันครบกำหนดชำระหนี้ ว่าบัตร SCB ของคุณ กำหนดให้ชำระทุกวันที่เท่าไหร่ของเดือน ข้อมูลนี้ ดูใบแจ้งหนี้ ก็ได้ค่ะ

***ยกตัวอย่าง ของตัวเองนะ ต้องจ่าย ทุกวันที่ 5 ของเดือน วันผิดนัด ก็จะเป็น วันที่ 6 ของเดือนถัดไป

***ลองนึกเอานะคะ เพราะเท่าที่รู้ SCB มีตัดรอบ ให้เลือก 5,15,25 ประมาณนี้

***จากเคสตัวเอง ตต้องชำระทุกวันที่ 5

กำหนดชำระ 5/11/xx

แต่ชำระครั้งสุดท้าย 1/11/xx

ดังนั้น วันผิดนัดชำระ คือ 6/12/xx

***รอบกำหนดวันชำระเงิน สำคัญไงค่ะ ถึงบอกว่าต้องให้ดูใบแจ้งหนี้ ว่ากำหนดจ่ายวันไหน ของ บัตรใบนี้ของคุณ

-คุณพอจะนึก วันครบกำหนดชำระหนี้ ว่าบัตร SCB ของคุณ กำหนดให้ชำระทุกวันที่เท่าไหร่ของเดือน ข้อมูลนี้ ดูใบแจ้งหนี้ ก็ได้ค่ะ

***ยกตัวอย่าง ของตัวเองนะ ต้องจ่าย ทุกวันที่ 5 ของเดือน วันผิดนัด ก็จะเป็น วันที่ 6 ของเดือนถัดไป

***ลองนึกเอานะคะ เพราะเท่าที่รู้ SCB มีตัดรอบ ให้เลือก 5,15,25 ประมาณนี้

***จากเคสตัวเอง ตต้องชำระทุกวันที่ 5

กำหนดชำระ 5/11/xx

แต่ชำระครั้งสุดท้าย 1/11/xx

ดังนั้น วันผิดนัดชำระ คือ 6/12/xx

***รอบกำหนดวันชำระเงิน สำคัญไงค่ะ ถึงบอกว่าต้องให้ดูใบแจ้งหนี้ ว่ากำหนดจ่ายวันไหน ของ บัตรใบนี้ของคุณ

สมาชิกต่อไปนี้บอกขอบคุณ: Badman

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Tuch

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 126

- ขอบคุณที่รับ: 57

3 ปี 9 เดือน ที่ผ่านมา #122201

โดย Tuch

Replied by Tuch on topic อายุความของหนี้ แต่ละประเภท

ขอบคุณครับ จ่ายทุกวันที่2ครับจริงๆยอบรับในการถูกฟ้องอยู่แล้วครับ ช้าหรือเร็ว แค่นั้น อีกอย่างถึงจะเคยถูกอีออนฟ้องก้อยังไม่ค่อยมีประสบการณ์เนื่องจากยอมความตอนไกล่เกลี่ย แต่ครั้งนี้คงขอให้ศาลตัดสิน เพราะจะขอเรื่องยอดชำระครับ เพราะยังจ่ายอีออนครับ

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 8 เดือน ที่ผ่านมา #122309

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

ดอกเบี้ยค้างชำระมีอายุความ 5 ปี

อายุความที่เจ้าหนี้ฟ้องเรียกดอกเบี้ยค้างชำระคืนกับลูกหนี้ เจ้าหนี้คิดดอกเบี้ยย้อนหลังเกิน 5 ปีได้หรือไม่?

คำถาม : นาย ทน กู้ยืมเงินจากเจ้าหนี้ ตั้งแต่ปี 2518 คิดดอกเบี้ยเงินกู้ ร้อยละ 15 ต่อปี ภายหลังที่นาย ทน

รับเงินแล้วก็ไม่ชำระหนี้เงินกู้และดอกเบี้ยเลย ต่อมาปี 2527 เจ้าหนี้จึงฟ้องให้นาย ทน รับผิดชำระหนี้ต้นเงิน

และดอกเบี้ยค้างชำระย้อนหลัง 9 ปีได้หรือไม่

คำตอบ

เจ้าหนี้สามารถฟ้องให้นาย ทนชำระหนี้ต้นเงินทั้งหมดแล้วแต่คิดดอกเบี้ยค้างชำระย้อนหลังคืนได้เพียง 5 ปีเท่านั้น

เป็นไปตาม ป.พ.พ.มาตรา 193/33(1) กฎหมายกำหนดให้ต้องฟ้องเรียกดอกเบี้ยภายใน 5 ปี นับแต่วันผิดนัด

ส่วนดอกเบี้ยที่ลูกหนี้ค้างชำระเกิน 5 ปี ขาดอายุความ ซึ่งอายุความนี้ไม่ใช่เรื่องปัญหาความสงบเรียบร้อย

หรือศีลธรรมอันดีของประชาชน ลูกหนี้ต้องยกขึ้นต่อสู้เอง

มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

อายุความที่เจ้าหนี้ฟ้องเรียกดอกเบี้ยค้างชำระคืนกับลูกหนี้ เจ้าหนี้คิดดอกเบี้ยย้อนหลังเกิน 5 ปีได้หรือไม่?

คำถาม : นาย ทน กู้ยืมเงินจากเจ้าหนี้ ตั้งแต่ปี 2518 คิดดอกเบี้ยเงินกู้ ร้อยละ 15 ต่อปี ภายหลังที่นาย ทน

รับเงินแล้วก็ไม่ชำระหนี้เงินกู้และดอกเบี้ยเลย ต่อมาปี 2527 เจ้าหนี้จึงฟ้องให้นาย ทน รับผิดชำระหนี้ต้นเงิน

และดอกเบี้ยค้างชำระย้อนหลัง 9 ปีได้หรือไม่

คำตอบ

เจ้าหนี้สามารถฟ้องให้นาย ทนชำระหนี้ต้นเงินทั้งหมดแล้วแต่คิดดอกเบี้ยค้างชำระย้อนหลังคืนได้เพียง 5 ปีเท่านั้น

เป็นไปตาม ป.พ.พ.มาตรา 193/33(1) กฎหมายกำหนดให้ต้องฟ้องเรียกดอกเบี้ยภายใน 5 ปี นับแต่วันผิดนัด

ส่วนดอกเบี้ยที่ลูกหนี้ค้างชำระเกิน 5 ปี ขาดอายุความ ซึ่งอายุความนี้ไม่ใช่เรื่องปัญหาความสงบเรียบร้อย

หรือศีลธรรมอันดีของประชาชน ลูกหนี้ต้องยกขึ้นต่อสู้เอง

มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

สมาชิกต่อไปนี้บอกขอบคุณ: Tuch

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 8 เดือน ที่ผ่านมา #122330

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

หนี้ค่าโทรศัพท์ต้องฟ้องภายใน2ปี เมื่อปรากฎตามใบแจ้งหนี้ระยะเวลาที่จำเลยใช้โทรศัพท์จนถึงวันฟ้องเกิน 2 ปี จึงขาดอายุความ

หนี้ค่าโทรศัพท์ที่ขาดอายุความแล้ว หากทำหนังสือรับสภาพหนี้ทำให้หนี้สะดุดหยุดลง ต้องเริ่มนับอายุความใหม่ตั้งแต่เวลานั้น

คำพิพากษาศาลฎีกาที่ :1892/2545

การที่โจทก์จัดให้มีบริการโทรศัพท์และเรียกเก็บเงินประกอบธุรกิจใช้บริการโทรศัพท์ถือว่าโจทก์เป็นบุคคลผู้ประกอบธุรกิจในการรับทำการงานต่าง ๆ

เรียกเอาสินจ้างอันพึงจะได้รับในการนั้น สิทธิเรียกร้องค่าใช้บริการโทรศัพท์ของโจทก์จึงมีอายุความ 2 ปี

ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 193/34(7) เมื่อโจทก์นำคดีมาฟ้องเกินกว่า 2 ปี

นับแต่วันที่โจทก์สามารถใช้สิทธิเรียกร้องให้จำเลยชำระเงินค่าใช้บริการคดีโจทก์จึงขาดอายุความ

กฎหมายที่เกี่ยวข้อง : ป.พ.พ.193/34

คำพิพากษาศาลฎีกาที่ :3389/2552

สิทธิเรียกร้องค่าบริการให้เช่าวงจรสื่อสัญญาณความเร็วสูงเป็นการให้เช่าสังหาริมทรัพย์ มีอายุความ 2 ปี

ตาม ป.พ.พ. มาตรา 193/34 (6) อายุความจึงเริ่มนับแต่วันที่ค่าบริการรายเดือนถึงกำหนดชำระ

ตามมาตรา 193/12 เมื่อวันที่ 19 สิงหาคม 2545 มีหนังสือทวงถามให้จำเลยชำระหนี้ดังกล่าว 523,123 บาท

ต่อมาวันที่ 11 ตุลาคม 2545 จำเลยมีหนังสือยืนยันยอดหนี้ที่จำเลยค้างชำระต่อโจทก์ ณ วันที่ 31 พฤษภาคม 2545 เป็นเงินจำนวนดังกล่าว

รายการที่เกิดขึ้นหลังจากนั้นให้ถือว่าไม่เกี่ยวข้อง แม้เอกสารดังกล่าวจะเป็นวิธีปฏิบัติของการตรวจสอบบัญชีแต่ก็ถือได้ว่า

จำเลยได้กระทำการอันปราศจากข้อสงสัยแสดงให้เห็นเป็นปริยายว่ายอมรับสภาพหนี้ตามสิทธิเรียกร้องนั้นแล้ว

ทำให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (1) จะต้องเริ่มนับอายุความใหม่นับแต่เวลานั้น

ตามมาตรา 193/15 วรรคสอง ดังนั้น สิทธิเรียกร้องค่าบริการรายเดือนที่ถึงกำหนดชำระนับแต่วันที่ 2 พฤศจิกายน 2543 ถึงวันที่ 1 มีนาคม 2544

ตามใบแจ้งหนี้แต่ละฉบับถึงวันฟ้องจึงสะดุดหยุดลง และเริ่มนับอายุความใหม่นับแต่วันที่ 12 ตุลาคม 2545

ซึ่งถือว่าเป็นวันที่เหตุที่ทำให้อายุความสะดุดหยุดลงสิ้นสุด โจทก์ยื่นฟ้องเมื่อวันที่ 24 เมษายน 2546 ยังไม่เกิน 2 ปี คดีโจทก์จึงไม่ขาดอายุความ

กฎหมายที่เกี่ยวข้อง : ป.พ.พ.มาตรา 193/12/14/15/24/34,381

หนี้ที่ท่านทนายความต้องให้คำปรึกษามากที่สุดคือ หนี้ค่าโทรศัพท์และหนี้บัตรเครดิต

มีอายุความฟ้องร้องภายในกำหนด 2 ปี นับแต่วันที่ลูกหนี้ผิดนัดเหมือนกัน ฎีกา7144/2542,6525/2541,1584/2548 ฯลฯ

แต่ปัญหาเรื่องอายุความ ไม่ใช่ปัญหาอันเกี่ยวด้วยความสงบเรียบร้อยของประชาชน หากจำเลยไม่ยกขึ้นเป็นข้อต่อสู้

ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้ ตาม ป.พ.พ.มาตรา 193/29 ฎีกา8738/2550,502/2547

เมื่อเจ้าหนี้นำคดีขาดอายุความมาฟ้อง จำเลยอย่าลืมยื่นคำให้การต่อสู้คดีเรื่องขาดอายุความเรื่องอะไร ขาดอายุความเมื่อใด เพราะเหตุใด

ที่มา แอดมินกลุ่ม ”เพื่อนนักกฎหมายไทย”

หนี้ค่าโทรศัพท์ที่ขาดอายุความแล้ว หากทำหนังสือรับสภาพหนี้ทำให้หนี้สะดุดหยุดลง ต้องเริ่มนับอายุความใหม่ตั้งแต่เวลานั้น

คำพิพากษาศาลฎีกาที่ :1892/2545

การที่โจทก์จัดให้มีบริการโทรศัพท์และเรียกเก็บเงินประกอบธุรกิจใช้บริการโทรศัพท์ถือว่าโจทก์เป็นบุคคลผู้ประกอบธุรกิจในการรับทำการงานต่าง ๆ

เรียกเอาสินจ้างอันพึงจะได้รับในการนั้น สิทธิเรียกร้องค่าใช้บริการโทรศัพท์ของโจทก์จึงมีอายุความ 2 ปี

ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 193/34(7) เมื่อโจทก์นำคดีมาฟ้องเกินกว่า 2 ปี

นับแต่วันที่โจทก์สามารถใช้สิทธิเรียกร้องให้จำเลยชำระเงินค่าใช้บริการคดีโจทก์จึงขาดอายุความ

กฎหมายที่เกี่ยวข้อง : ป.พ.พ.193/34

คำพิพากษาศาลฎีกาที่ :3389/2552

สิทธิเรียกร้องค่าบริการให้เช่าวงจรสื่อสัญญาณความเร็วสูงเป็นการให้เช่าสังหาริมทรัพย์ มีอายุความ 2 ปี

ตาม ป.พ.พ. มาตรา 193/34 (6) อายุความจึงเริ่มนับแต่วันที่ค่าบริการรายเดือนถึงกำหนดชำระ

ตามมาตรา 193/12 เมื่อวันที่ 19 สิงหาคม 2545 มีหนังสือทวงถามให้จำเลยชำระหนี้ดังกล่าว 523,123 บาท

ต่อมาวันที่ 11 ตุลาคม 2545 จำเลยมีหนังสือยืนยันยอดหนี้ที่จำเลยค้างชำระต่อโจทก์ ณ วันที่ 31 พฤษภาคม 2545 เป็นเงินจำนวนดังกล่าว

รายการที่เกิดขึ้นหลังจากนั้นให้ถือว่าไม่เกี่ยวข้อง แม้เอกสารดังกล่าวจะเป็นวิธีปฏิบัติของการตรวจสอบบัญชีแต่ก็ถือได้ว่า

จำเลยได้กระทำการอันปราศจากข้อสงสัยแสดงให้เห็นเป็นปริยายว่ายอมรับสภาพหนี้ตามสิทธิเรียกร้องนั้นแล้ว

ทำให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (1) จะต้องเริ่มนับอายุความใหม่นับแต่เวลานั้น

ตามมาตรา 193/15 วรรคสอง ดังนั้น สิทธิเรียกร้องค่าบริการรายเดือนที่ถึงกำหนดชำระนับแต่วันที่ 2 พฤศจิกายน 2543 ถึงวันที่ 1 มีนาคม 2544

ตามใบแจ้งหนี้แต่ละฉบับถึงวันฟ้องจึงสะดุดหยุดลง และเริ่มนับอายุความใหม่นับแต่วันที่ 12 ตุลาคม 2545

ซึ่งถือว่าเป็นวันที่เหตุที่ทำให้อายุความสะดุดหยุดลงสิ้นสุด โจทก์ยื่นฟ้องเมื่อวันที่ 24 เมษายน 2546 ยังไม่เกิน 2 ปี คดีโจทก์จึงไม่ขาดอายุความ

กฎหมายที่เกี่ยวข้อง : ป.พ.พ.มาตรา 193/12/14/15/24/34,381

หนี้ที่ท่านทนายความต้องให้คำปรึกษามากที่สุดคือ หนี้ค่าโทรศัพท์และหนี้บัตรเครดิต

มีอายุความฟ้องร้องภายในกำหนด 2 ปี นับแต่วันที่ลูกหนี้ผิดนัดเหมือนกัน ฎีกา7144/2542,6525/2541,1584/2548 ฯลฯ

แต่ปัญหาเรื่องอายุความ ไม่ใช่ปัญหาอันเกี่ยวด้วยความสงบเรียบร้อยของประชาชน หากจำเลยไม่ยกขึ้นเป็นข้อต่อสู้

ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้ ตาม ป.พ.พ.มาตรา 193/29 ฎีกา8738/2550,502/2547

เมื่อเจ้าหนี้นำคดีขาดอายุความมาฟ้อง จำเลยอย่าลืมยื่นคำให้การต่อสู้คดีเรื่องขาดอายุความเรื่องอะไร ขาดอายุความเมื่อใด เพราะเหตุใด

ที่มา แอดมินกลุ่ม ”เพื่อนนักกฎหมายไทย”

สมาชิกต่อไปนี้บอกขอบคุณ: roung

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 7 เดือน ที่ผ่านมา - 3 ปี 5 เดือน ที่ผ่านมา #122722

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

รู้ไหมว่าเมื่อเจ้าของบัตรเครดิตเสียชีวิต “หนี้ที่เหลือ” จะมีบุคคลที่มีความเกี่ยวข้องต้องรับผิดชอบคือทายาทโดยธรรม

ก่อนอื่นต้องมาทำความเข้าใจกันก่อนว่า หนี้เป็นมรดกหรือไม่?

เมื่อพูดถึงมรดก หลายคนคงจะนึกถึงแค่เพียงการจัดการและส่งมอบทรัพย์สินให้เป็นไปตามเจตนารมณ์ของผู้ตายแต่เพียงด้านเดียว

โดยอาจลืมนึกไปว่า หากผู้ตายก็มีหนี้สินด้วย

แล้วหนี้สินนี้เป็นมรดกด้วยหรือไม่ บทความนี้มีคำตอบ

ก่อนที่จะไปตอบคำถามว่าหนี้เป็นมรดกหรือไม่ เรามาเรียนรู้กันก่อนว่า แล้วมรดกคืออะไร ประกอบไปด้วยอะไรบ้าง

มรดก คือ ทรัพย์สินทุกชนิดของผู้ตายที่มีอยู่ก่อนถึงแก่ความตาย

รวมถึงสิทธิผูกพันในสังหาริมทรัพย์และอสังหาริมทรัพย์ สิทธิและหน้าที่ เช่น

หน้าที่ในการชำระหนี้ให้แก่เจ้าหนี้ และความรับผิดต่างๆ เช่น

การผิดสัญญาและการละเมิด เป็นต้น ทั้งหมดนี้เราจะเรียกรวมกันว่าเป็น

กองมรดกของผู้ตาย

ทายาทที่มีสิทธิรับมรดก แบ่งเป็น 2 ประเภท คือ

1. ทายาทโดยพินัยกรรม คือ ทายาทที่มีสิทธิรับมรดกตามที่ผู้ตายกำหนดไว้ในพินัยกรรม

2. ทายาทโดยธรรมคือ ทายาทที่มีสิทธิรับมรดกตามกฎหมาย มี 6 ลำดับ แต่ละลำดับมีสิทธิรับมรดกก่อนหลัง ดังต่อไปนี้

(1) ผู้สืบสันดาน

(2) บิดามารดา

(3) พี่น้องร่วมบิดามารดาเดียวกัน

(4) พี่น้องร่วมบิดาหรือมารดาเดียวกัน

(5) ปู่ ย่า ตา ยาย

(6) ลุง ป้า น้า อา

คู่สมรสที่ยังมีชีวิตอยู่ ก็เป็นทายาทโดยธรรมของผู้ตายด้วย โดยมีลำดับชั้นเท่ากับผู้สืบสันดาน

มรดกจะเกิดขึ้นเมื่อบุคคลถึงแก่กรรม และมรดกของบุคคลนั้นจะตกทอดถึงทายาททันที ทั้งทรัพย์สิน สิทธิ

หน้าที่และความรับผิด

โดยทรัพย์สิน สิทธิ หน้าที่และความรับผิดที่เกิดขึ้นพร้อมกับหรือเนื่องจากความตายของเจ้ามรดก

เช่น เงินที่ผู้รับผลประโยชน์ได้รับจากสัญญาประกันชีวิตของผู้ตาย ไม่ถือว่าเป็นกองมรดก

หรือผลประโยชน์ที่เกิดขึ้นภายหลังที่เจ้ามรดกถึงแก่ความตาย เช่น ดอกเบี้ย

เงินปันผล เงินที่ได้ในกรณีเสียชีวิตของประกันสังคม ก็ไม่ถือว่าเป็นกองมรดกของผู้ตาย (ถือว่าเป็นผลประโยชน์ของทายาท)

ดังนั้น หนี้จึงเป็นมรดก เพราะเป็นหน้าที่ในการชำระหนี้ให้แก่เจ้าหนี้

แม้ว่าเจ้ามรดกจะเสียชีวิตไปแล้ว

แต่หน้าที่ในการชำระหนี้คืนให้แก่เจ้าหนี้จะยังคงอยู่

แล้วทายาทจะต้องชำระหนี้เท่าไหร่ ต้องชำระทั้งหมดเลยหรือไม่?

แล้วถ้าเงินที่มีไม่พอจ่ายจะทำอย่างไร?

คำตอบ คือ กรณีที่เจ้ามรดกมีหนี้สินซึ่งสร้างภาระไว้ก่อนเสียชีวิตในจำนวนที่มากกว่าทรัพย์มรดก

หรือมีแต่หนี้สิน ไม่มีการส่งมอบทรัพย์สินใดๆ ให้แก่ทายาทเลย

ทายาทไม่ต้องรับผิดชอบชำระหนี้สินเกินกว่าทรัพย์มรดกที่ทายาทได้รับ เช่น

ทรัพย์มรดกของผู้ตายมีมูลค่า 2 ล้านบาท แต่ผู้ตายมีหนี้สินอยู่ 3 ล้านบาท

ดังนั้นทายาทจะต้องรับชดใช้หนี้สินในจำนวนเงินที่ไม่เกิน 2 ล้านบาทเท่านั้น

ส่วนอีก 1 ล้านบาทที่เหลือ

ทายาทไม่ต้องรับผิดชอบถือว่าเป็นหนี้ที่เกิดเฉพาะบุคคลนั้น

นั่นก็หมายความว่า หากผู้ตายมีแต่หนี้สิน และไม่มีทรัพย์มรดกเลย

ทายาทก็ไม่ต้องรับผิดชอบในหนี้สินนั้น แต่หากมีทรัพย์มรดกเกินกว่าหนี้สิน

ทายาทต้องชดใช้หนี้สินที่มีทั้งหมดก่อน จากนั้นจึงค่อยนำมรดกมาแบ่งกัน

จากประมวลกฎหมายแพ่งและพาณิชย์มาตรา 1754 ระบุไว้ดังนี้

‘มาตรา 1754 ห้ามมิให้ฟ้องคดีมรดกเมื่อพ้นกำหนดหนึ่งปี นับแต่เมื่อเจ้ามรดกตาย

หรือนับแต่เมื่อทายาทโดยธรรมได้รู้ หรือควรได้รู้ถึงความตายของเจ้ามรดก

คดีฟ้องเรียกตามข้อกำหนดพินัยกรรม มิให้ฟ้องเมื่อพ้นกำหนดหนึ่งปีนับแต่เมื่อผู้รับพินัยกรรมได้รู้หรือควรได้รู้ถึงสิทธิซึ่งตนมีอยู่ตามพินัยกรรม

ภายใต้บังคับแห่งมาตรา 193/27 แห่งประมวลกฎหมายนี้

ถ้าสิทธิเรียกร้องของเจ้าหนี้อันมีต่อเจ้ามรดกมีกำหนดอายุความยาวกว่าหนึ่งปี

มิให้เจ้าหนี้นั้นฟ้องร้องเมื่อพ้นกำหนดหนึ่งปีนับแต่เมื่อเจ้าหนี้ได้รู้

หรือควรได้รู้ถึงความตายของเจ้ามรดก

ถึงอย่างไรก็ดี สิทธิเรียกร้องตามที่ว่ามาในวรรคก่อนๆ นั้น มิให้ฟ้องร้องเมื่อพ้นกำหนดสิบปีนับแต่เมื่อเจ้ามรดกตาย’

ตามกฎหมาย เพื่อให้ทายาทสามารถแบ่งมรดกได้อย่างเร็วที่สุด จึงได้กำหนดว่าเจ้าหนี้ต้องฟ้องเอาเงินจากกองมรดกภายใน 1

ปีตั้งแต่เจ้ามรดกตาย หรือรู้ว่าเจ้ามรดกตาย

ซึ่งโดยปกติเมื่อลูกหนี้เสียชีวิต เจ้าหนี้ก็น่าจะทราบได้

เพราะลูกหนี้จะขาดส่งดอกเบี้ย เมื่อขาดส่งดอกเบี้ย ก็ต้องมีการติดตามทวงถาม

และจะทำให้เจ้าหนี้ได้ทราบว่าลูกหนี้ได้เสียชีวิตแล้ว แต่ถ้าไม่รู้

และมีหลักฐานพิสูจน์ได้ว่าตนเองไม่รู้ ก็สามารถฟ้องได้ภายใน 10 ปี

แต่ถ้าเกิน 10 ปีแล้วเพิ่งรู้ จะไม่สามารถฟ้องได้

หากทายาทได้แบ่งมรดกไปแล้ว

เจ้าหนี้ต้องฟ้องเอากับทายาททุกคนที่ได้รับการแบ่งมรดก

จะฟ้องเฉพาะทายาทคนใดคนหนึ่งไม่ได้

เพราะทายาทแต่ละคนจะรับผิดชอบหนี้เท่ากับหรือไม่เกินมรดกที่ได้รับจากเจ้ามรดก

หากเจ้ามรดกมีคู่สมรส และมีหนี้สินร่วมกันซึ่งสร้างภาระไว้ก่อนเสียชีวิต

หนี้สินร่วมนั้นจะถูกแบ่งครึ่งระหว่างเจ้ามรดกและคู่สมรส

โดยหนี้สินในส่วนของเจ้ามรดกจะตกทอดสู่ทายาททันที

(เพราะถือว่าเป็นส่วนหนึ่งของกองมรดก)

กล่าวโดยสรุป หากเจ้ามรดกมีหนี้สิน หนี้ถือว่าเป็นมรดก โดยที่เจ้าหนี้สามารถทวงเงินกับทายาทได้เพียงเท่ากับมรดกที่ได้รับเท่านั้น

หากมีหนี้มากกว่านั้น ทายาทก็ไม่ต้องจ่าย โดยเจ้าหนี้กองมรดกต้องฟ้องทายาทให้ชำระหนี้กองมรดกภายในกำหนด 1 ปี

นับแต่เจ้าหนี้ได้ทราบหรือควรทราบถึงความตายของเจ้ามรดก หรือภายในกำหนด 10 ปีนับแต่เจ้ามรดกถึงแก่ความตาย และ

ต้องฟ้องทายาททุกคน จะฟ้องเพียงคนใดคนหนึ่งไม่ได้ ซึ่งหากต้องเกี่ยวข้องกับคดีมรดก

ควรปรึกษาทนายผู้เชี่ยวชาญ

ดังนั้นเวลาที่รับมรดกมา ต้องเข้าใจไว้ด้วยว่าจะต้องรับภาระหนี้สินของผู้ตายมาด้วย

ทายาทจึงควรตรวจสอบให้ชัดเจนว่ามรดกที่ได้เป็นทรัพย์สิน และหนี้สินอะไรบ้าง

นอกจากนี้ขอแนะนำด้วยว่าหากมีหนี้ก็ควรจะต้องบอกคนในครอบครัวหรือทายาทได้ทราบไว้ด้วย

เพื่อที่จะได้ไปชดใช้เจ้าหนี้ให้เรียบร้อย

และจะได้ไม่เป็นปัญหาเมื่อแบ่งมรดกไปแล้ว

บทความโดย: นิภาพันธ์ พูนเสถียรทรัพย์ CFP® นักวางแผนการเงินอิสระ นักเขียนและวิทยากร

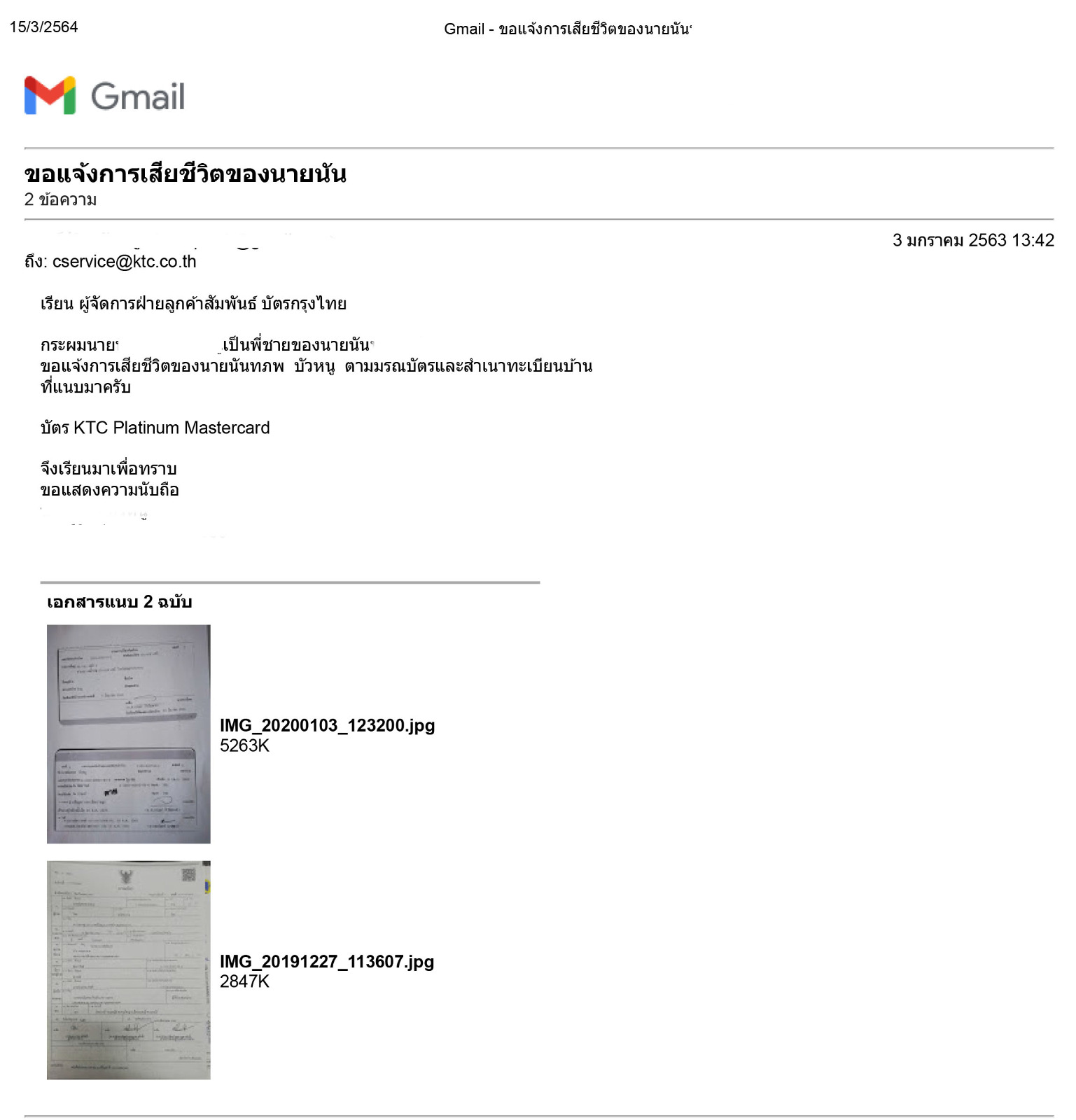

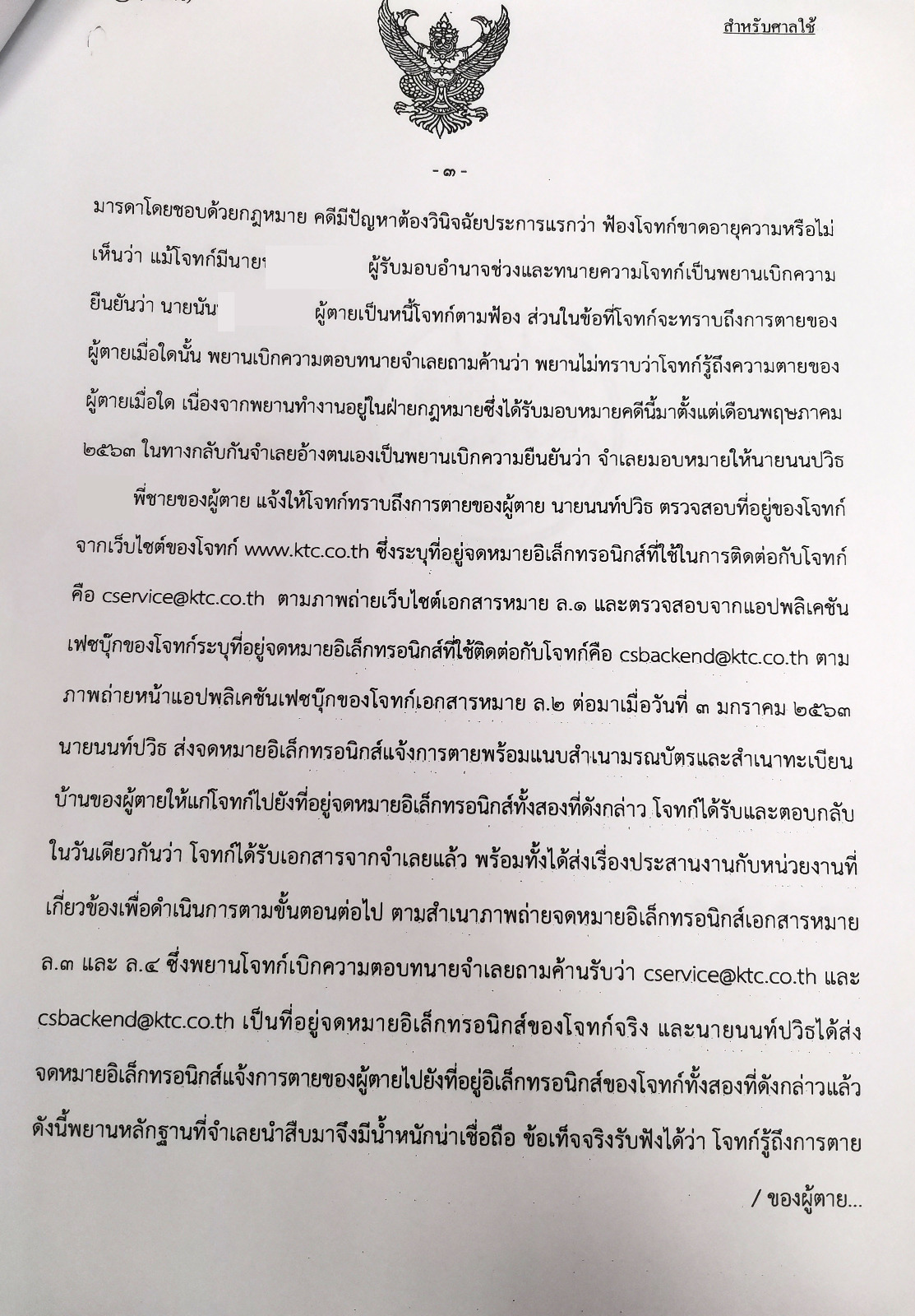

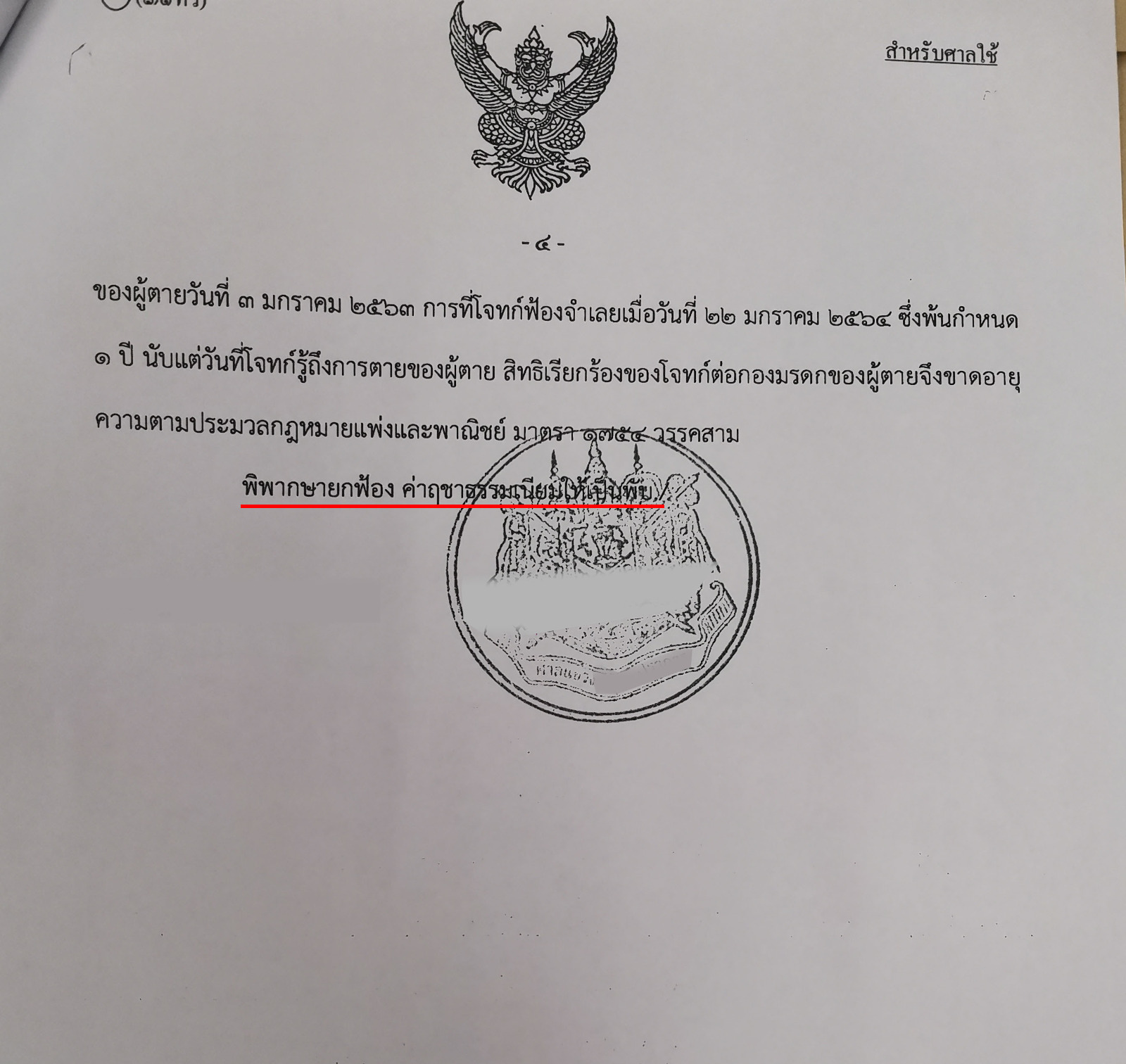

**สมาชิกท่านไหนเกิดมีกรณีพ่อแม่ พี่ น้อง ญาติเสียชีวิต มีหนี้และมีทรัพย์สิน ให้ดำเนินการตามนี้**

1. แจ้ง Call Center ของธนาคารในเรื่องนี้แล้วจดอีเมล์ ที่อยู่แผนกที่เกี่ยวข้อง แล้วส่งเลย

2. ให้ดู Website ของธนาคารหรือสถาบันการเงินว่ามีอีเมล์หรือไม่ ถ้ามีให้ส่งอีเมล์และแนบไฟล์ใบมรณบัตรและทะเบียนบ้านที่ปั๊มคำว่าตายส่งไปให้ผู้จัดการฝ่ายลูกค้าสัมพันธ์

3. แจ้งเป็นจดหมายและถ่ายหน้าซองที่ไปรษณีย์ประทับตราแนะนำให้ส่ง EMS หรือไปรณณีย์ตอบรับ + Tracking วันการตอบรับของธนาคาร + ถ่ายเอกสารเนื้อหาในจดหมายไว้

แล้วรับรองสำเนาถูกต้องไว้

4. วันการตอบรับของธนาคาร ทั้งธนาคารหรือ E-Mail รอหมายศาลฟ้องทายาทมาแล้วนับไปว่าเกิน 1 ปีหรือเปล่าถ้าใช่ เตรียมสู้คดีอายุความผู้ตาย 1 ปี

มาตรา 1754 ห้ามมิให้ฟ้องคดีมรดกเมื่อพ้นกำหนดหนึ่งปี นับแต่เมื่อเจ้ามรดกตาย หรือนับแต่เมื่อทายาทโดยธรรมได้รู้ หรือควรได้รู้ถึงความตายของเจ้ามรดก ได้เลย

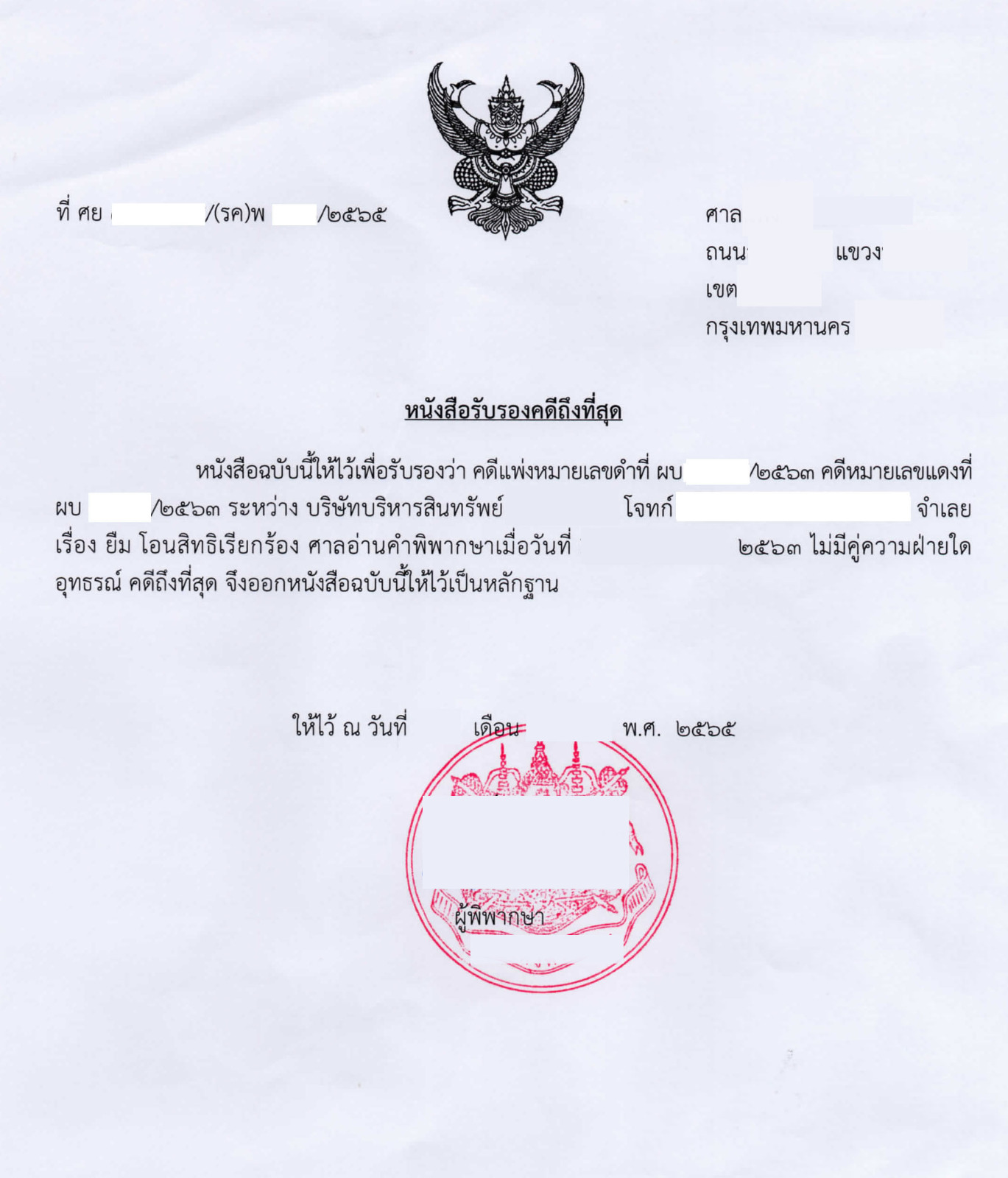

----เคสนี้ มีกรณีศึกษาให้อ่านครับ ครอบครัวผมแต่งตั้งทนายความสู้คดี

สถานะพิพากษายกฟ้อง รอคัดคำพิพากษา ออกหนังสือรับรองคดีถึงที่สุดอยู่ครับ----

ก่อนอื่นต้องมาทำความเข้าใจกันก่อนว่า หนี้เป็นมรดกหรือไม่?

เมื่อพูดถึงมรดก หลายคนคงจะนึกถึงแค่เพียงการจัดการและส่งมอบทรัพย์สินให้เป็นไปตามเจตนารมณ์ของผู้ตายแต่เพียงด้านเดียว

โดยอาจลืมนึกไปว่า หากผู้ตายก็มีหนี้สินด้วย

แล้วหนี้สินนี้เป็นมรดกด้วยหรือไม่ บทความนี้มีคำตอบ

ก่อนที่จะไปตอบคำถามว่าหนี้เป็นมรดกหรือไม่ เรามาเรียนรู้กันก่อนว่า แล้วมรดกคืออะไร ประกอบไปด้วยอะไรบ้าง

มรดก คือ ทรัพย์สินทุกชนิดของผู้ตายที่มีอยู่ก่อนถึงแก่ความตาย

รวมถึงสิทธิผูกพันในสังหาริมทรัพย์และอสังหาริมทรัพย์ สิทธิและหน้าที่ เช่น

หน้าที่ในการชำระหนี้ให้แก่เจ้าหนี้ และความรับผิดต่างๆ เช่น

การผิดสัญญาและการละเมิด เป็นต้น ทั้งหมดนี้เราจะเรียกรวมกันว่าเป็น

กองมรดกของผู้ตาย

ทายาทที่มีสิทธิรับมรดก แบ่งเป็น 2 ประเภท คือ

1. ทายาทโดยพินัยกรรม คือ ทายาทที่มีสิทธิรับมรดกตามที่ผู้ตายกำหนดไว้ในพินัยกรรม

2. ทายาทโดยธรรมคือ ทายาทที่มีสิทธิรับมรดกตามกฎหมาย มี 6 ลำดับ แต่ละลำดับมีสิทธิรับมรดกก่อนหลัง ดังต่อไปนี้

(1) ผู้สืบสันดาน

(2) บิดามารดา

(3) พี่น้องร่วมบิดามารดาเดียวกัน

(4) พี่น้องร่วมบิดาหรือมารดาเดียวกัน

(5) ปู่ ย่า ตา ยาย

(6) ลุง ป้า น้า อา

คู่สมรสที่ยังมีชีวิตอยู่ ก็เป็นทายาทโดยธรรมของผู้ตายด้วย โดยมีลำดับชั้นเท่ากับผู้สืบสันดาน

มรดกจะเกิดขึ้นเมื่อบุคคลถึงแก่กรรม และมรดกของบุคคลนั้นจะตกทอดถึงทายาททันที ทั้งทรัพย์สิน สิทธิ

หน้าที่และความรับผิด

โดยทรัพย์สิน สิทธิ หน้าที่และความรับผิดที่เกิดขึ้นพร้อมกับหรือเนื่องจากความตายของเจ้ามรดก

เช่น เงินที่ผู้รับผลประโยชน์ได้รับจากสัญญาประกันชีวิตของผู้ตาย ไม่ถือว่าเป็นกองมรดก

หรือผลประโยชน์ที่เกิดขึ้นภายหลังที่เจ้ามรดกถึงแก่ความตาย เช่น ดอกเบี้ย

เงินปันผล เงินที่ได้ในกรณีเสียชีวิตของประกันสังคม ก็ไม่ถือว่าเป็นกองมรดกของผู้ตาย (ถือว่าเป็นผลประโยชน์ของทายาท)

ดังนั้น หนี้จึงเป็นมรดก เพราะเป็นหน้าที่ในการชำระหนี้ให้แก่เจ้าหนี้

แม้ว่าเจ้ามรดกจะเสียชีวิตไปแล้ว

แต่หน้าที่ในการชำระหนี้คืนให้แก่เจ้าหนี้จะยังคงอยู่

แล้วทายาทจะต้องชำระหนี้เท่าไหร่ ต้องชำระทั้งหมดเลยหรือไม่?

แล้วถ้าเงินที่มีไม่พอจ่ายจะทำอย่างไร?

คำตอบ คือ กรณีที่เจ้ามรดกมีหนี้สินซึ่งสร้างภาระไว้ก่อนเสียชีวิตในจำนวนที่มากกว่าทรัพย์มรดก

หรือมีแต่หนี้สิน ไม่มีการส่งมอบทรัพย์สินใดๆ ให้แก่ทายาทเลย

ทายาทไม่ต้องรับผิดชอบชำระหนี้สินเกินกว่าทรัพย์มรดกที่ทายาทได้รับ เช่น

ทรัพย์มรดกของผู้ตายมีมูลค่า 2 ล้านบาท แต่ผู้ตายมีหนี้สินอยู่ 3 ล้านบาท

ดังนั้นทายาทจะต้องรับชดใช้หนี้สินในจำนวนเงินที่ไม่เกิน 2 ล้านบาทเท่านั้น

ส่วนอีก 1 ล้านบาทที่เหลือ

ทายาทไม่ต้องรับผิดชอบถือว่าเป็นหนี้ที่เกิดเฉพาะบุคคลนั้น

นั่นก็หมายความว่า หากผู้ตายมีแต่หนี้สิน และไม่มีทรัพย์มรดกเลย

ทายาทก็ไม่ต้องรับผิดชอบในหนี้สินนั้น แต่หากมีทรัพย์มรดกเกินกว่าหนี้สิน

ทายาทต้องชดใช้หนี้สินที่มีทั้งหมดก่อน จากนั้นจึงค่อยนำมรดกมาแบ่งกัน

จากประมวลกฎหมายแพ่งและพาณิชย์มาตรา 1754 ระบุไว้ดังนี้

‘มาตรา 1754 ห้ามมิให้ฟ้องคดีมรดกเมื่อพ้นกำหนดหนึ่งปี นับแต่เมื่อเจ้ามรดกตาย

หรือนับแต่เมื่อทายาทโดยธรรมได้รู้ หรือควรได้รู้ถึงความตายของเจ้ามรดก

คดีฟ้องเรียกตามข้อกำหนดพินัยกรรม มิให้ฟ้องเมื่อพ้นกำหนดหนึ่งปีนับแต่เมื่อผู้รับพินัยกรรมได้รู้หรือควรได้รู้ถึงสิทธิซึ่งตนมีอยู่ตามพินัยกรรม

ภายใต้บังคับแห่งมาตรา 193/27 แห่งประมวลกฎหมายนี้

ถ้าสิทธิเรียกร้องของเจ้าหนี้อันมีต่อเจ้ามรดกมีกำหนดอายุความยาวกว่าหนึ่งปี

มิให้เจ้าหนี้นั้นฟ้องร้องเมื่อพ้นกำหนดหนึ่งปีนับแต่เมื่อเจ้าหนี้ได้รู้

หรือควรได้รู้ถึงความตายของเจ้ามรดก

ถึงอย่างไรก็ดี สิทธิเรียกร้องตามที่ว่ามาในวรรคก่อนๆ นั้น มิให้ฟ้องร้องเมื่อพ้นกำหนดสิบปีนับแต่เมื่อเจ้ามรดกตาย’

ตามกฎหมาย เพื่อให้ทายาทสามารถแบ่งมรดกได้อย่างเร็วที่สุด จึงได้กำหนดว่าเจ้าหนี้ต้องฟ้องเอาเงินจากกองมรดกภายใน 1

ปีตั้งแต่เจ้ามรดกตาย หรือรู้ว่าเจ้ามรดกตาย

ซึ่งโดยปกติเมื่อลูกหนี้เสียชีวิต เจ้าหนี้ก็น่าจะทราบได้

เพราะลูกหนี้จะขาดส่งดอกเบี้ย เมื่อขาดส่งดอกเบี้ย ก็ต้องมีการติดตามทวงถาม

และจะทำให้เจ้าหนี้ได้ทราบว่าลูกหนี้ได้เสียชีวิตแล้ว แต่ถ้าไม่รู้

และมีหลักฐานพิสูจน์ได้ว่าตนเองไม่รู้ ก็สามารถฟ้องได้ภายใน 10 ปี

แต่ถ้าเกิน 10 ปีแล้วเพิ่งรู้ จะไม่สามารถฟ้องได้

หากทายาทได้แบ่งมรดกไปแล้ว

เจ้าหนี้ต้องฟ้องเอากับทายาททุกคนที่ได้รับการแบ่งมรดก

จะฟ้องเฉพาะทายาทคนใดคนหนึ่งไม่ได้

เพราะทายาทแต่ละคนจะรับผิดชอบหนี้เท่ากับหรือไม่เกินมรดกที่ได้รับจากเจ้ามรดก

หากเจ้ามรดกมีคู่สมรส และมีหนี้สินร่วมกันซึ่งสร้างภาระไว้ก่อนเสียชีวิต

หนี้สินร่วมนั้นจะถูกแบ่งครึ่งระหว่างเจ้ามรดกและคู่สมรส

โดยหนี้สินในส่วนของเจ้ามรดกจะตกทอดสู่ทายาททันที

(เพราะถือว่าเป็นส่วนหนึ่งของกองมรดก)

กล่าวโดยสรุป หากเจ้ามรดกมีหนี้สิน หนี้ถือว่าเป็นมรดก โดยที่เจ้าหนี้สามารถทวงเงินกับทายาทได้เพียงเท่ากับมรดกที่ได้รับเท่านั้น

หากมีหนี้มากกว่านั้น ทายาทก็ไม่ต้องจ่าย โดยเจ้าหนี้กองมรดกต้องฟ้องทายาทให้ชำระหนี้กองมรดกภายในกำหนด 1 ปี

นับแต่เจ้าหนี้ได้ทราบหรือควรทราบถึงความตายของเจ้ามรดก หรือภายในกำหนด 10 ปีนับแต่เจ้ามรดกถึงแก่ความตาย และ

ต้องฟ้องทายาททุกคน จะฟ้องเพียงคนใดคนหนึ่งไม่ได้ ซึ่งหากต้องเกี่ยวข้องกับคดีมรดก

ควรปรึกษาทนายผู้เชี่ยวชาญ

ดังนั้นเวลาที่รับมรดกมา ต้องเข้าใจไว้ด้วยว่าจะต้องรับภาระหนี้สินของผู้ตายมาด้วย

ทายาทจึงควรตรวจสอบให้ชัดเจนว่ามรดกที่ได้เป็นทรัพย์สิน และหนี้สินอะไรบ้าง

นอกจากนี้ขอแนะนำด้วยว่าหากมีหนี้ก็ควรจะต้องบอกคนในครอบครัวหรือทายาทได้ทราบไว้ด้วย

เพื่อที่จะได้ไปชดใช้เจ้าหนี้ให้เรียบร้อย

และจะได้ไม่เป็นปัญหาเมื่อแบ่งมรดกไปแล้ว

บทความโดย: นิภาพันธ์ พูนเสถียรทรัพย์ CFP® นักวางแผนการเงินอิสระ นักเขียนและวิทยากร

**สมาชิกท่านไหนเกิดมีกรณีพ่อแม่ พี่ น้อง ญาติเสียชีวิต มีหนี้และมีทรัพย์สิน ให้ดำเนินการตามนี้**

1. แจ้ง Call Center ของธนาคารในเรื่องนี้แล้วจดอีเมล์ ที่อยู่แผนกที่เกี่ยวข้อง แล้วส่งเลย

2. ให้ดู Website ของธนาคารหรือสถาบันการเงินว่ามีอีเมล์หรือไม่ ถ้ามีให้ส่งอีเมล์และแนบไฟล์ใบมรณบัตรและทะเบียนบ้านที่ปั๊มคำว่าตายส่งไปให้ผู้จัดการฝ่ายลูกค้าสัมพันธ์

3. แจ้งเป็นจดหมายและถ่ายหน้าซองที่ไปรษณีย์ประทับตราแนะนำให้ส่ง EMS หรือไปรณณีย์ตอบรับ + Tracking วันการตอบรับของธนาคาร + ถ่ายเอกสารเนื้อหาในจดหมายไว้

แล้วรับรองสำเนาถูกต้องไว้

4. วันการตอบรับของธนาคาร ทั้งธนาคารหรือ E-Mail รอหมายศาลฟ้องทายาทมาแล้วนับไปว่าเกิน 1 ปีหรือเปล่าถ้าใช่ เตรียมสู้คดีอายุความผู้ตาย 1 ปี

มาตรา 1754 ห้ามมิให้ฟ้องคดีมรดกเมื่อพ้นกำหนดหนึ่งปี นับแต่เมื่อเจ้ามรดกตาย หรือนับแต่เมื่อทายาทโดยธรรมได้รู้ หรือควรได้รู้ถึงความตายของเจ้ามรดก ได้เลย

----เคสนี้ มีกรณีศึกษาให้อ่านครับ ครอบครัวผมแต่งตั้งทนายความสู้คดี

สถานะพิพากษายกฟ้อง รอคัดคำพิพากษา ออกหนังสือรับรองคดีถึงที่สุดอยู่ครับ----

Last edit: 3 ปี 5 เดือน ที่ผ่านมา by Badman. เหตุผล: Update ข้อมูลใหม่ 02-02-65

สมาชิกต่อไปนี้บอกขอบคุณ: Mamablue69

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 7 เดือน ที่ผ่านมา #122808

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

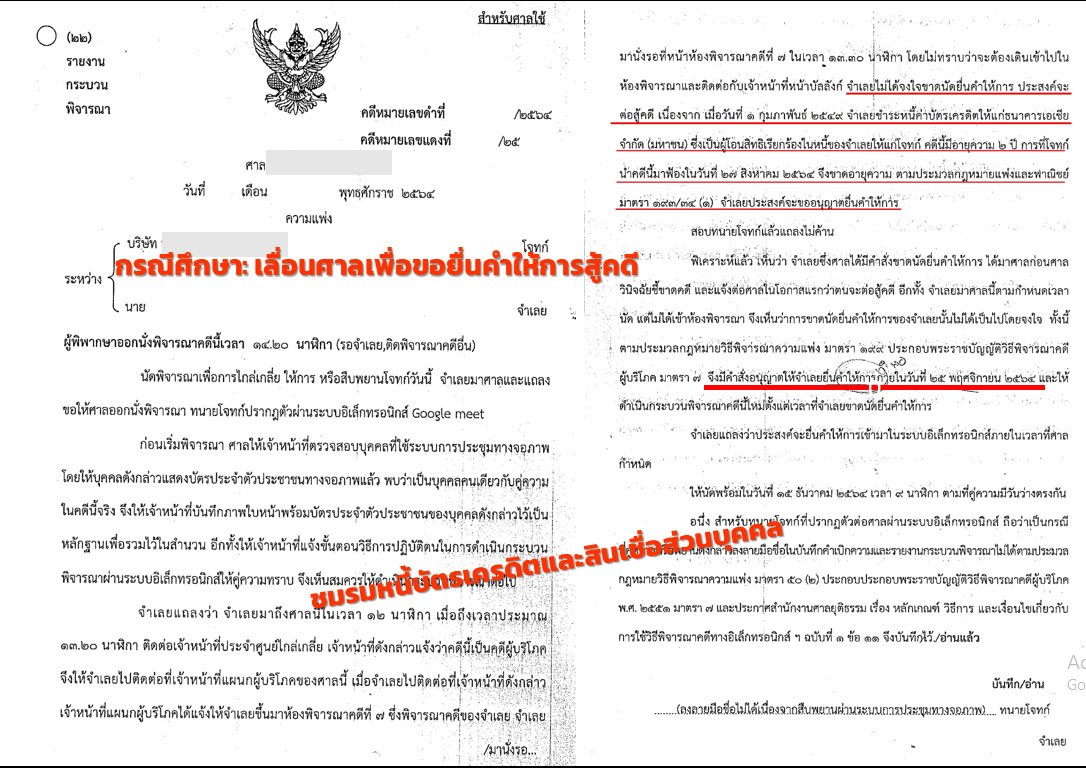

วันนี้ผมได้พูดคุยกับอดีตกรรมการชมรมฯคุณกอบัว คุณกอบัวได้ช่วยเหลือสมาชิกท่านนึง

ให้คุณอาไพโรจน์เขียนคำให้การสู้คดีเรื่องอายุความ ฝากข้อความดังนี้

สองสามเดือนที่ผ่านมา บัวได้รับข้อมูลจากลูกหนี้บัตรเครดิตและสินเชื่อหลายท่านว่า

ในสถานการณ์การแพร่ระบาดของโควิด19 ทางศาลเปลี่ยนการพิจารณาคดีจากที่ต้องไปให้การหน้าบัลลังก์มาเป็น

การพิจารณาคดีทางอิเล็กทรอนิกส์หรือระบบออนไลน์

โดยพิจารณาคดีผ่านโปรแกรม Google Meet ,Cisco webex, Zoom, Line

โดยคดีเหล่านั้นจะต้องเป็นคดีทางแพ่งอย่างเดียวและเป็นกรณีไต่สวนคำร้องหรือคดีฝ่ายเดียว เช่น คำร้องขอแต่งตั้งผู้จัดการมรดก(ไม่มีผู้คัดค้าน) ,

คดีผู้บริโภค,คดีมโนสาเร่,คดีที่ไม่มีข้อยุ่งยาก

โดยก่อนวันนัด ทางเจ้าหน้าที่ศาลจะเป็นคนส่งข้อความกำหนดวัน เวลา มาให้ทนายและคู่ความ ดูรายละเอียดได้จากคลิปนี้ค่ะ

หลังจากเข้าพิจารณาคดีทางอิเล็กทรอนิกส์แล้ว ทางคู่ความประสงค์จะยื่นเอกสารเพิ่มเติม ให้ยื่นเอกสารผ่านระบบบริการข้อมูลคดีศาลยุติธรรม (CIOS,ซีออส)

ระบบบริการข้อมูลคดีศาลยุติธรรม (CIOS) เป็นระบบบริการข้อมูลคดีวันนัดพิจารณา ผลการส่งหมายและคำสั่งศาลผ่านอินเตอร์เน็ต ตลอด 24 ชั่วโมง

ระบบซีออส cios คืออะไร leic.coj.go.th/.../202003065469829b2aca93d0285706 ...

แนะนำการใช้ระบบซีออส

...............

เคสล่าสุดที่ให้คำปรึกษาคือ คดีสินเชื่อส่วนบุคคล ซึ่งลูกหนี้ท่านนี้เป็นหนี้ที่สี่หมื่นเศษๆ แต่โดนฟ้องที่แสนห้า(อ่านไม่ผิดค่ะ ฟ้องแสนห้า)

ลูกหนี้เก็บเอกสารการจ่ายครั้งสุดท้ายคือเดือนพฤศจิกายน 2558

ซึ่งหมายความว่าคดีนี้ขาดอายุความในการฟ้องร้องไปแล้ว (อายุความสินเชื่อ 5 ปี ให้นับจากวันที่ผิดนัดชำระครั้งสุดท้าย จนถึงวันที่ฟ้อง) *ไม่ใช่นับจากวันที่จ่ายครั้งสุดท้าย

บัวจึงแนะนำให้สู้คดีว่าขาดอายุความ ลูกหนี้ทำการบ้านมาดี หาข้อมูลเพิ่มเติม และตอนนี้เข้าสู่กระบวนการเขียนคำสู้ ในนัดหน้าค่ะ

การสู้ในคดีบัตรเครดิตและสินเชื่อ เราสามารถไปศาลเองได้ และการเขียนคำสู้(แต่งตั้งทนายเขียนคำให้การสู้) ก็จ้างได้ในราคาถูกแสนถูก

แต่ต้องได้ทนายที่มีความรู้เรื่องนี้พอสมควร

มีสำนักงานกฎหมาย/บบส.หลายแห่ง ซื้อคดีแบบเหมาเข่งมาในราคาถูกๆ คดีละพันสองพันมาเป็นร้อยๆพันๆคดี แล้วมาไล่ฟ้องคนที่ไม่มีความรู้ในด้านอายุความ

และฟ้องมูลค่าเกินเบอร์ รีดเลือดจากหลังคนอย่างโหดร้ายมาก หลายคดี

ยิ่งเศรษฐกิจย่ำแย่แบบนี้ การทวงหนี้โหดด้วยการฟ้องร้องดอกเบี้ยสูงทะลุเพดาน เป็นสิ่งที่ทารุณจริงๆ บัวจึงอยากให้สมาชิกหรือลูกหนี้หาความรู้ด้านกฎหมายใส่ตัวไว้บ้าง

เราเป็นหนี้เขาจริง แต่ก็ต้องคืนในราคายุติธรรมด้วยค่ะ

..........

ก่อนหน้านี้บัวได้แชร์การปิดหนี้หลายๆเคสให้เพื่อนๆดูแล้ว นี่คือใบปิดหนี้ล่าสุด(ขออนุญาตสมาชิกท่านนั้นแล้วค่ะ)

เส้นทางปิดหนี้แบบมีส่วนลดใช้ได้ผลจริงค่ะ ขอยืนยัน เป็นหนี้ก็ต้องจ่าย แต่หากสถานการณ์ในปัจจุบันแย่ชนิดเอาชีวิตไม่รอด

ก็ต้องเอาตัวเองให้รอด และพยายามเก็บเงินเพื่อปิดหนี้ให้ได้

และขอให้ไปหาข้อมูลความรู้ต่างๆจากเว็บของชรมหนี้บัตรเครดิตตามนี้

ขอเป็นกำลังใจให้ลูกหนี้เช่นเดิมค่ะ หากตอบข้อความช้าไปต้องขออภัย และไม่รับปรึกษาทางโทรศัพท์

ให้คุณอาไพโรจน์เขียนคำให้การสู้คดีเรื่องอายุความ ฝากข้อความดังนี้

สองสามเดือนที่ผ่านมา บัวได้รับข้อมูลจากลูกหนี้บัตรเครดิตและสินเชื่อหลายท่านว่า

ในสถานการณ์การแพร่ระบาดของโควิด19 ทางศาลเปลี่ยนการพิจารณาคดีจากที่ต้องไปให้การหน้าบัลลังก์มาเป็น

การพิจารณาคดีทางอิเล็กทรอนิกส์หรือระบบออนไลน์

โดยพิจารณาคดีผ่านโปรแกรม Google Meet ,Cisco webex, Zoom, Line

โดยคดีเหล่านั้นจะต้องเป็นคดีทางแพ่งอย่างเดียวและเป็นกรณีไต่สวนคำร้องหรือคดีฝ่ายเดียว เช่น คำร้องขอแต่งตั้งผู้จัดการมรดก(ไม่มีผู้คัดค้าน) ,

คดีผู้บริโภค,คดีมโนสาเร่,คดีที่ไม่มีข้อยุ่งยาก

โดยก่อนวันนัด ทางเจ้าหน้าที่ศาลจะเป็นคนส่งข้อความกำหนดวัน เวลา มาให้ทนายและคู่ความ ดูรายละเอียดได้จากคลิปนี้ค่ะ

หลังจากเข้าพิจารณาคดีทางอิเล็กทรอนิกส์แล้ว ทางคู่ความประสงค์จะยื่นเอกสารเพิ่มเติม ให้ยื่นเอกสารผ่านระบบบริการข้อมูลคดีศาลยุติธรรม (CIOS,ซีออส)

ระบบบริการข้อมูลคดีศาลยุติธรรม (CIOS) เป็นระบบบริการข้อมูลคดีวันนัดพิจารณา ผลการส่งหมายและคำสั่งศาลผ่านอินเตอร์เน็ต ตลอด 24 ชั่วโมง

ระบบซีออส cios คืออะไร leic.coj.go.th/.../202003065469829b2aca93d0285706 ...

แนะนำการใช้ระบบซีออส

...............

เคสล่าสุดที่ให้คำปรึกษาคือ คดีสินเชื่อส่วนบุคคล ซึ่งลูกหนี้ท่านนี้เป็นหนี้ที่สี่หมื่นเศษๆ แต่โดนฟ้องที่แสนห้า(อ่านไม่ผิดค่ะ ฟ้องแสนห้า)

ลูกหนี้เก็บเอกสารการจ่ายครั้งสุดท้ายคือเดือนพฤศจิกายน 2558

ซึ่งหมายความว่าคดีนี้ขาดอายุความในการฟ้องร้องไปแล้ว (อายุความสินเชื่อ 5 ปี ให้นับจากวันที่ผิดนัดชำระครั้งสุดท้าย จนถึงวันที่ฟ้อง) *ไม่ใช่นับจากวันที่จ่ายครั้งสุดท้าย

บัวจึงแนะนำให้สู้คดีว่าขาดอายุความ ลูกหนี้ทำการบ้านมาดี หาข้อมูลเพิ่มเติม และตอนนี้เข้าสู่กระบวนการเขียนคำสู้ ในนัดหน้าค่ะ

การสู้ในคดีบัตรเครดิตและสินเชื่อ เราสามารถไปศาลเองได้ และการเขียนคำสู้(แต่งตั้งทนายเขียนคำให้การสู้) ก็จ้างได้ในราคาถูกแสนถูก

แต่ต้องได้ทนายที่มีความรู้เรื่องนี้พอสมควร

มีสำนักงานกฎหมาย/บบส.หลายแห่ง ซื้อคดีแบบเหมาเข่งมาในราคาถูกๆ คดีละพันสองพันมาเป็นร้อยๆพันๆคดี แล้วมาไล่ฟ้องคนที่ไม่มีความรู้ในด้านอายุความ

และฟ้องมูลค่าเกินเบอร์ รีดเลือดจากหลังคนอย่างโหดร้ายมาก หลายคดี

ยิ่งเศรษฐกิจย่ำแย่แบบนี้ การทวงหนี้โหดด้วยการฟ้องร้องดอกเบี้ยสูงทะลุเพดาน เป็นสิ่งที่ทารุณจริงๆ บัวจึงอยากให้สมาชิกหรือลูกหนี้หาความรู้ด้านกฎหมายใส่ตัวไว้บ้าง

เราเป็นหนี้เขาจริง แต่ก็ต้องคืนในราคายุติธรรมด้วยค่ะ

..........

ก่อนหน้านี้บัวได้แชร์การปิดหนี้หลายๆเคสให้เพื่อนๆดูแล้ว นี่คือใบปิดหนี้ล่าสุด(ขออนุญาตสมาชิกท่านนั้นแล้วค่ะ)

เส้นทางปิดหนี้แบบมีส่วนลดใช้ได้ผลจริงค่ะ ขอยืนยัน เป็นหนี้ก็ต้องจ่าย แต่หากสถานการณ์ในปัจจุบันแย่ชนิดเอาชีวิตไม่รอด

ก็ต้องเอาตัวเองให้รอด และพยายามเก็บเงินเพื่อปิดหนี้ให้ได้

และขอให้ไปหาข้อมูลความรู้ต่างๆจากเว็บของชรมหนี้บัตรเครดิตตามนี้

ขอเป็นกำลังใจให้ลูกหนี้เช่นเดิมค่ะ หากตอบข้อความช้าไปต้องขออภัย และไม่รับปรึกษาทางโทรศัพท์

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 7 เดือน ที่ผ่านมา - 2 ปี 9 เดือน ที่ผ่านมา #122809

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

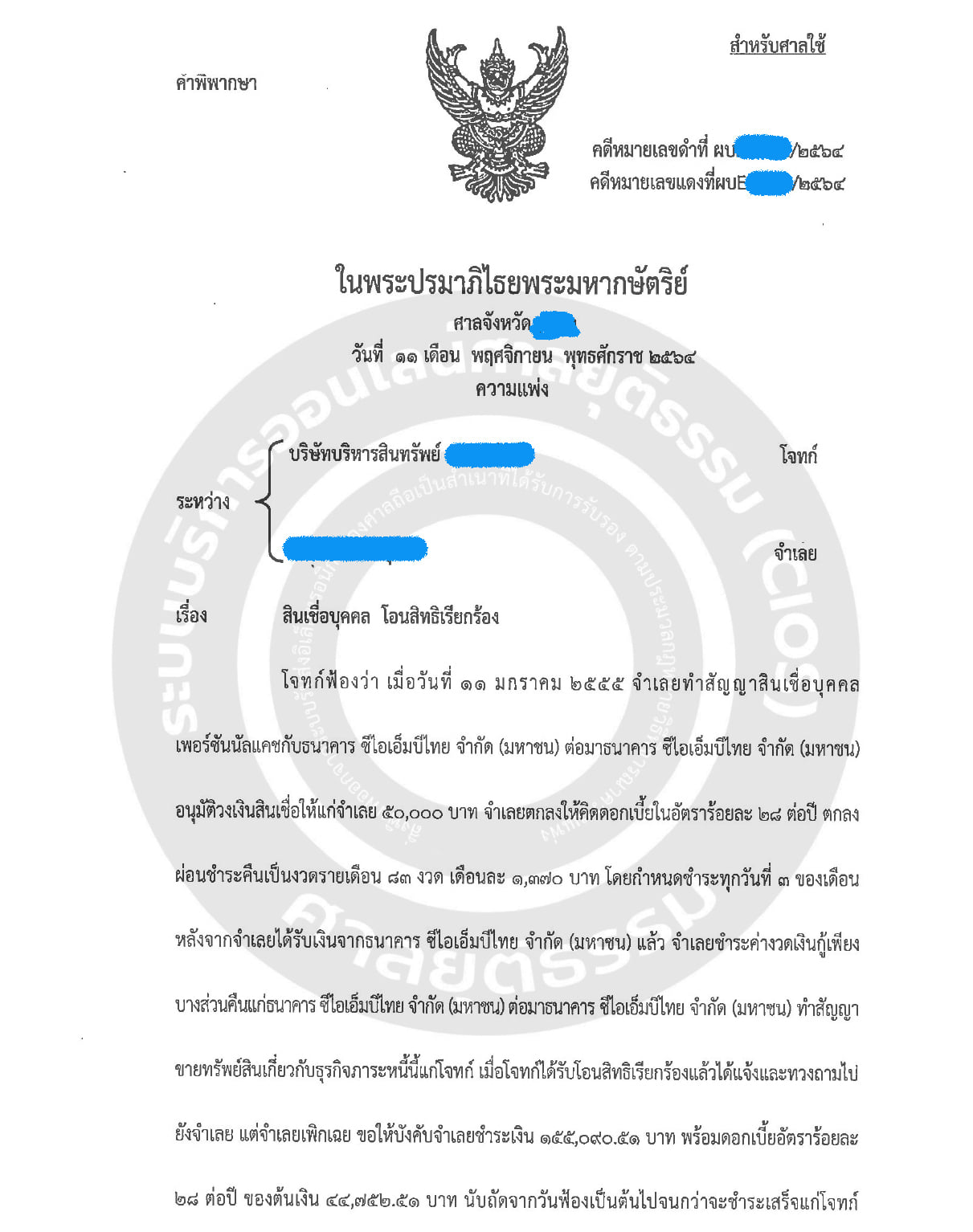

วันนี้คุณกอบัวอดีตกรรมการฯได้อัพเดตข่าวสารว่า

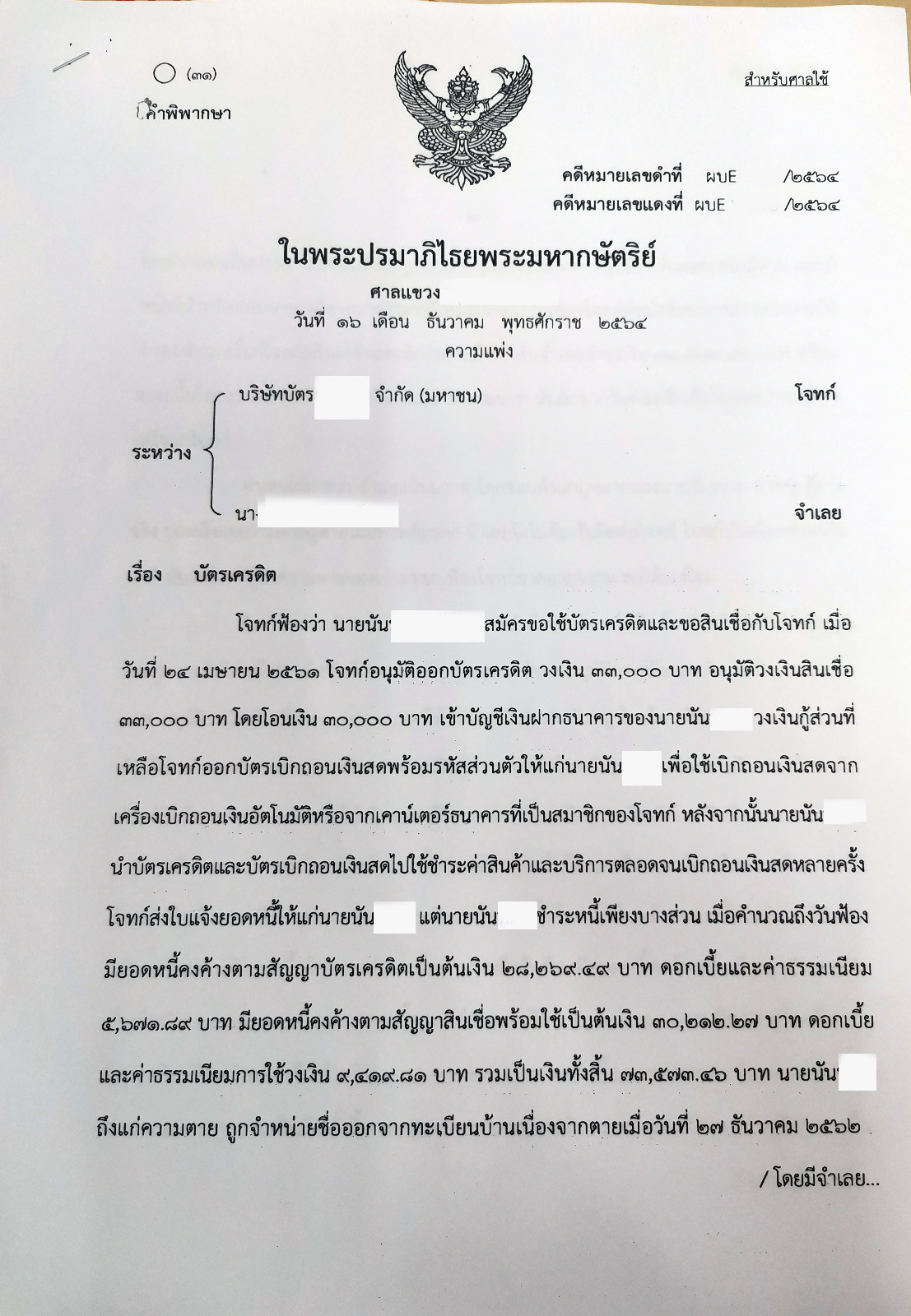

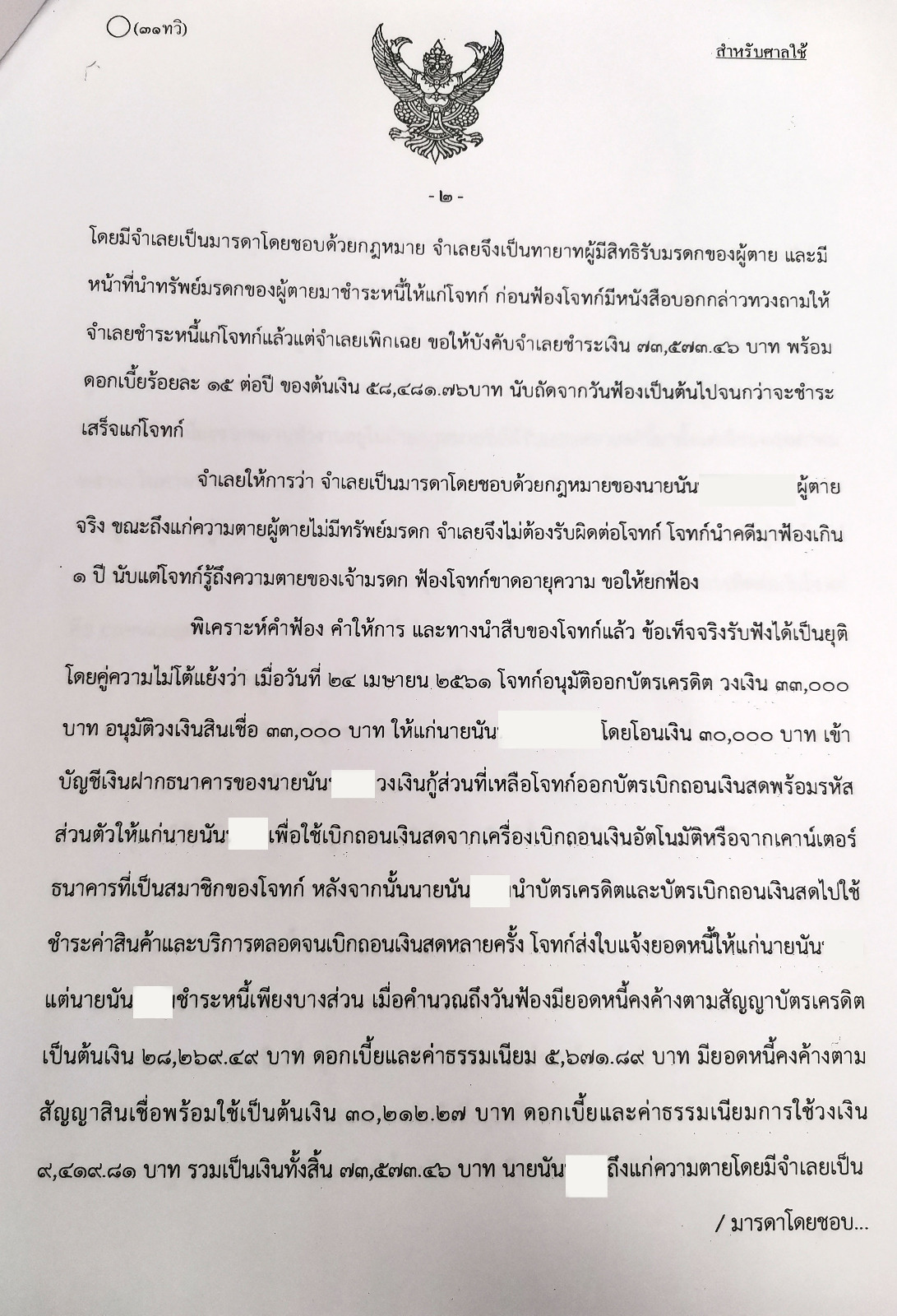

ตอนนี้คดีเป็นที่สิ้นสุด และมีคำพิพากษาออกมาเรียบร้อยแล้ว แต่ก่อนอื่นขอเล่าเนื้อหาย่อๆคดีที่ฟ้องร้องก่อนนะคะ

น้องที่เข้ามาปรึกษาเรื่องหนี้บัตรเครดิต เล่าว่า

เริ่มทำสัญญาสินเชื่อส่วนบุคคล 11 มกราคม 2555 จำนวนเงิน 50,000 บาท(ห้าหมื่นบาท) กำหนดชำระทุกวันที่ 3 ของเดือน

น้องหรือจำเลยชำระหนี้ครั้งสุดท้ายวันที่ 30 พฤศจิกายน 2558

ฟ้อง 155,090.51บาท(อ่านว่าหนึ่งแสนห้าหมื่นห้าพันเก้าสิบบาทห้าสิบเอ็ดสตางค์) พร้อมดอกเบี้ยร้อยละ 28ต่อปี

ของเงินต้น 44,752.51(สี่หมื่นสี่พันเจ็ดร้อยห้าสิบสองบาทห้าสิบเอ็ดสตางค์)

ส่วนต่าง 110,338 บาท(หนึ่งแสนหนึ่งหมื่นสามร้อยสามสิบแปดบาท) บ้าไปแล้ววววว!!

.

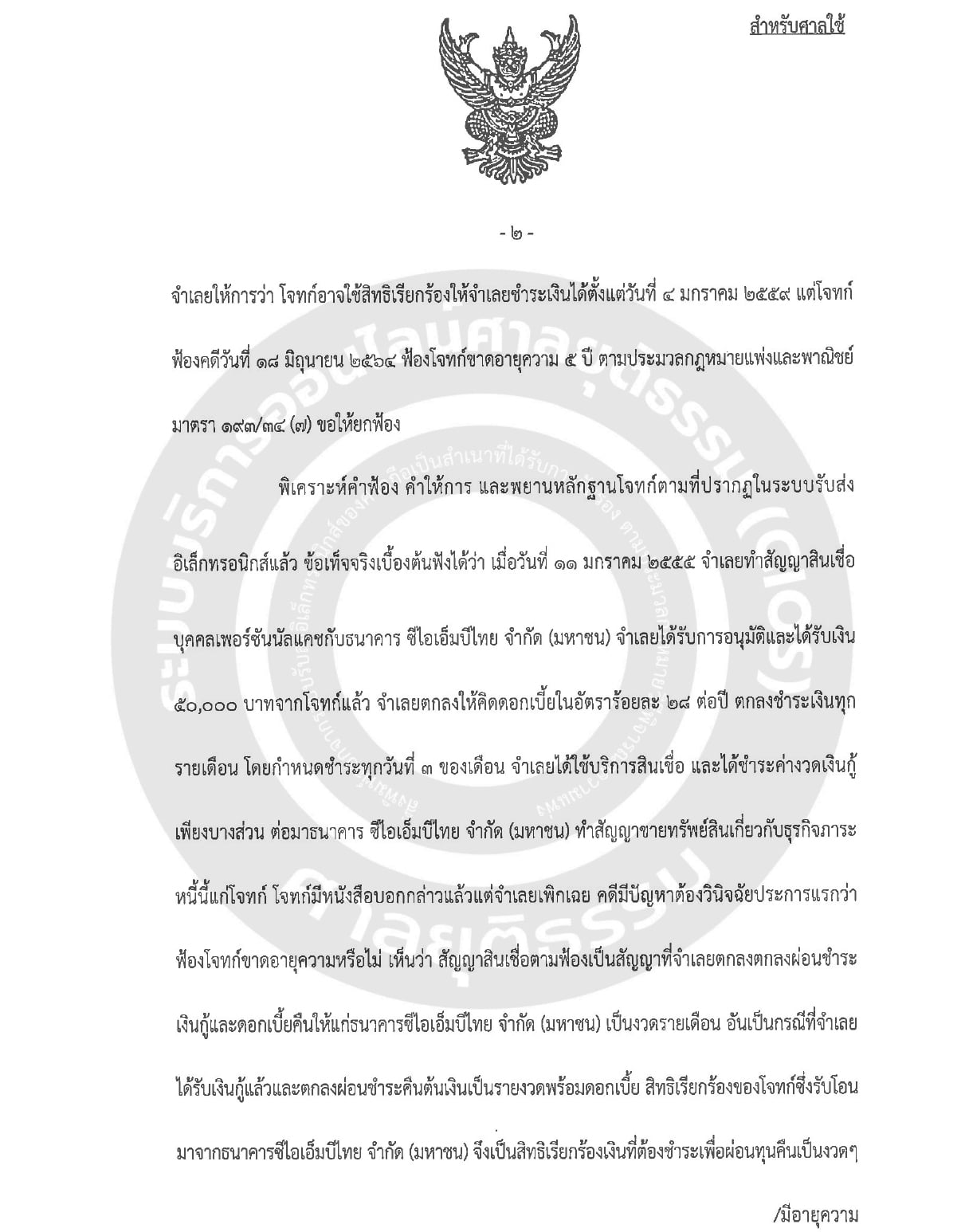

โจทก์ยื่นฟ้องวันที่ 18 มิถุนายน 2564

ถ้าอ่านในคำพิพากษาในรูปที่สองจะเห็นชัดว่า จำเลยให้การว่า เจ้าหนี้(โจทก์)จะฟ้องก็ฟ้องได้ แต่ต้องฟ้องก่อนวันที่ 4 มกราคม 2559

บัวอยากให้อ่านลิงค์นี้เพื่อความรู้เกี่ยวกับ อายุความฟ้องร้อง ในคดีแพ่ง (หนี้เงิน)

ที่บอกว่าหนี้สินเชื่อส่วนบุคคล รวมทั้งบัตรกดเงินสด มีอายุความ = 5 ปี (สัญญากู้ยืมที่มีการผ่อนต้นคืนพร้อมดอกเบี้ยเป็นงวดๆ)

โดยนับจากวันที่ผิดนัดชำระครั้งสุดท้าย จนถึงวันที่ฟ้อง

แสดงว่าคดีนี้ขาดอายุความตั้งแต่ วันที่ 4 มกราคม 2559 ผ่านมาห้าปี ยังจะทะลึ่งมาฟ้อง!! และฟ้องมูลหนี้ที่แสนห้า บัดซบที่สุด!!

.

น้องขึ้นศาลไปครั้งแรกและให้การปากเปล่าว่า จะสู้คดีเพราะขาดอายุความ

ปรากฏว่าทนายฝ่ายโจทก์เลิ่กลั่กมาก เพราะไม่คิดว่าจะมีลูกหนี้ที่รู้กฎหมายเรื่องอายุความด้วย

ผลุบๆโผล่ๆในกล้องจนศาลดุว่า ไม่มีมารยาท

นัดแรกโจทก์ขอเลื่อนค่ะ หัวเราะท่าทางเลิ่กลั่กของโจทก์ยาวๆไป

นัดสองโจทก์ยังหาหลักฐานมายืนยันเรื่องอายุความไม่ได้

ศาลจึงนัดพิพากษาเมื่อกลางพฤศจิกายนที่ผ่านมาค่ะ

.

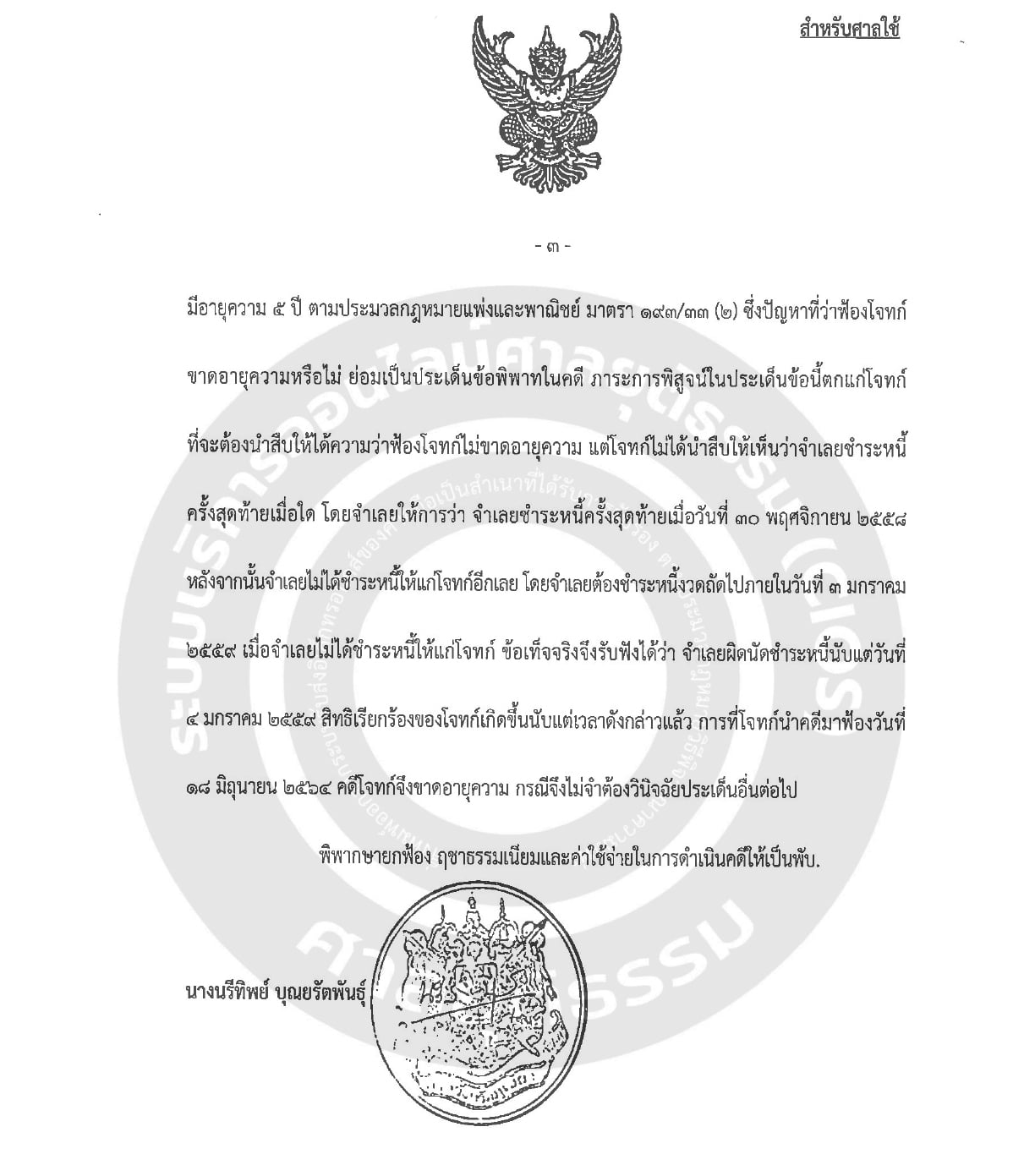

คำพิพากษาออกมาคือ “พิพากษายกฟ้อง ฤชาธรรมเนียมและค่าใช้จ่ายในการดำเนินคดีให้เป็นอันพับ”

แปลเป็นภาษาชาวบ้านคือ จำเลยไม่ต้องชำระหนี้แม้แต่บาทเดียว ค่าใช้จ่ายที่ทนายเจ้าหนี้ฟ้องมาก็ไม่ต้องจ่ายค่ะ

คดีนี้เราให้คำปรึกษากับน้องท่านนี้ให้ “สู้คดีเรื่องขาดอายุความ” เพราะน้องมีหลักฐานที่เก็บเอาไว้ แม้จะผ่านไปเป็นเวลากว่าห้าปีว่า

ชำระหนี้ครั้งสุดท้ายไปเมื่อไหร่สำคัญมากๆสำหรับคนเป็นหนี้ ต้องทำบัญชีหนี้ว่าตัวเองเป็นหนี้อะไร ชำระครั้งสุดท้ายเมื่อไหร่ เก็บหลักฐานไว้ค่ะ

เคสนี้เราให้น้องสู้เพราะ ที่ผ่านๆมาเจ้าหนี้ใช้วิธีทวงหนี้ที่เลวทรามมาก ทั้งข่มขู่ พูดจาหยาบคาย แม้น้องจะพยายามต่อรองว่าขอปิดหนี้แบบยุติธรรมคือ

ห้าหมื่นบาทถ้วน เจ้าหนี้ก็ไม่ยอม จะขอเงินคืนในราคาแสนห้า

โทรไปทวงทั้งที่ทำงาน ที่บ้าน ไม่เลือกเวลา ผิดกฎหมาย ผิดพรบ.ว่าด้วยการทวงหนี้ที่ห้ามโทรในยามวิกาล ห้ามทำให้ลูกหนี้เสียชื่อเสียง

เป็นหนี้ไม่ได้ฆ่าใครตาย และเรายังยืนยันคำเดิมๆคือ เป็นหนี้ต้องชดใช้ค่ะ แต่ใช้ในราคายุติธรรม ไม่ใช่ขูดรีดขูดเนื้อแบบนี้

โดยเฉพาะหนี้เสียที่ถูกขายเหมาเข่งไปทีละหลายหมื่นหลายพันคดี โดยสำนักกฎหมายที่เลวทราม เรียกดอกเบี้ยมหาโหด เกินกว่ากฎหมายกำหนด

.

ขอย้ำและขีดเส้นใต้อีกครั้งว่า ถึงจะขาดอายุความ แต่จำเลยหรือลูกหนี้ก็ต้อง “ยื่นคำให้การในการสู้คดีนะคะ”

คำให้การให้คนที่มีความรู้ทางกฎหมายเขียนให้ ไม่จำเป็นต้องเป็นทนาย ถ้าเรามีความรู้แน่นจริง ก็เขียนคำสู้ไปเลย โต้แย้งเป็นข้อๆ และ

“แนบหลักฐาน” ในการสู้คดี (ในกรณีนี้ก็แนบหลักฐานการชำระหนี้ครั้งสุดท้าย)

.

เพราะต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิมค่ะ

เป็นหนี้ไม่ได้ฆ่าคนตาย อย่ากลัว อย่าหนีศาล อย่าหลบลี้หนีหน้าเจ้าหนี้ หากเราไม่มีเงิน ก็สามารถไกล่เกลี่ยหรือผ่อนได้

หลายๆเคส แม้แต่เงินให้ลูกไปโรงเรียนยังไม่มี เราจะบอกเสมอว่า เอาชีวิตตัวเองให้รอดก่อน พร้อมเมื่อไหร่ค่อยใช้ และสุดท้าย

บัวไม่ได้สอนให้หนีหนี้ แต่สอนให้รู้เท่าทันเจ้าหนี้ เป็นหนี้ก็ต้องชดใช้ค่ะ แต่ต้องใช้ในราคายุติธรรม

คุณกอบัวส่งคำพิพากษาให้สมาชิกได้ศึกษาครับ มีกรณีตัวอย่างอีกมากให้ศึกษาจะทยอยลงเรื่อยๆ

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

ตอนนี้คดีเป็นที่สิ้นสุด และมีคำพิพากษาออกมาเรียบร้อยแล้ว แต่ก่อนอื่นขอเล่าเนื้อหาย่อๆคดีที่ฟ้องร้องก่อนนะคะ

น้องที่เข้ามาปรึกษาเรื่องหนี้บัตรเครดิต เล่าว่า

เริ่มทำสัญญาสินเชื่อส่วนบุคคล 11 มกราคม 2555 จำนวนเงิน 50,000 บาท(ห้าหมื่นบาท) กำหนดชำระทุกวันที่ 3 ของเดือน

น้องหรือจำเลยชำระหนี้ครั้งสุดท้ายวันที่ 30 พฤศจิกายน 2558

ฟ้อง 155,090.51บาท(อ่านว่าหนึ่งแสนห้าหมื่นห้าพันเก้าสิบบาทห้าสิบเอ็ดสตางค์) พร้อมดอกเบี้ยร้อยละ 28ต่อปี

ของเงินต้น 44,752.51(สี่หมื่นสี่พันเจ็ดร้อยห้าสิบสองบาทห้าสิบเอ็ดสตางค์)

ส่วนต่าง 110,338 บาท(หนึ่งแสนหนึ่งหมื่นสามร้อยสามสิบแปดบาท) บ้าไปแล้ววววว!!

.

โจทก์ยื่นฟ้องวันที่ 18 มิถุนายน 2564

ถ้าอ่านในคำพิพากษาในรูปที่สองจะเห็นชัดว่า จำเลยให้การว่า เจ้าหนี้(โจทก์)จะฟ้องก็ฟ้องได้ แต่ต้องฟ้องก่อนวันที่ 4 มกราคม 2559

บัวอยากให้อ่านลิงค์นี้เพื่อความรู้เกี่ยวกับ อายุความฟ้องร้อง ในคดีแพ่ง (หนี้เงิน)

ที่บอกว่าหนี้สินเชื่อส่วนบุคคล รวมทั้งบัตรกดเงินสด มีอายุความ = 5 ปี (สัญญากู้ยืมที่มีการผ่อนต้นคืนพร้อมดอกเบี้ยเป็นงวดๆ)

โดยนับจากวันที่ผิดนัดชำระครั้งสุดท้าย จนถึงวันที่ฟ้อง

แสดงว่าคดีนี้ขาดอายุความตั้งแต่ วันที่ 4 มกราคม 2559 ผ่านมาห้าปี ยังจะทะลึ่งมาฟ้อง!! และฟ้องมูลหนี้ที่แสนห้า บัดซบที่สุด!!

.

น้องขึ้นศาลไปครั้งแรกและให้การปากเปล่าว่า จะสู้คดีเพราะขาดอายุความ

ปรากฏว่าทนายฝ่ายโจทก์เลิ่กลั่กมาก เพราะไม่คิดว่าจะมีลูกหนี้ที่รู้กฎหมายเรื่องอายุความด้วย

ผลุบๆโผล่ๆในกล้องจนศาลดุว่า ไม่มีมารยาท

นัดแรกโจทก์ขอเลื่อนค่ะ หัวเราะท่าทางเลิ่กลั่กของโจทก์ยาวๆไป

นัดสองโจทก์ยังหาหลักฐานมายืนยันเรื่องอายุความไม่ได้

ศาลจึงนัดพิพากษาเมื่อกลางพฤศจิกายนที่ผ่านมาค่ะ

.

คำพิพากษาออกมาคือ “พิพากษายกฟ้อง ฤชาธรรมเนียมและค่าใช้จ่ายในการดำเนินคดีให้เป็นอันพับ”

แปลเป็นภาษาชาวบ้านคือ จำเลยไม่ต้องชำระหนี้แม้แต่บาทเดียว ค่าใช้จ่ายที่ทนายเจ้าหนี้ฟ้องมาก็ไม่ต้องจ่ายค่ะ

คดีนี้เราให้คำปรึกษากับน้องท่านนี้ให้ “สู้คดีเรื่องขาดอายุความ” เพราะน้องมีหลักฐานที่เก็บเอาไว้ แม้จะผ่านไปเป็นเวลากว่าห้าปีว่า

ชำระหนี้ครั้งสุดท้ายไปเมื่อไหร่สำคัญมากๆสำหรับคนเป็นหนี้ ต้องทำบัญชีหนี้ว่าตัวเองเป็นหนี้อะไร ชำระครั้งสุดท้ายเมื่อไหร่ เก็บหลักฐานไว้ค่ะ

เคสนี้เราให้น้องสู้เพราะ ที่ผ่านๆมาเจ้าหนี้ใช้วิธีทวงหนี้ที่เลวทรามมาก ทั้งข่มขู่ พูดจาหยาบคาย แม้น้องจะพยายามต่อรองว่าขอปิดหนี้แบบยุติธรรมคือ

ห้าหมื่นบาทถ้วน เจ้าหนี้ก็ไม่ยอม จะขอเงินคืนในราคาแสนห้า

โทรไปทวงทั้งที่ทำงาน ที่บ้าน ไม่เลือกเวลา ผิดกฎหมาย ผิดพรบ.ว่าด้วยการทวงหนี้ที่ห้ามโทรในยามวิกาล ห้ามทำให้ลูกหนี้เสียชื่อเสียง

เป็นหนี้ไม่ได้ฆ่าใครตาย และเรายังยืนยันคำเดิมๆคือ เป็นหนี้ต้องชดใช้ค่ะ แต่ใช้ในราคายุติธรรม ไม่ใช่ขูดรีดขูดเนื้อแบบนี้

โดยเฉพาะหนี้เสียที่ถูกขายเหมาเข่งไปทีละหลายหมื่นหลายพันคดี โดยสำนักกฎหมายที่เลวทราม เรียกดอกเบี้ยมหาโหด เกินกว่ากฎหมายกำหนด

.

ขอย้ำและขีดเส้นใต้อีกครั้งว่า ถึงจะขาดอายุความ แต่จำเลยหรือลูกหนี้ก็ต้อง “ยื่นคำให้การในการสู้คดีนะคะ”

คำให้การให้คนที่มีความรู้ทางกฎหมายเขียนให้ ไม่จำเป็นต้องเป็นทนาย ถ้าเรามีความรู้แน่นจริง ก็เขียนคำสู้ไปเลย โต้แย้งเป็นข้อๆ และ

“แนบหลักฐาน” ในการสู้คดี (ในกรณีนี้ก็แนบหลักฐานการชำระหนี้ครั้งสุดท้าย)

.

เพราะต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิมค่ะ

เป็นหนี้ไม่ได้ฆ่าคนตาย อย่ากลัว อย่าหนีศาล อย่าหลบลี้หนีหน้าเจ้าหนี้ หากเราไม่มีเงิน ก็สามารถไกล่เกลี่ยหรือผ่อนได้

หลายๆเคส แม้แต่เงินให้ลูกไปโรงเรียนยังไม่มี เราจะบอกเสมอว่า เอาชีวิตตัวเองให้รอดก่อน พร้อมเมื่อไหร่ค่อยใช้ และสุดท้าย

บัวไม่ได้สอนให้หนีหนี้ แต่สอนให้รู้เท่าทันเจ้าหนี้ เป็นหนี้ก็ต้องชดใช้ค่ะ แต่ต้องใช้ในราคายุติธรรม

คุณกอบัวส่งคำพิพากษาให้สมาชิกได้ศึกษาครับ มีกรณีตัวอย่างอีกมากให้ศึกษาจะทยอยลงเรื่อยๆ

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 9 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu, Mamablue69

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 6 เดือน ที่ผ่านมา - 1 ปี 11 เดือน ที่ผ่านมา #122949

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาจากสมาชิก สินเชื่อส่วนบุคคลหยุดจ่ายมา 7 ปี ถูกฟ้องศาลเงินต้น 3 แสนบาท+ดอกเบี้ยพุ่งพรวดอย่างบ้าคลั่งที่ 5 แสนกว่าบาท

รวมๆ แล้วเป็นหนี้ 8 แสนกว่าบาท ถ้าชำระจริงๆต้องจ่ายล้านกว่าบาท

สมาชิกติดต่อขอไกล่เกลี่ยหลังฟ้องของศาลแล้วติดต่อเข้า Hotline สายด่วน จึงบอกว่าเอาหมายมาให้ดูก่อน

ถ้าไปเจรจาคงเสร็จเจ้าหนี้แน่เพราะยอดหนี้สูงมาก สมาชิกปฏิเสธเข้าร่วมไกล่เกลี่ยและขอต่อสู้คดี ตามคำแนะนำของชมรมฯ

ทางชมรมฯ แนะนำให้ยื่นคำให้การสู้คดีเรื่องอายุความและนำหลักฐานเช่นใบแจ้งหนี้ต่างๆมาเป็นเอกสารแนบท้ายคำให้การ

ทางชมรมฯ ย้ำเสมอว่าให้เช็คเครดิตบูโรเก็บไว้ปัจจุบันสามารถขอเป็นไฟล์อิเล็กทรอนิคส์ได้แล้ว

นี่คือบทสรุปของการสู้คดีครับ จะเอามาลงต่อเนื่องถ้ามีเวลา

ต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิม

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

รวมๆ แล้วเป็นหนี้ 8 แสนกว่าบาท ถ้าชำระจริงๆต้องจ่ายล้านกว่าบาท

สมาชิกติดต่อขอไกล่เกลี่ยหลังฟ้องของศาลแล้วติดต่อเข้า Hotline สายด่วน จึงบอกว่าเอาหมายมาให้ดูก่อน

ถ้าไปเจรจาคงเสร็จเจ้าหนี้แน่เพราะยอดหนี้สูงมาก สมาชิกปฏิเสธเข้าร่วมไกล่เกลี่ยและขอต่อสู้คดี ตามคำแนะนำของชมรมฯ

ทางชมรมฯ แนะนำให้ยื่นคำให้การสู้คดีเรื่องอายุความและนำหลักฐานเช่นใบแจ้งหนี้ต่างๆมาเป็นเอกสารแนบท้ายคำให้การ

ทางชมรมฯ ย้ำเสมอว่าให้เช็คเครดิตบูโรเก็บไว้ปัจจุบันสามารถขอเป็นไฟล์อิเล็กทรอนิคส์ได้แล้ว

นี่คือบทสรุปของการสู้คดีครับ จะเอามาลงต่อเนื่องถ้ามีเวลา

ต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิม

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 1 ปี 11 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu, Mamablue69

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

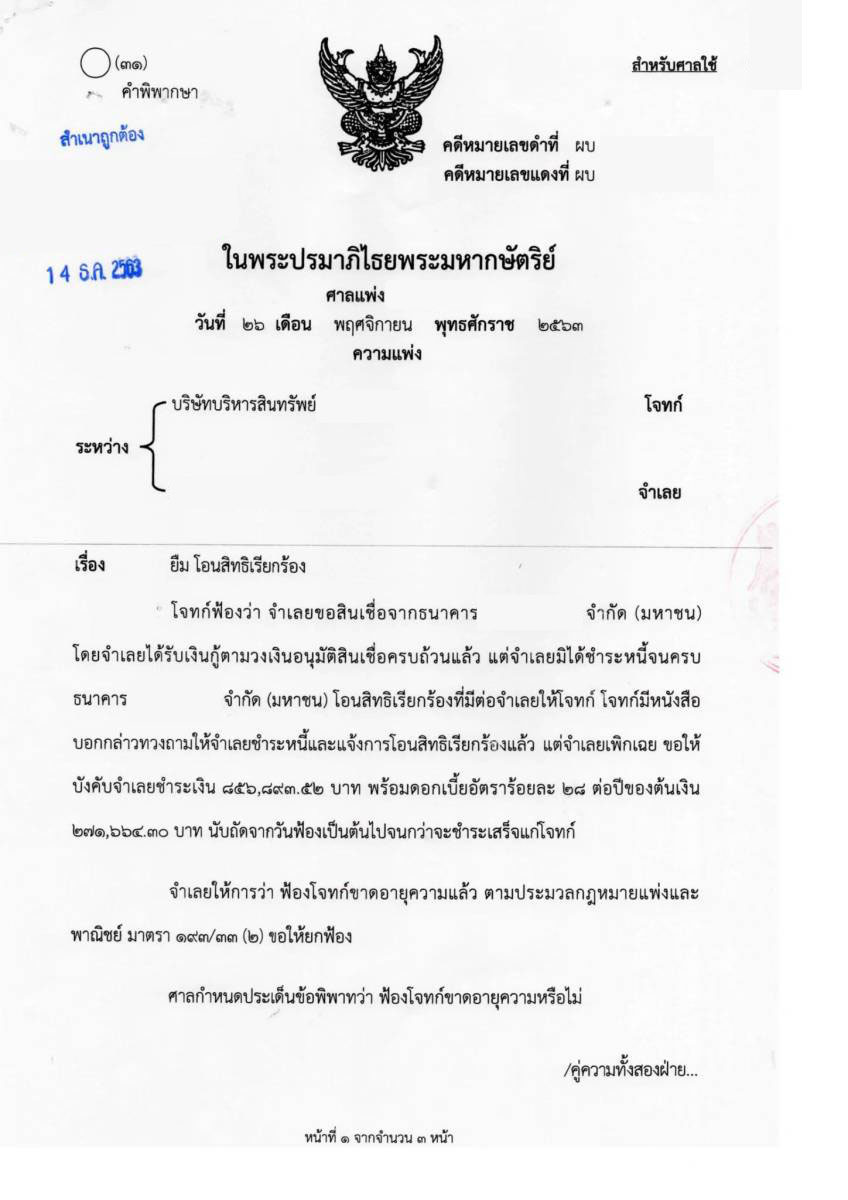

3 ปี 6 เดือน ที่ผ่านมา - 2 ปี 9 เดือน ที่ผ่านมา #122959

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

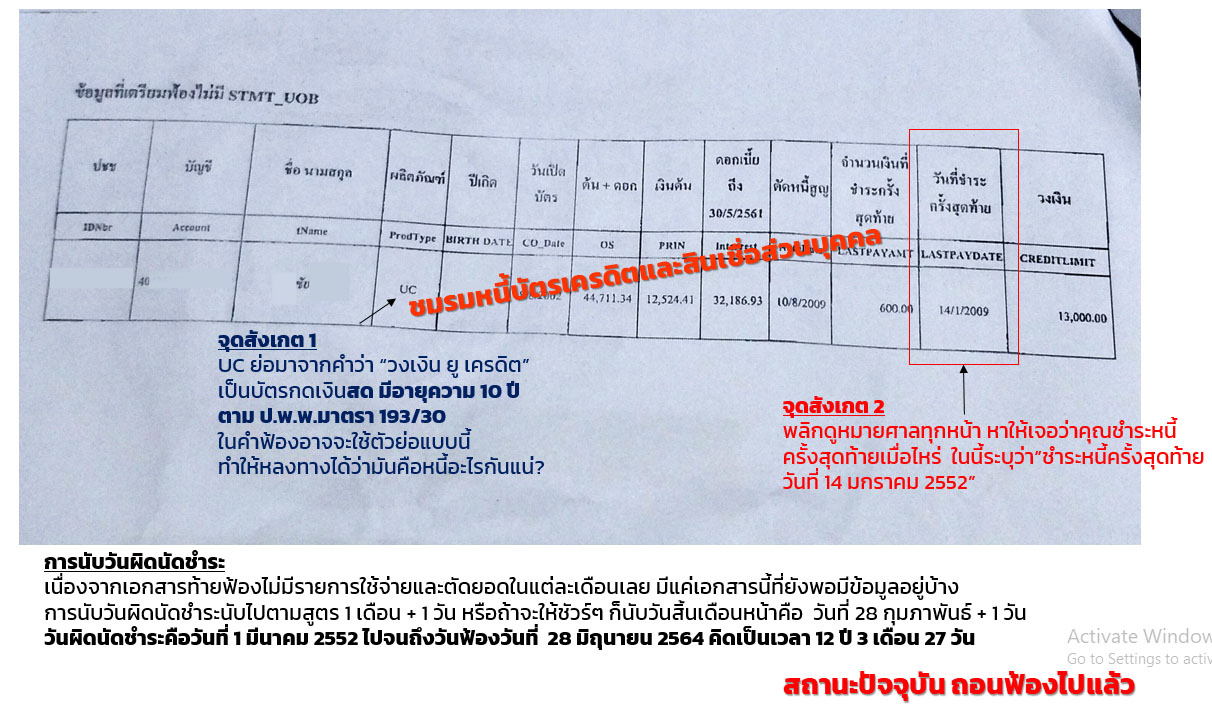

กรณีศึกษาจากสมาชิก สู้คดีบัตรกดเงินสดหมดอายุความ

ถูกฟ้องคดีบัตรกดเงินสดหยุดจ่ายมา 12 ปี ถูกฟ้องศาลเงินต้น 12000.- + ดอกเบี้ยที่วิ่งแซงเงินต้นที่ 32000.- +ค่าธรรมเนียม

รวมแล้ว 5 หมื่นบาท

สมาชิกขอเลื่อนศาลเนื่องจากทราบว่าขาดอายุความไปแล้ว+มีสมาชิกชมรมฯ ที่ยื่นคำให้การเหมือนกัน แนะนำมา

ติดต่อเข้า E-Mail ให้คำปรึกษาตามไฟล์แนบ แต่ต้องสแกนหรือถ่ายรูปมาให้หมดทุกหน้านะครับจะได้ช่วยดูให้

วันฟ้อง 28 มิถุนายน 2564

ทางชมรมฯ แนะนำให้ยื่นคำให้การสู้คดีเรื่องอายุความ และนำหลักฐานเช่น ใบแจ้งหนี้ต่างๆ มาเป็นเอกสารแนบท้ายคำให้การ

ย้ำเสมอว่าให้เช็คเครดิตบูโรเก็บไว้ในเอกสารท้ายฟ้องอาจจะมีต้องหาให้เจอ ถ้าไม่มีก็ยากหน่อย แต่ถ้าไม่มีก็ยังมีวิธีคำนวณอยู่

ซึ่งกำลังเรียบเรียงอยู่

วันนี้จะอธิบายวิธีการนับอายุความบัตรกดเงินสดอายุความ 10 ปีตาม ป.พ.พ.มาตรา 193/30

Concept การนับไม่ต่างกัน อยากให้สมาชิกเข้าใจการนับอายุความให้ได้เพื่อประโยชน์สูงสุดของสมาชิก

สถานะล่าสุดถอนฟ้องเพราะสู้คดีครับ

จุดสังเกตผลิตภัณฑ์ของยูโอบี สู้ผิดอาจแพ้ได้

UC = วงเงินยูเครดิต หรือยูโอบีแคชพลัสเป็นบัตรกดเงินสดมีอายุความ 10 ปี ดอกเบี้ยค้างชำระมีอายุความ 5 ปี

IC = ไอแคช หรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆมีอายุความ 5 ปี

CC= เครดิตการ์ดมีอายุความ 2 ปี

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

ถูกฟ้องคดีบัตรกดเงินสดหยุดจ่ายมา 12 ปี ถูกฟ้องศาลเงินต้น 12000.- + ดอกเบี้ยที่วิ่งแซงเงินต้นที่ 32000.- +ค่าธรรมเนียม

รวมแล้ว 5 หมื่นบาท

สมาชิกขอเลื่อนศาลเนื่องจากทราบว่าขาดอายุความไปแล้ว+มีสมาชิกชมรมฯ ที่ยื่นคำให้การเหมือนกัน แนะนำมา

ติดต่อเข้า E-Mail ให้คำปรึกษาตามไฟล์แนบ แต่ต้องสแกนหรือถ่ายรูปมาให้หมดทุกหน้านะครับจะได้ช่วยดูให้

วันฟ้อง 28 มิถุนายน 2564

ทางชมรมฯ แนะนำให้ยื่นคำให้การสู้คดีเรื่องอายุความ และนำหลักฐานเช่น ใบแจ้งหนี้ต่างๆ มาเป็นเอกสารแนบท้ายคำให้การ

ย้ำเสมอว่าให้เช็คเครดิตบูโรเก็บไว้ในเอกสารท้ายฟ้องอาจจะมีต้องหาให้เจอ ถ้าไม่มีก็ยากหน่อย แต่ถ้าไม่มีก็ยังมีวิธีคำนวณอยู่

ซึ่งกำลังเรียบเรียงอยู่

วันนี้จะอธิบายวิธีการนับอายุความบัตรกดเงินสดอายุความ 10 ปีตาม ป.พ.พ.มาตรา 193/30

Concept การนับไม่ต่างกัน อยากให้สมาชิกเข้าใจการนับอายุความให้ได้เพื่อประโยชน์สูงสุดของสมาชิก

สถานะล่าสุดถอนฟ้องเพราะสู้คดีครับ

จุดสังเกตผลิตภัณฑ์ของยูโอบี สู้ผิดอาจแพ้ได้

UC = วงเงินยูเครดิต หรือยูโอบีแคชพลัสเป็นบัตรกดเงินสดมีอายุความ 10 ปี ดอกเบี้ยค้างชำระมีอายุความ 5 ปี

IC = ไอแคช หรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆมีอายุความ 5 ปี

CC= เครดิตการ์ดมีอายุความ 2 ปี

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 9 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 5 เดือน ที่ผ่านมา - 2 ปี 9 เดือน ที่ผ่านมา #123070

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาขอเลื่อนศาลเพื่อยื่นคำให้การสู้คดีเรื่องอายุความ สู้คดีบัตรเครดิตหมดอายุความ

เป็นงานเร่งด่วนติดต่อมาตอน 2 ทุ่มแล้วมีระยะเวลาจำกัด

ท่านผู้พิพากษาท่านอนุญาตให้เลื่อนศาลเพื่อยื่นคำให้การสู้คดีเรื่องอายุความตามเวลาที่กำหนด

หนี้ของธนาคารเอเชียบัตรเครดิตรวมๆ 5 หมื่นบาท

มีอายุความ 2 ปี ขาดอายุความมาแล้ว 15 ปี ทำคำให้การจำเลย เบิกความพยาน บัญชีพยานไปให้

ยื่นสู้คดีไปแล้วไปตามนัด ปัจจุบันถอนฟ้องไปแล้ว

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ #ขอเลื่อนศาล

เป็นงานเร่งด่วนติดต่อมาตอน 2 ทุ่มแล้วมีระยะเวลาจำกัด

ท่านผู้พิพากษาท่านอนุญาตให้เลื่อนศาลเพื่อยื่นคำให้การสู้คดีเรื่องอายุความตามเวลาที่กำหนด

หนี้ของธนาคารเอเชียบัตรเครดิตรวมๆ 5 หมื่นบาท

มีอายุความ 2 ปี ขาดอายุความมาแล้ว 15 ปี ทำคำให้การจำเลย เบิกความพยาน บัญชีพยานไปให้

ยื่นสู้คดีไปแล้วไปตามนัด ปัจจุบันถอนฟ้องไปแล้ว

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ #ขอเลื่อนศาล

Last edit: 2 ปี 9 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล#

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 5 เดือน ที่ผ่านมา - 1 ปี 11 เดือน ที่ผ่านมา #123153

โดย Badman

กรณีศึกษาเพิ่มเติม ผมได้รับความรู้จากทนายความที่สู้คดีเรื่องทายาทฯ

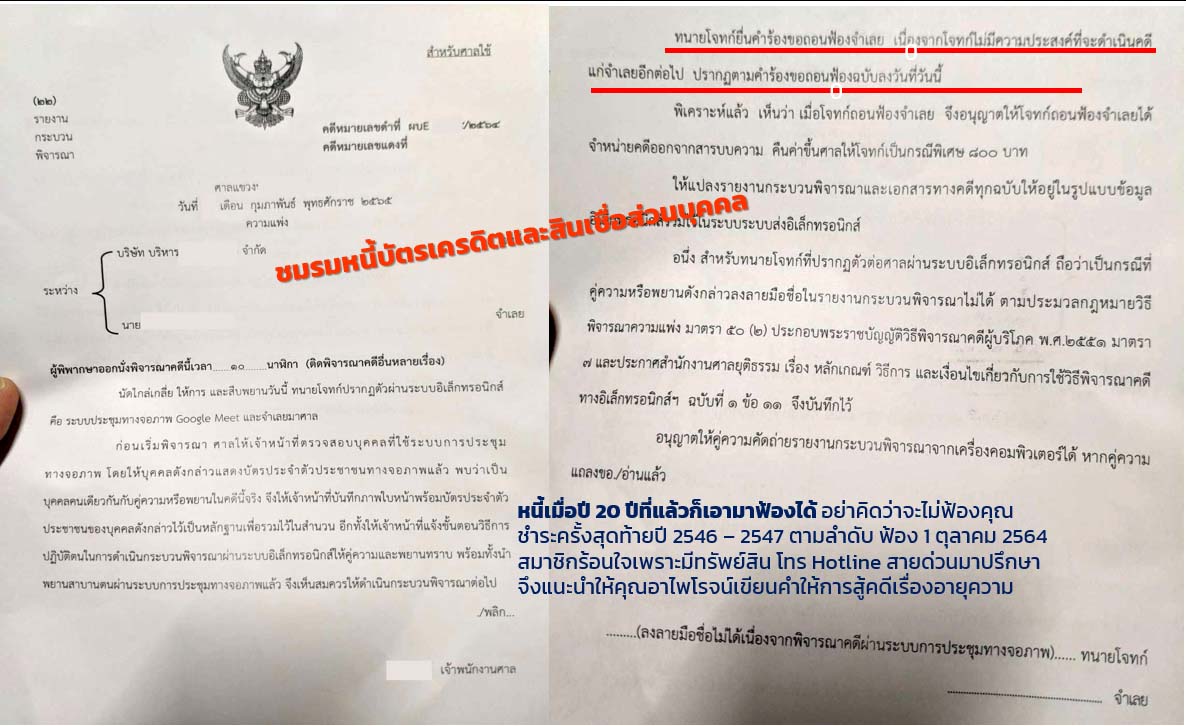

ท่านแนะนำให้ทางศาลออกหนังสือรับรองคดีถึงที่สุดเพื่อป้องกันการถูกกลับมาฟ้องใหม่ในอนาคต

ถ้าพิพากษายกฟ้องแล้วโจทก์ไม่อุทธรณ์ภายใน 30 วันหลังจากมีคำพิพากษาให้รีบดำเนินการขอหนังสือได้เลย

จึงแจ้งให้สมาชิกท่านนี้ทราบและรีบไปดำเนินการ นี่คือบทสรุปของการสู้คดี

ตัวอย่างตามภาพ

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

Badman เขียน: กรณีศึกษาจากสมาชิก สินเชื่อส่วนบุคคลหยุดจ่ายมา 7 ปี ถูกฟ้องศาลเงินต้น 3 แสนบาท+ดอกเบี้ยพุ่งพรวดอย่างบ้าคลั่งที่ 5 แสนกว่าบาท

รวมๆ แล้วเป็นหนี้ 8 แสนกว่าบาท ถ้าชำระจริงๆต้องจ่ายล้านกว่าบาท

สมาชิกติดต่อขอไกล่เกลี่ยหลังฟ้องของศาลแล้วติดต่อเข้า Hotline สายด่วน จึงบอกว่าเอาหมายมาให้ดูก่อน

ถ้าไปเจรจาคงเสร็จเจ้าหนี้แน่เพราะยอดหนี้สูงมาก สมาชิกปฏิเสธเข้าร่วมไกล่เกลี่ยและขอต่อสู้คดี ตามคำแนะนำของชมรมฯ

ทางชมรมฯ แนะนำให้ยื่นคำให้การสู้คดีเรื่องอายุความและนำหลักฐานเช่นใบแจ้งหนี้ต่างๆมาเป็นเอกสารแนบท้ายคำให้การ

ทางชมรมฯ ย้ำเสมอว่าให้เช็คเครดิตบูโรเก็บไว้ปัจจุบันสามารถขอเป็นไฟล์อิเล็กทรอนิคส์ได้แล้ว

นี่คือบทสรุปของการสู้คดีครับ จะเอามาลงต่อเนื่องถ้ามีเวลา

ต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิม

กรณีศึกษาเพิ่มเติม ผมได้รับความรู้จากทนายความที่สู้คดีเรื่องทายาทฯ

ท่านแนะนำให้ทางศาลออกหนังสือรับรองคดีถึงที่สุดเพื่อป้องกันการถูกกลับมาฟ้องใหม่ในอนาคต

ถ้าพิพากษายกฟ้องแล้วโจทก์ไม่อุทธรณ์ภายใน 30 วันหลังจากมีคำพิพากษาให้รีบดำเนินการขอหนังสือได้เลย

จึงแจ้งให้สมาชิกท่านนี้ทราบและรีบไปดำเนินการ นี่คือบทสรุปของการสู้คดี

ตัวอย่างตามภาพ

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

ไฟล์ที่แนบมาด้วย:

Last edit: 1 ปี 11 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 5 เดือน ที่ผ่านมา - 2 ปี 9 เดือน ที่ผ่านมา #123159

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษา สู้คดีเรื่องอายุความ สู้คดีบัตรเครดิตหมดอายุความ สู้คดีสินเชื่อส่วนบุคคลหมดอายุความ

บัตรเครดิตอายุความ 2 ปี สินเชื่อส่วนบุคคลอายุความ 5 ปี

หนี้เมื่อ 20 ปีที่แล้วก็ฟ้องได้ ฟ้องมา 150000.- สมาชิกโทรมาปรึกษาไล่เคลียร์หนี้หมดแล้ว

จึงแนะนำคุณอาไพโรจน์ให้เขียนคำให้การสู้คดี ขึ้นศาลวันตรุษจีนที่ผ่านมา โจทก์ถอนฟ้องไปแล้ว

สมาชิกได้เริ่มต้นชีวิตใหม่อีกครั้ง

ต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิม

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

บัตรเครดิตอายุความ 2 ปี สินเชื่อส่วนบุคคลอายุความ 5 ปี

หนี้เมื่อ 20 ปีที่แล้วก็ฟ้องได้ ฟ้องมา 150000.- สมาชิกโทรมาปรึกษาไล่เคลียร์หนี้หมดแล้ว

จึงแนะนำคุณอาไพโรจน์ให้เขียนคำให้การสู้คดี ขึ้นศาลวันตรุษจีนที่ผ่านมา โจทก์ถอนฟ้องไปแล้ว

สมาชิกได้เริ่มต้นชีวิตใหม่อีกครั้ง

ต่อให้คดีขาดอายุความ แต่จำเลยไม่สู้ ศาลก็ไม่มีอำนาจใดๆที่จะมายกฟ้อง ต่อให้ศาลเห็นๆว่า คดีนี้ขาดอายุความ

แต่จำเลยหรือลูกหนี้กลัว หนีศาล หรือไม่สู้คดี ศาลก็ต้องยกให้เป็นประโยชน์ของโจทก์ และลูกหนี้หรือจำเลย

ก็ต้องชดใช้หนี้ในจำนวนเต็มๆขูดรีดขูดเนื้อเช่นเดิม

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 9 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล#

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 4 เดือน ที่ผ่านมา - 2 ปี 9 เดือน ที่ผ่านมา #123223

โดย Badman

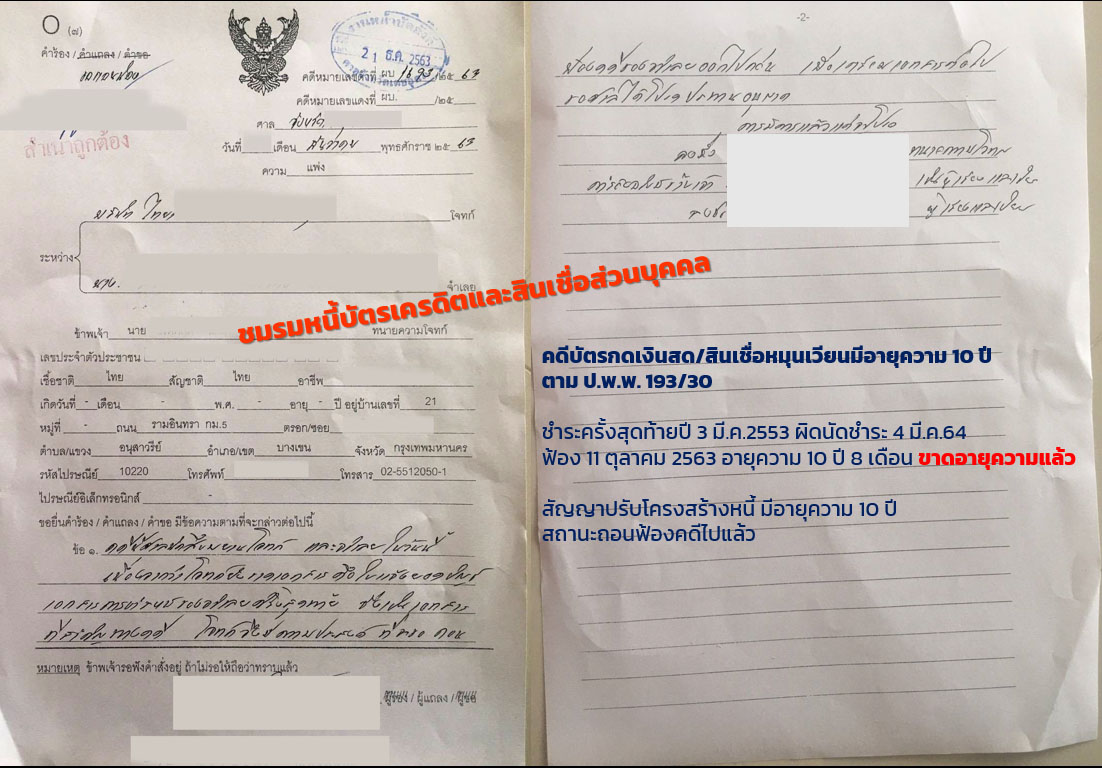

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาเก่าของสมาชิกของปี 63 ถูกฟ้องมาที่ยอด 35000.- แต่ค่าทนายความหมื่นกว่าบาท

สมาชิกขอให้เขียนคำให้การสู้คดีชำระครั้งสุดท้าย 3 มีนาคม 2553 ฟ้องราวๆตุลา 63 ขาดอายุความแล้ว

โจทก์เห็นว่าสมาชิกสู้คดีจึงถอนฟ้องไป และระหว่างรอวันสู้คดี ได้ให้กำเนิดสมาชิกใหม่ด้วยครับ

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกขอให้เขียนคำให้การสู้คดีชำระครั้งสุดท้าย 3 มีนาคม 2553 ฟ้องราวๆตุลา 63 ขาดอายุความแล้ว

โจทก์เห็นว่าสมาชิกสู้คดีจึงถอนฟ้องไป และระหว่างรอวันสู้คดี ได้ให้กำเนิดสมาชิกใหม่ด้วยครับ

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 9 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล#

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 4 เดือน ที่ผ่านมา #123224

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

ศึกษาคำพิพากษาศาลฏีกาเกี่ยวกับบัตรกดเงินสด/สินเชื่อหมุนเวียนของนอนแบงค์ มีอายุความ 10 ปี

ใช้ประกอบการยื่นคำให้การสู้คดี การอ้างคำพิพากษาศาลฎีกาที่ตรงประเด็น สำคัญมากในการสู้คดี

ใช้ประกอบการยื่นคำให้การสู้คดี การอ้างคำพิพากษาศาลฎีกาที่ตรงประเด็น สำคัญมากในการสู้คดี

ไฟล์ที่แนบมาด้วย:

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 3 เดือน ที่ผ่านมา #123517

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษา สู้คดีฟ้องทายาทโดยธรรมเกิน 1 ปีกับเจ้าหนี้ที่ฟ้องเร็วที่สุด

กรณีศึกษานี้ เกิดขึ้นจากน้องชายที่เสียชีวิตไปแล้วเมื่อธันวาคม 2562 เสียชีวิตจากการติดเชื้อในกระแสโลหิตหลังจากการผ่าตัดเปลี่ยนลิ้นหัวใจมาแล้ว 2 วัน

เอกสารใบมรณะบัตรให้โรงพยาบาลดำเนินการแจ้งกับสนง.เขตบางนา หลังจัดงานศพน้องชายเสร็จ จึงมาค้นและรวบรวมเอกสารต่างๆเพื่อแจ้งเบิกเงินกับ

ประกันสังคม ประกันกลุ่มและประกันชีวิต ในกระเป๋าเจอบัตรเครดิตต่างๆ กับใบแจ้งหนี้ที่มี จึงทราบว่าน้องชายมีหนี้บัตรเครดิต บัตรกดเงินสด

ประมาณ 4 สถาบันการเงิน

จากที่ศึกษาหาความรู้เรื่องหนี้มาประมาณ15 ปีเรียนกฎหมายเบื้องต้นมาบ้าง จึงนำใบมรณะบัตร มาแจ้งที่อำเภอตามทะเบียนบ้าน

จึงได้สำเนาทะเบียนบ้านที่ปั๊มชื่อของน้องชายว่า”ตาย”และทำการทำร่างจดหมายแจ้งการเสียชีวิต มาสแกนเป็นไฟล์อิเล็คทรอนิคส์ เอามาพิมพ์

เตรียมส่งอีเมล์ตามที่สถาบันการเงินแจ้งมา เมื่อส่งแล้วให้โทรตามกับ CallCenter ว่าให้ตอบรับกลับมาด้วยสำคัญมากตรงตอบรับกลับมา

เพื่อนำมานับอายุความตามเอกสารแนบส่งในช่วงต้นปี ม.ค. 2563 ซึ่งเปิดทำการวันแรกเลย

ปัญหาที่พบ CallCenter ส่วนใหญ่เป็นระบบอัตโนมัติเกือบๆ 100% โทรไปหลายครั้งไม่เจอคนเป็นๆมาพูดกับเราเสียที จึงไปธนาคาร/สถาบันการเงิน

ตามสาขาในห้างเข้าไปถามเลย ซึ่งก็ได้รับการบริการที่ดีและทางสถาบันการเงินให้ส่งไปทางไปรษณีย์เป็นหลักฐาน

เก็บหลักฐานต่างๆ ใส่แฟ้มแยกสถาบันการเงินไว้ให้ดีได้ใช้ในอนาคตแน่นอน ทั้งการส่งและการตอบรับทางอีเมล์ที่ระบุไว้ใน Website ของสถาบันการเงิน

เมื่อเขาตอบรับทาง E-Mail แล้ว เก็บไว้ให้ดี ช่วงขอส่วนลดปิดบัญชีให้น้องชายนั้น ไม่มีส่วนลดอะไรสำหรับลูกหนี้ที่เสียชีวิตเลย จึงหยุดการเจรจากับทุกราย

และรอหมายศาล อย่าคิดไปว่าลูกหนี้เสียชีวิตแล้วหนี้จบนะครับ ความจริงแล้วไม่ใช่แบบนั้นเลย หนี้เป็นมรดกซึ่งทายาทที่รับมรดกและหนี้ไปด้วยเสมอ

นี่คือรูปแบบการแจ้ง นำไปใช้ได้นะครับ

การตอบกลับจากสถาบันการเงิน

กรณีศึกษานี้ เกิดขึ้นจากน้องชายที่เสียชีวิตไปแล้วเมื่อธันวาคม 2562 เสียชีวิตจากการติดเชื้อในกระแสโลหิตหลังจากการผ่าตัดเปลี่ยนลิ้นหัวใจมาแล้ว 2 วัน

เอกสารใบมรณะบัตรให้โรงพยาบาลดำเนินการแจ้งกับสนง.เขตบางนา หลังจัดงานศพน้องชายเสร็จ จึงมาค้นและรวบรวมเอกสารต่างๆเพื่อแจ้งเบิกเงินกับ

ประกันสังคม ประกันกลุ่มและประกันชีวิต ในกระเป๋าเจอบัตรเครดิตต่างๆ กับใบแจ้งหนี้ที่มี จึงทราบว่าน้องชายมีหนี้บัตรเครดิต บัตรกดเงินสด

ประมาณ 4 สถาบันการเงิน

จากที่ศึกษาหาความรู้เรื่องหนี้มาประมาณ15 ปีเรียนกฎหมายเบื้องต้นมาบ้าง จึงนำใบมรณะบัตร มาแจ้งที่อำเภอตามทะเบียนบ้าน

จึงได้สำเนาทะเบียนบ้านที่ปั๊มชื่อของน้องชายว่า”ตาย”และทำการทำร่างจดหมายแจ้งการเสียชีวิต มาสแกนเป็นไฟล์อิเล็คทรอนิคส์ เอามาพิมพ์

เตรียมส่งอีเมล์ตามที่สถาบันการเงินแจ้งมา เมื่อส่งแล้วให้โทรตามกับ CallCenter ว่าให้ตอบรับกลับมาด้วยสำคัญมากตรงตอบรับกลับมา

เพื่อนำมานับอายุความตามเอกสารแนบส่งในช่วงต้นปี ม.ค. 2563 ซึ่งเปิดทำการวันแรกเลย

ปัญหาที่พบ CallCenter ส่วนใหญ่เป็นระบบอัตโนมัติเกือบๆ 100% โทรไปหลายครั้งไม่เจอคนเป็นๆมาพูดกับเราเสียที จึงไปธนาคาร/สถาบันการเงิน

ตามสาขาในห้างเข้าไปถามเลย ซึ่งก็ได้รับการบริการที่ดีและทางสถาบันการเงินให้ส่งไปทางไปรษณีย์เป็นหลักฐาน

เก็บหลักฐานต่างๆ ใส่แฟ้มแยกสถาบันการเงินไว้ให้ดีได้ใช้ในอนาคตแน่นอน ทั้งการส่งและการตอบรับทางอีเมล์ที่ระบุไว้ใน Website ของสถาบันการเงิน

เมื่อเขาตอบรับทาง E-Mail แล้ว เก็บไว้ให้ดี ช่วงขอส่วนลดปิดบัญชีให้น้องชายนั้น ไม่มีส่วนลดอะไรสำหรับลูกหนี้ที่เสียชีวิตเลย จึงหยุดการเจรจากับทุกราย

และรอหมายศาล อย่าคิดไปว่าลูกหนี้เสียชีวิตแล้วหนี้จบนะครับ ความจริงแล้วไม่ใช่แบบนั้นเลย หนี้เป็นมรดกซึ่งทายาทที่รับมรดกและหนี้ไปด้วยเสมอ

นี่คือรูปแบบการแจ้ง นำไปใช้ได้นะครับ

การตอบกลับจากสถาบันการเงิน

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 3 เดือน ที่ผ่านมา - 3 ปี 3 เดือน ที่ผ่านมา #123518

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

ช่วงสถานการณ์โรคระบาดปี 2563 ศาลแขวงจะปิดทำการไปหลายเดือนและเป็นจุดเริ่มต้นการออกพ.ร.บ.พิจารณาคดีทางอิเล็คทรอนิคส์ พ.ศ. 2563

หรือที่สมาชิกรู้จักว่าการไกล่เกลี่ยออนไลน์ในปัจจุบัน

ก่อนฟ้องศาลจะมีหนังสือแจ้งครั้งสุดท้ายไปที่ทายาทประมาณพ.ย.63

เดือนกุมภาพันธ์ 2564 มีเจ้าหน้าที่ศาลแขวงมาส่งหมายศาล เนื่องจากฟ้องคนตายไม่ได้เพราะสิ้นสภาพบุคคลตามกฎหมายไปแล้ว

เจ้าหนี้จึงฟ้องทายาทในฐานะทายาทโดยธรรม ผมจึงรับหมายศาลไว้และติดต่อทนายความที่มีประสบการณ์ นำหมายศาล+หลักฐานและ

เล่ารายละเอียดให้ทนายความฟังทั้งหมดว่าสามารถสู้คดีได้ไหม

ทนายความแจ้งว่ามีประเด็นสู้เรื่องอายุความ 1 ปี จึงแต่งทนายสู้คดี

**รายละเอียดการเตรียมเอกสารเมล์มาสอบถามได้ที่ bnonpawit@gmail.com**

ควรเก็บเอกสารต่างๆไว้ให้ดี คุณใช้ทนายความในจังหวัดใกล้บ้านของสมาชิกได้เพื่อประหยัดค่าใช้จ่ายได้

หาไม่ได้ผมแนะนำทนายความที่ทำคดีนี้ให้ครับ

และนี่คือคำพิพากษาที่หาอ่านได้ยาก นำมาให้สมาชิกศึกษาในวันนี้

หรือที่สมาชิกรู้จักว่าการไกล่เกลี่ยออนไลน์ในปัจจุบัน

ก่อนฟ้องศาลจะมีหนังสือแจ้งครั้งสุดท้ายไปที่ทายาทประมาณพ.ย.63

เดือนกุมภาพันธ์ 2564 มีเจ้าหน้าที่ศาลแขวงมาส่งหมายศาล เนื่องจากฟ้องคนตายไม่ได้เพราะสิ้นสภาพบุคคลตามกฎหมายไปแล้ว

เจ้าหนี้จึงฟ้องทายาทในฐานะทายาทโดยธรรม ผมจึงรับหมายศาลไว้และติดต่อทนายความที่มีประสบการณ์ นำหมายศาล+หลักฐานและ

เล่ารายละเอียดให้ทนายความฟังทั้งหมดว่าสามารถสู้คดีได้ไหม

ทนายความแจ้งว่ามีประเด็นสู้เรื่องอายุความ 1 ปี จึงแต่งทนายสู้คดี

**รายละเอียดการเตรียมเอกสารเมล์มาสอบถามได้ที่ bnonpawit@gmail.com**

ควรเก็บเอกสารต่างๆไว้ให้ดี คุณใช้ทนายความในจังหวัดใกล้บ้านของสมาชิกได้เพื่อประหยัดค่าใช้จ่ายได้

หาไม่ได้ผมแนะนำทนายความที่ทำคดีนี้ให้ครับ

และนี่คือคำพิพากษาที่หาอ่านได้ยาก นำมาให้สมาชิกศึกษาในวันนี้

Last edit: 3 ปี 3 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 2 เดือน ที่ผ่านมา - 1 ปี 11 เดือน ที่ผ่านมา #123586

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษา สู้คดีบัครเครดิตหมดอายุความ 2 ปีกับเจ้าหนี้ใหม่ทวงโหด

สมาชิกประสงค์สู้คดีโดยที่เช็คเครดิตบูโรตั้งแต่ต้นปี 2563 เข้าคลินิคแก้หนี้ไม่ได้เนื่องจากหนี้ตัวนี้ของธนาคารสีม่วง

ถูกขายออกไปเสียก่อน แม้จะขายหนี้ออกไปสิทธิเรียกร้องจากเจ้าหนี้รายใหม่รวมไปถึงอายุความก็ตามไปด้วย

ขอส่วนลดก็ไม่ลดให้ แถมด่าบุพการีให้อีก เลยรอสู้คดี

ดูคำฟ้อง ให้ผู้เชี่ยวชาญด้านกฎหมาย/ทนายความเขียนคำให้การสู้คดี+แนบเครดิตบูโรไปด้วย

ซึ่งตรงกับวันชำระหนี้ครั้งสุดท้ายพอดี หากท่านไม่มีเวลาขึ้นศาล ลางานยาก อยู่ต่างจังหวัด

แนะนำจ้างทนายความที่คุณอาไพโรจน์แนะนำดีกว่า

นี่คือบทสรุปของการสู้คดีครั้งนี้ พิพากษายกฟ้องแล้วก็ยังทวงหนี้แย่เหมือนเดิม

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกประสงค์สู้คดีโดยที่เช็คเครดิตบูโรตั้งแต่ต้นปี 2563 เข้าคลินิคแก้หนี้ไม่ได้เนื่องจากหนี้ตัวนี้ของธนาคารสีม่วง

ถูกขายออกไปเสียก่อน แม้จะขายหนี้ออกไปสิทธิเรียกร้องจากเจ้าหนี้รายใหม่รวมไปถึงอายุความก็ตามไปด้วย

ขอส่วนลดก็ไม่ลดให้ แถมด่าบุพการีให้อีก เลยรอสู้คดี

ดูคำฟ้อง ให้ผู้เชี่ยวชาญด้านกฎหมาย/ทนายความเขียนคำให้การสู้คดี+แนบเครดิตบูโรไปด้วย

ซึ่งตรงกับวันชำระหนี้ครั้งสุดท้ายพอดี หากท่านไม่มีเวลาขึ้นศาล ลางานยาก อยู่ต่างจังหวัด

แนะนำจ้างทนายความที่คุณอาไพโรจน์แนะนำดีกว่า

นี่คือบทสรุปของการสู้คดีครั้งนี้ พิพากษายกฟ้องแล้วก็ยังทวงหนี้แย่เหมือนเดิม

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 1 ปี 11 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

3 ปี 2 เดือน ที่ผ่านมา #123587

โดย tulunu

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

ยกฟ้องแล้ว บริหารสินทรัพย์ยังทวงได้อีกหรือค่ะ หรือยังไง

หรือหมายถึง ช่วงที่หมดอายุความแล้ว ทวงแย่

หรือหมายถึง ช่วงที่หมดอายุความแล้ว ทวงแย่

สมาชิกต่อไปนี้บอกขอบคุณ: Badman

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 2 เดือน ที่ผ่านมา #123588

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

สมาชิกแจ้งว่ายังมีการทวงอีกครับ ทั้งๆที่พิพากษายกฟ้องไปแล้ว

ก่อนฟ้องก็ทวงแย่เหมือนหนี้นอกระบบเลยครับ

ก่อนฟ้องก็ทวงแย่เหมือนหนี้นอกระบบเลยครับ

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2772

- ขอบคุณที่รับ: 1210

3 ปี 1 เดือน ที่ผ่านมา - 1 ปี 11 เดือน ที่ผ่านมา #123742

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

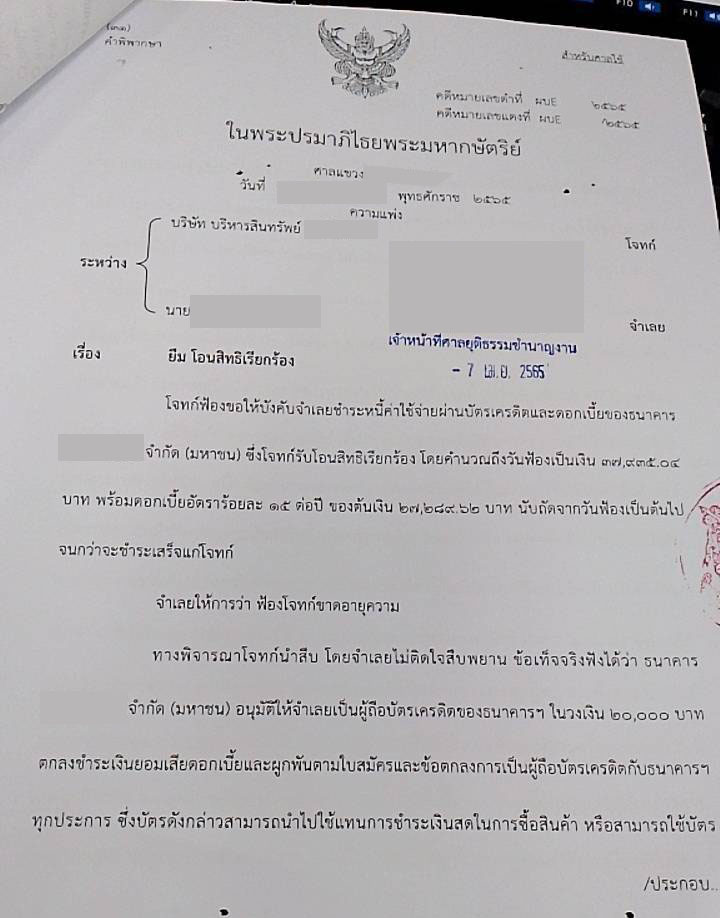

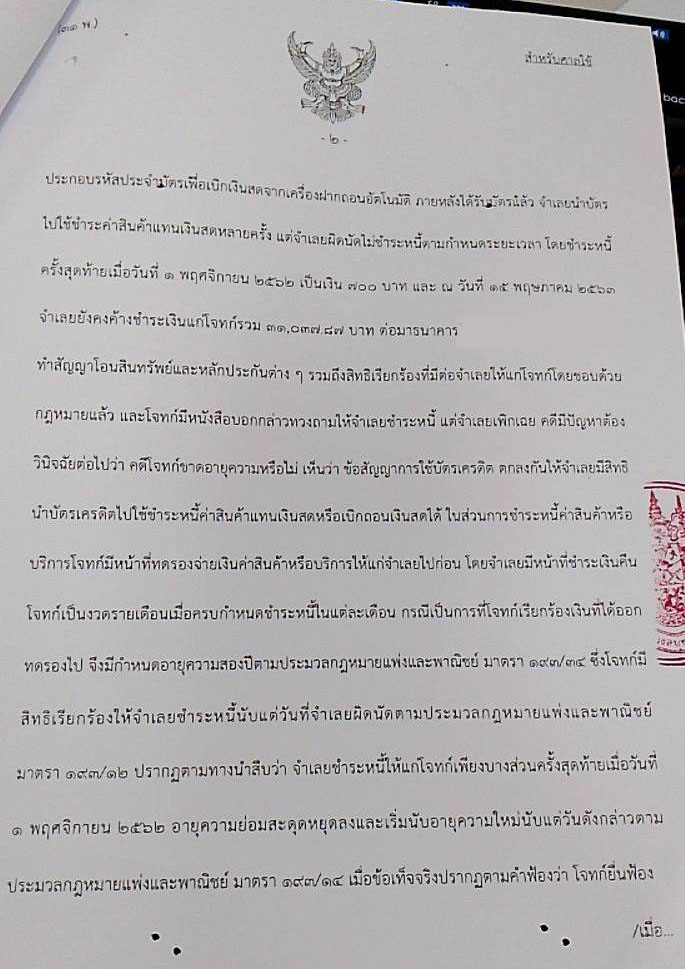

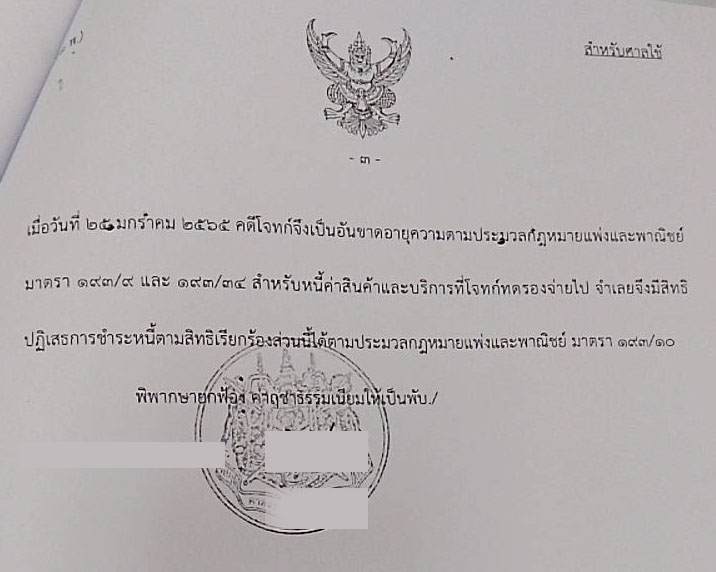

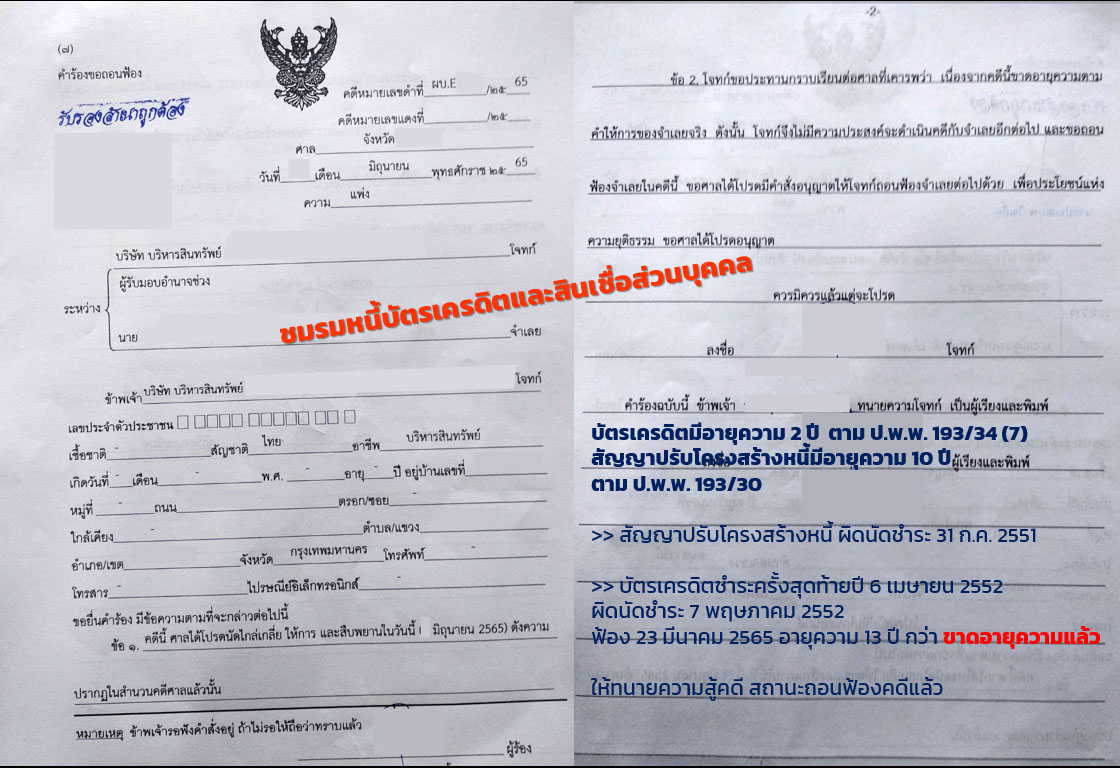

กรณีศึกษาของสมาชิก ถูกบริษัทซื้อหนี้มาฟ้อง ฟ้องมาที่ยอดรวม 110,000.- มีสัญญาบัตรเครดิต+สัญญาปรับโครงสร้างหนี้

สมาชิกกลุ้มใจมากๆ กับยอดหนี้ ไม่มีรายได้เหมือนสมัยก่อน ส่งผลทำให้อาการป่วยกำเริบขึ้นจนไม่สามารถไปศาลได้

ขอให้ผมติดต่อแนะนำทนายความสู้คดีให้เพราะไม่อยากไปศาล

บัตรเครดิตชำระครั้งสุดท้าย 6 เมษายน 2552 และ

สัญญาปรับโครงสร้างหนี้ผิดนัดชำระ 31 กรกฎาคม 2551 มีอายุความ 10 ปีอย่าเผลอไปทำเชียว

ฟ้องราวๆ มีนาคม 65 ขาดอายุความแล้ว

โจทก์เห็นว่าสมาชิกแต่งทนายความสู้คดี+ยื่นคำให้การทางอิเล็คทรอนิคส์จึงถอนฟ้องไปในที่สุด

หมดหนี้หลักแสนไปได้

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกกลุ้มใจมากๆ กับยอดหนี้ ไม่มีรายได้เหมือนสมัยก่อน ส่งผลทำให้อาการป่วยกำเริบขึ้นจนไม่สามารถไปศาลได้

ขอให้ผมติดต่อแนะนำทนายความสู้คดีให้เพราะไม่อยากไปศาล

บัตรเครดิตชำระครั้งสุดท้าย 6 เมษายน 2552 และ

สัญญาปรับโครงสร้างหนี้ผิดนัดชำระ 31 กรกฎาคม 2551 มีอายุความ 10 ปีอย่าเผลอไปทำเชียว

ฟ้องราวๆ มีนาคม 65 ขาดอายุความแล้ว

โจทก์เห็นว่าสมาชิกแต่งทนายความสู้คดี+ยื่นคำให้การทางอิเล็คทรอนิคส์จึงถอนฟ้องไปในที่สุด

หมดหนี้หลักแสนไปได้

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับไม่ต้องกังวลเรื่องค่าใช้จ่าย

ป.พ.พ.มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต#โดนฟ้องหนี้บัตรเครดิต#บัตรเครดิตมีอายุความกี่ปี#จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด#อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต#อายุความบัตรอิออน#อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 1 ปี 11 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- อายุความของหนี้ แต่ละประเภท+กรณีศึกษาของชมรมฯ สู้คดีบัตรเครดิตขาดอายุความ

เวลาที่ใช้ในการสร้างหน้าเว็บ: 1.006 วินาที