- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

Sidebar

![]()

อายุความของหนี้ แต่ละประเภท

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

2 ปี 8 เดือน ที่ผ่านมา - 1 ปี 11 เดือน ที่ผ่านมา #124512

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

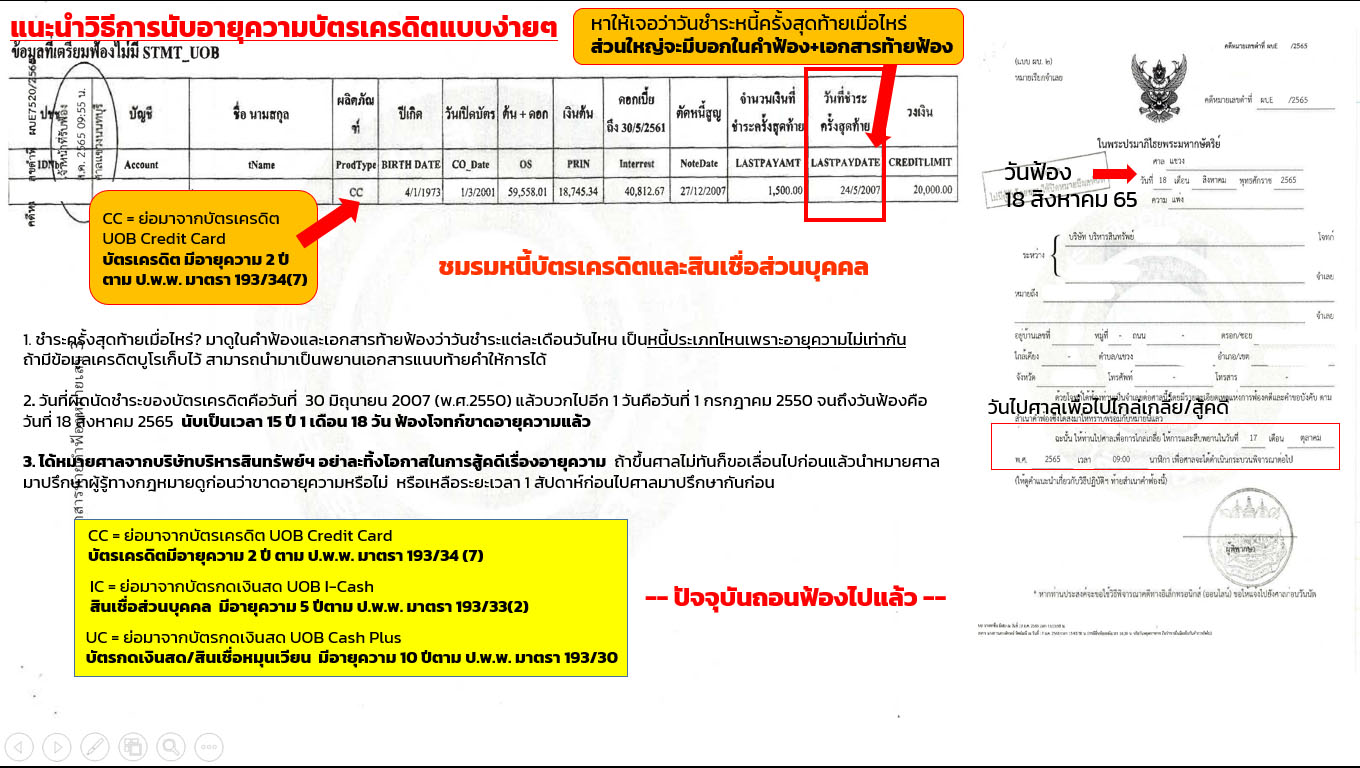

กรณีศึกษาจากสมาชิก สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกโทรมาปรึกษาว่าต้องขึ้นศาลสัปดาห์แล้ว จึงดูหมายศาลให้ พบว่าขาดอายุความเกิน 2 ปีแล้ว ผ่านมานาน 15 ปีแล้วก็ยังฟ้องได้

ตอนแรกสมาชิกเตรียมจะปิดหนี้ตัวนี้เป็นรายสุดท้าย ซึ่งให้ส่วนลดน้อยมาก แต่ บบส.รายนี้กลับมาทวงที่บ้านแล้วไปเจอคุณแม่เข้า

ทำให้สมาชิกไม่พอใจ จึงเปลี่ยนใจมาสู้คดีเรื่องอายุความแทน

หนี้ของธนาคาร u เงินต้น 2 หมื่น ดอกเบี้ยแซงเงินต้นไป 5 หมื่น หนี้รวมที่ถูกฟ้องประมาณ 7 หมื่นบาท

ถูกฟ้องคดีบัตรเครดิต หยุดจ่ายมา 15 ปีเศษ

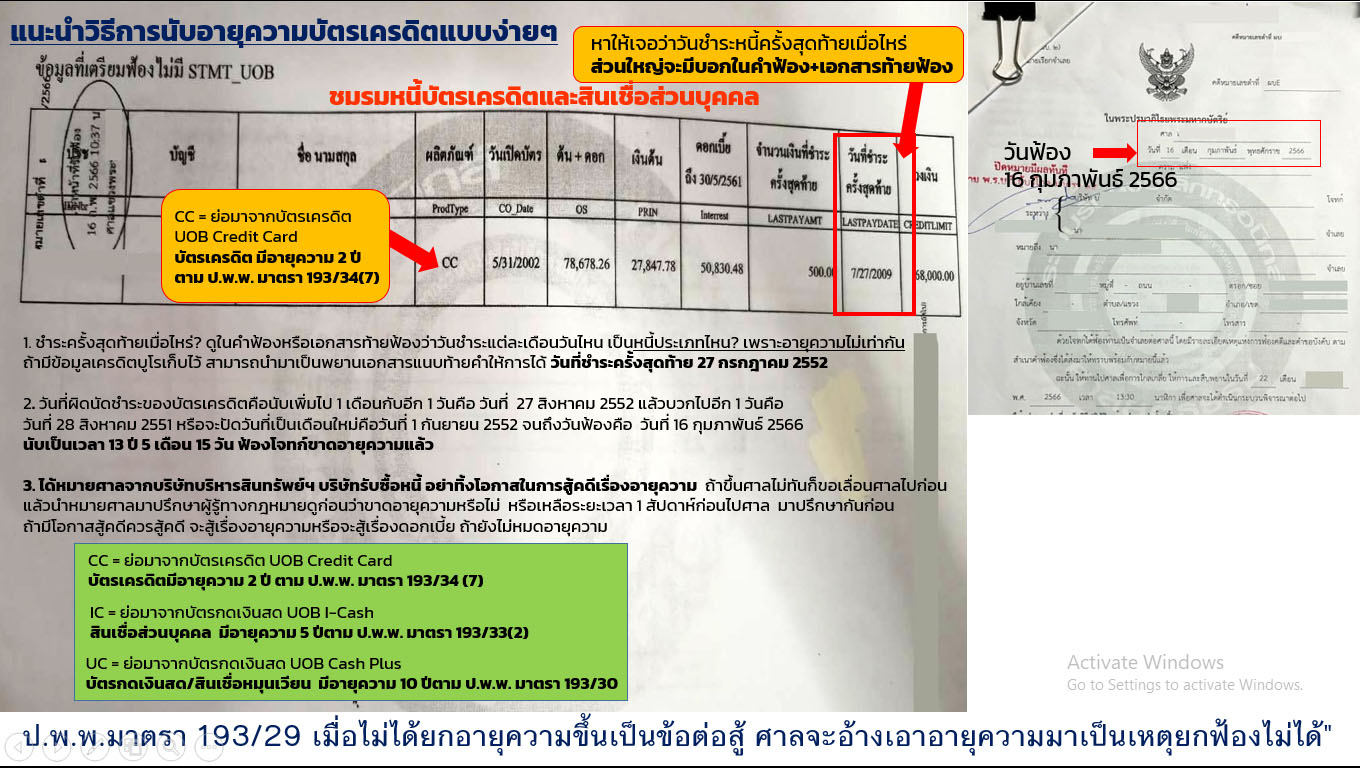

วันนี้จะอธิบายวิธีการนับอายุความแต่ต้องรู้ก่อนว่าเป็นหนี้อะไรกันแน่

ดูคำฟ้อง+เอกสารแนบท้ายมีรหัสบอกว่า CC จึงฟันธงได้ว่าเป็นหนี้บัตรเครดิตแน่นอน

บัตรเครดิตมีอายุความ 2 ปีตาม ป.พ.พ.มาตรา 193/34 (7)

Concept การนับไม่ต่างกันอยากให้สมาชิกเข้าใจการนับอายุความให้ได้

เพื่อประโยชน์สูงสุดของสมาชิก สถานะล่าสุดโจทก์ถอนฟ้องเพราะสมาชิกยื่นคำให้การสู้คดีหมดหนี้หลักหมื่นไปได้ครับ

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ 10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5ปีถ้าอายุความยังไม่ถึง 10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ 5 ปี

CC= เครดิตการ์ด บัตรเครดิตมีอายุความ 2 ปี

เจอบริษัทรับซื้อหนี้มาฟ้องอย่าตกใจส่งหมายศาลมาดูก่อน

ติดต่อ Hotline สายด่วน This email address is being protected from spambots. You need JavaScript enabled to view it. เลยครับ

ไม่ต้องกังวลเรื่องค่าใช้จ่าย

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกโทรมาปรึกษาว่าต้องขึ้นศาลสัปดาห์แล้ว จึงดูหมายศาลให้ พบว่าขาดอายุความเกิน 2 ปีแล้ว ผ่านมานาน 15 ปีแล้วก็ยังฟ้องได้

ตอนแรกสมาชิกเตรียมจะปิดหนี้ตัวนี้เป็นรายสุดท้าย ซึ่งให้ส่วนลดน้อยมาก แต่ บบส.รายนี้กลับมาทวงที่บ้านแล้วไปเจอคุณแม่เข้า

ทำให้สมาชิกไม่พอใจ จึงเปลี่ยนใจมาสู้คดีเรื่องอายุความแทน

หนี้ของธนาคาร u เงินต้น 2 หมื่น ดอกเบี้ยแซงเงินต้นไป 5 หมื่น หนี้รวมที่ถูกฟ้องประมาณ 7 หมื่นบาท

ถูกฟ้องคดีบัตรเครดิต หยุดจ่ายมา 15 ปีเศษ

วันนี้จะอธิบายวิธีการนับอายุความแต่ต้องรู้ก่อนว่าเป็นหนี้อะไรกันแน่

ดูคำฟ้อง+เอกสารแนบท้ายมีรหัสบอกว่า CC จึงฟันธงได้ว่าเป็นหนี้บัตรเครดิตแน่นอน

บัตรเครดิตมีอายุความ 2 ปีตาม ป.พ.พ.มาตรา 193/34 (7)

Concept การนับไม่ต่างกันอยากให้สมาชิกเข้าใจการนับอายุความให้ได้

เพื่อประโยชน์สูงสุดของสมาชิก สถานะล่าสุดโจทก์ถอนฟ้องเพราะสมาชิกยื่นคำให้การสู้คดีหมดหนี้หลักหมื่นไปได้ครับ

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ 10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5ปีถ้าอายุความยังไม่ถึง 10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ 5 ปี

CC= เครดิตการ์ด บัตรเครดิตมีอายุความ 2 ปี

เจอบริษัทรับซื้อหนี้มาฟ้องอย่าตกใจส่งหมายศาลมาดูก่อน

ติดต่อ Hotline สายด่วน This email address is being protected from spambots. You need JavaScript enabled to view it. เลยครับ

ไม่ต้องกังวลเรื่องค่าใช้จ่าย

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 1 ปี 11 เดือน ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 8 เดือน ที่ผ่านมา #124513

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

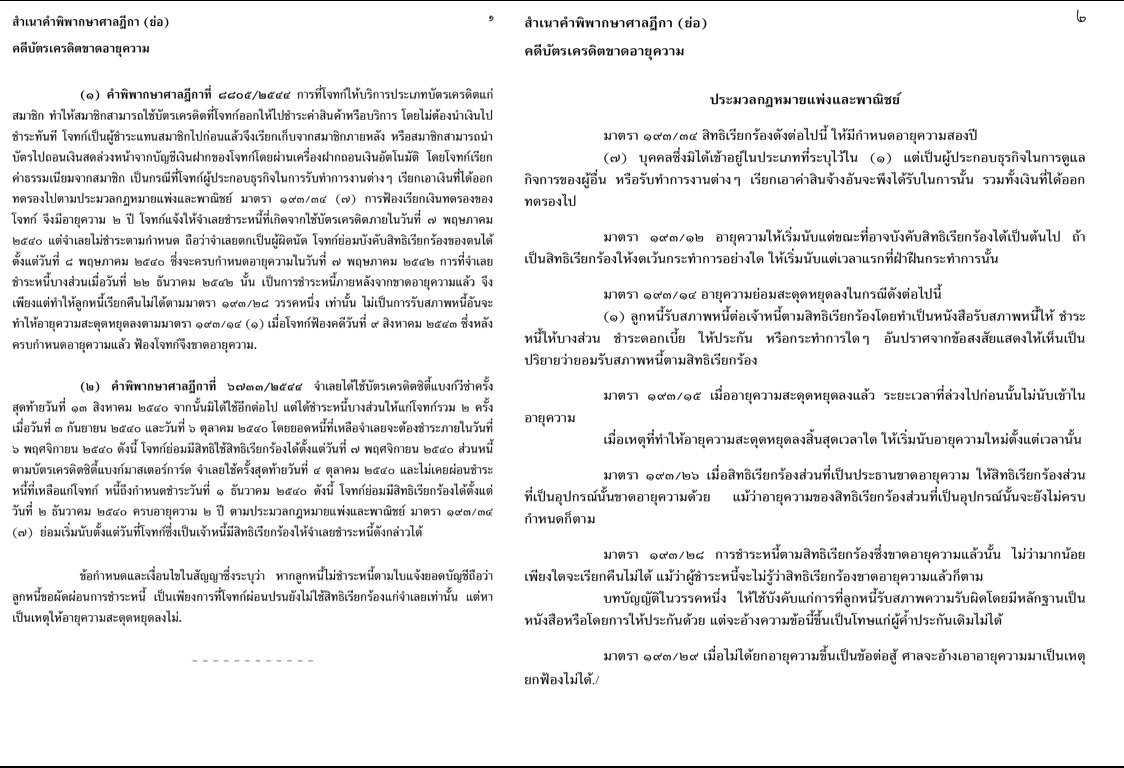

คำพิพากษาศาลฏีกาของบัตรเครดิต นำมาให้สมาชิกศึกษา

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 8 เดือน ที่ผ่านมา #124591

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

มูลนิธิเพื่อผู้บริโภคเตือนลูกหนี้ ดูสัญญาก่อนปรับโครงสร้างหนี้ หากสัญญายกเลิกต้องกลับไปใช้สัญญาเดิมที่นับอายุความใหม่

ที่มา มูลนิธิเพื่อผู้บริโภค (มพบ.).

มูลนิธิเพื่อผู้บริโภคเตือนลูกหนี้ ดูสัญญาก่อนปรับโครงสร้างหนี้ พบปัญหาเงินต้นไม่ลด ระยะเวลาเพิ่ม

ผิดนัดจะทำให้สัญญาถูกยกเลิก และกลับไปใช้สัญญาเดิม แนะควรปฏิเสธหากชำระตามสัญญาไม่ไหว หัวหน้าศูนย์ทนายความฯ

ชี้การรับสภาพหนี้ในสัญญา ทำให้อายุความสะดุดหยุดลง และจะเริ่มนับใหม่อายุความตั้งแต่ทำสัญญาฉบับใหม่

มูลนิธิเพื่อผู้บริโภค พบว่า ลูกหนี้มีปัญหาจากการปรับโครงสร้างหนี้ ซึ่งธนาคารพาณิชย์หรือไฟแนนซ์ต่างๆ

มักจะยื่นข้อเสนอให้ปรับโครงสร้างหนี้ เมื่อลูกหนี้ผ่อนชำระหนี้ไม่ไหว แต่เมื่อปรับโครงสร้างหนี้แล้วภายหลังเกิดปัญหา

เช่น ดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด

ลูกหนี้จึงต้องรู้ก่อนว่าเงื่อนไขของการปรับโครงสร้างหนี้มีอะไรบ้าง ต้องระวังเรื่องอะไร

มูลนิธิเพื่อผู้บริโภค กล่าวว่า เมื่อลูกหนี้ผิดนัดชำระ เจ้าหนี้มักจะเสนอให้มีการปรับโครงสร้างหนี้ ซึ่งเจ้าหนี้จะเอาหนี้เงินต้น ดอกเบี้ย เบี้ยปรับล่าช้า ค่าธรรมเนียมต่างๆ

ที่ค้างชำระมาทำสัญญาปรับโครงสร้างหนี้ใหม่ และให้ผ่อนขั้นต่ำ โดยระยะเวลาการชำระหนี้จะเพิ่มขึ้น 3-5 ปี

และดอกเบี้ยที่เกิดขึ้นจะเป็นอัตราใหม่ อีกทั้งเงื่อนไขในสัญญายังระบุว่า ต้องชำระทุกงวด ผิดนัดแม้แต่งวดเดียวไม่ได้ ถ้าผิดนัดไป 1 งวด

เงินที่ส่งไปแล้วจะกลายเป็นดอกเบี้ย หนี้ที่ต้องชำระจะเหลือเท่ากับตอนที่ยังไม่ได้ปรับโครงสร้างหนี้

นอกจากนี้บางสัญญาใช้อัตราดอกเบี้ยแบบขั้นบันได คือปีแรก 1,000 บาท ปีที่ 2 ขึ้นเป็น 2,000 บาท ปีที่ 3 ขึ้นเป็น 3,000 บาท

อาจจะทำให้ในอนาคตชำระไม่ไหว

ฉะนั้น มูลนิธิเพื่อผู้บริโภค แนะนำว่า การปรับโครงสร้างหนี้ใดๆ ลูกหนี้ควรดูรายละเอียดสัญญาก่อน ควรต้องรู้ว่าเมื่อผิดนัดชำระหนี้แล้ว

สัญญาจะถูกยกเลิกและกลับไปใช้สัญญาฉบับเดิมแล้วนับอายุความใหม่

ซึ่งลูกหนี้มีเวลาในการตัดสินใจ และสามารถปฏิเสธได้ รวมทั้งลูกหนี้จะต้องรู้จำนวนการชำระหนี้ที่สามารถทำได้

และส่งได้ครบทุกงวดตามสัญญาหรือไม่

หากในอนาคตอาจจะส่งไม่ครบก็ไม่ควรที่จะปรับ เพราะเมื่อปรับโครงสร้างหนี้แล้วเงินที่ชำระจะไปตัดที่ดอกเบี้ยมากกว่าเงินต้น

กลายเป็นดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด

นอกจากนี้ ถ้าไม่ปรับโครงสร้างหนี้ แต่เริ่มชำระหนี้ไม่ไหว แนะนำให้หยุดชำระหนี้ทั้งหมด เพื่อเก็บเงินเจรจาปิดบัญชีกับเจ้าหนี้

การเก็บเงินนั้น เก็บตามกำลังที่สามารถทำได้ โดยทำบัญชีรายรับรายจ่าย ตรวจสอบรายจ่ายที่จำเป็นและไม่จำเป็น

หากใช้จ่ายแบบประหยัดที่สุดจะเก็บเงินได้เท่าไรในแต่ละเดือน ระยะเวลาการเก็บเงินอยู่ที่ลูกหนี้ ถ้าเก็บเงินเร็วก็สามารถปิดบัญชีได้เร็ว

เมื่อพร้อมแล้วก็ไปเจรจาขอปิดบัญชีกับเจ้าหนี้ ด้วยเงินที่เก็บสะสมโดยต่อรองลดยอดหนี้ลงมา

โดยไม่ต้องใช้เงินเต็มตามจำนวนหนี้ วิธีนี้ทำให้ปิดบัญชีได้ในเงินก้อนเดียวแต่ถ้าหากส่งเงินปรับโครงสร้างหนี้เมื่อไรอาจจะเสียดอกเบี้ยอย่างเดียว

แต่เงินต้นไม่ลด

ในเรื่องของการฟ้องคดี เมื่อหยุดชำระหนี้ไปเพื่อเก็บเงิน ลูกหนี้อาจจะถูกฟ้องคดี ต้องดูว่าลูกหนี้มีทรัพย์สินที่มีชื่อลูกหนี้ไหม

หรือมีเงินเดือนเกิน 20,000 บาทไหม ถ้าไม่ได้อยู่ในเงื่อนไขนี้ ลูกหนี้จะไม่ถูกบังคับคดีในเรื่องของการยึดทรัพย์หรืออายัดเงินเดือน

แต่ถ้ามีทรัพย์สินและไม่ต้องการให้โดนยึด ต้องไปประนอมหนี้ในชั้นศาลเพื่อไม่ให้ทรัพย์สินโดนยึด โดยประวิงเวลาไว้ก่อน

ในขณะเดียวกันก็เก็บเงินไปด้วย

นายเฉลิมพงษ์ กลับดี หัวหน้าศูนย์ทนายความเพื่อการคุ้มครองผู้บริโภค กล่าวว่า ในกรณีที่ธนาคารปรับโครงสร้างหนี้โดยการ

รวมสัญญาบัตรเครดิตและสินเชื่อส่วนบุคคลเป็นฉบับเดียวนั้น สามารถทำได้ ไม่ขัดต่อกฎหมาย แต่ต้องตรวจสอบสัญญาที่รวมกันว่ามีเงื่อนไขอะไรบ้าง

ระวังว่ามีเรียกค่าปรับเมื่อชำระล่าช้าหรือไม่ เป็นหนี้ที่ถูกต้องไหม

ส่วนเรื่องอายุความนั้นไม่ได้เปลี่ยน

เพียงแต่ในการทำสัญญาปรับปรุงโครงสร้างหนี้

ส่วนมากจะให้ลูกหนี้รับว่าเป็นหนี้จำนวนเท่านี้

เมื่อลูกหนี้รับเท่ากับว่าเป็นการรับสภาพหนี้

ทำให้อายุความที่ผ่านมาสิ้นสุดลง ต้องเริ่มต้นนับใหม่

ระยะเวลาจึงยืดยาวออกไป เช่น สัญญากู้เดิม 10 ปี

ลูกหนี้ผิดนัดชำระแล้วไม่ถูกฟ้องมา 3 ปี อายุความก็จะเหลือ 7 ปี

เมื่อทำสัญญาปรับโครงสร้างหนี้แล้วมีการรับสภาพหนี้ด้วย

ระยะเวลาที่ผ่านมา 3 ปีจะไม่นับ เริ่มต้นใหม่เป็น 10 ปีเท่าเดิมเมื่อรับสภาพหนี้ในสัญญา

ที่มา มูลนิธิเพื่อผู้บริโภค (มพบ.).

มูลนิธิเพื่อผู้บริโภคเตือนลูกหนี้ ดูสัญญาก่อนปรับโครงสร้างหนี้ พบปัญหาเงินต้นไม่ลด ระยะเวลาเพิ่ม

ผิดนัดจะทำให้สัญญาถูกยกเลิก และกลับไปใช้สัญญาเดิม แนะควรปฏิเสธหากชำระตามสัญญาไม่ไหว หัวหน้าศูนย์ทนายความฯ

ชี้การรับสภาพหนี้ในสัญญา ทำให้อายุความสะดุดหยุดลง และจะเริ่มนับใหม่อายุความตั้งแต่ทำสัญญาฉบับใหม่

มูลนิธิเพื่อผู้บริโภค พบว่า ลูกหนี้มีปัญหาจากการปรับโครงสร้างหนี้ ซึ่งธนาคารพาณิชย์หรือไฟแนนซ์ต่างๆ

มักจะยื่นข้อเสนอให้ปรับโครงสร้างหนี้ เมื่อลูกหนี้ผ่อนชำระหนี้ไม่ไหว แต่เมื่อปรับโครงสร้างหนี้แล้วภายหลังเกิดปัญหา

เช่น ดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด

ลูกหนี้จึงต้องรู้ก่อนว่าเงื่อนไขของการปรับโครงสร้างหนี้มีอะไรบ้าง ต้องระวังเรื่องอะไร

มูลนิธิเพื่อผู้บริโภค กล่าวว่า เมื่อลูกหนี้ผิดนัดชำระ เจ้าหนี้มักจะเสนอให้มีการปรับโครงสร้างหนี้ ซึ่งเจ้าหนี้จะเอาหนี้เงินต้น ดอกเบี้ย เบี้ยปรับล่าช้า ค่าธรรมเนียมต่างๆ

ที่ค้างชำระมาทำสัญญาปรับโครงสร้างหนี้ใหม่ และให้ผ่อนขั้นต่ำ โดยระยะเวลาการชำระหนี้จะเพิ่มขึ้น 3-5 ปี

และดอกเบี้ยที่เกิดขึ้นจะเป็นอัตราใหม่ อีกทั้งเงื่อนไขในสัญญายังระบุว่า ต้องชำระทุกงวด ผิดนัดแม้แต่งวดเดียวไม่ได้ ถ้าผิดนัดไป 1 งวด

เงินที่ส่งไปแล้วจะกลายเป็นดอกเบี้ย หนี้ที่ต้องชำระจะเหลือเท่ากับตอนที่ยังไม่ได้ปรับโครงสร้างหนี้

นอกจากนี้บางสัญญาใช้อัตราดอกเบี้ยแบบขั้นบันได คือปีแรก 1,000 บาท ปีที่ 2 ขึ้นเป็น 2,000 บาท ปีที่ 3 ขึ้นเป็น 3,000 บาท

อาจจะทำให้ในอนาคตชำระไม่ไหว

ฉะนั้น มูลนิธิเพื่อผู้บริโภค แนะนำว่า การปรับโครงสร้างหนี้ใดๆ ลูกหนี้ควรดูรายละเอียดสัญญาก่อน ควรต้องรู้ว่าเมื่อผิดนัดชำระหนี้แล้ว

สัญญาจะถูกยกเลิกและกลับไปใช้สัญญาฉบับเดิมแล้วนับอายุความใหม่

ซึ่งลูกหนี้มีเวลาในการตัดสินใจ และสามารถปฏิเสธได้ รวมทั้งลูกหนี้จะต้องรู้จำนวนการชำระหนี้ที่สามารถทำได้

และส่งได้ครบทุกงวดตามสัญญาหรือไม่

หากในอนาคตอาจจะส่งไม่ครบก็ไม่ควรที่จะปรับ เพราะเมื่อปรับโครงสร้างหนี้แล้วเงินที่ชำระจะไปตัดที่ดอกเบี้ยมากกว่าเงินต้น

กลายเป็นดอกเบี้ยเพิ่มขึ้น แต่เงินต้นไม่ลด

นอกจากนี้ ถ้าไม่ปรับโครงสร้างหนี้ แต่เริ่มชำระหนี้ไม่ไหว แนะนำให้หยุดชำระหนี้ทั้งหมด เพื่อเก็บเงินเจรจาปิดบัญชีกับเจ้าหนี้

การเก็บเงินนั้น เก็บตามกำลังที่สามารถทำได้ โดยทำบัญชีรายรับรายจ่าย ตรวจสอบรายจ่ายที่จำเป็นและไม่จำเป็น

หากใช้จ่ายแบบประหยัดที่สุดจะเก็บเงินได้เท่าไรในแต่ละเดือน ระยะเวลาการเก็บเงินอยู่ที่ลูกหนี้ ถ้าเก็บเงินเร็วก็สามารถปิดบัญชีได้เร็ว

เมื่อพร้อมแล้วก็ไปเจรจาขอปิดบัญชีกับเจ้าหนี้ ด้วยเงินที่เก็บสะสมโดยต่อรองลดยอดหนี้ลงมา

โดยไม่ต้องใช้เงินเต็มตามจำนวนหนี้ วิธีนี้ทำให้ปิดบัญชีได้ในเงินก้อนเดียวแต่ถ้าหากส่งเงินปรับโครงสร้างหนี้เมื่อไรอาจจะเสียดอกเบี้ยอย่างเดียว

แต่เงินต้นไม่ลด

ในเรื่องของการฟ้องคดี เมื่อหยุดชำระหนี้ไปเพื่อเก็บเงิน ลูกหนี้อาจจะถูกฟ้องคดี ต้องดูว่าลูกหนี้มีทรัพย์สินที่มีชื่อลูกหนี้ไหม

หรือมีเงินเดือนเกิน 20,000 บาทไหม ถ้าไม่ได้อยู่ในเงื่อนไขนี้ ลูกหนี้จะไม่ถูกบังคับคดีในเรื่องของการยึดทรัพย์หรืออายัดเงินเดือน

แต่ถ้ามีทรัพย์สินและไม่ต้องการให้โดนยึด ต้องไปประนอมหนี้ในชั้นศาลเพื่อไม่ให้ทรัพย์สินโดนยึด โดยประวิงเวลาไว้ก่อน

ในขณะเดียวกันก็เก็บเงินไปด้วย

นายเฉลิมพงษ์ กลับดี หัวหน้าศูนย์ทนายความเพื่อการคุ้มครองผู้บริโภค กล่าวว่า ในกรณีที่ธนาคารปรับโครงสร้างหนี้โดยการ

รวมสัญญาบัตรเครดิตและสินเชื่อส่วนบุคคลเป็นฉบับเดียวนั้น สามารถทำได้ ไม่ขัดต่อกฎหมาย แต่ต้องตรวจสอบสัญญาที่รวมกันว่ามีเงื่อนไขอะไรบ้าง

ระวังว่ามีเรียกค่าปรับเมื่อชำระล่าช้าหรือไม่ เป็นหนี้ที่ถูกต้องไหม

ส่วนเรื่องอายุความนั้นไม่ได้เปลี่ยน

เพียงแต่ในการทำสัญญาปรับปรุงโครงสร้างหนี้

ส่วนมากจะให้ลูกหนี้รับว่าเป็นหนี้จำนวนเท่านี้

เมื่อลูกหนี้รับเท่ากับว่าเป็นการรับสภาพหนี้

ทำให้อายุความที่ผ่านมาสิ้นสุดลง ต้องเริ่มต้นนับใหม่

ระยะเวลาจึงยืดยาวออกไป เช่น สัญญากู้เดิม 10 ปี

ลูกหนี้ผิดนัดชำระแล้วไม่ถูกฟ้องมา 3 ปี อายุความก็จะเหลือ 7 ปี

เมื่อทำสัญญาปรับโครงสร้างหนี้แล้วมีการรับสภาพหนี้ด้วย

ระยะเวลาที่ผ่านมา 3 ปีจะไม่นับ เริ่มต้นใหม่เป็น 10 ปีเท่าเดิมเมื่อรับสภาพหนี้ในสัญญา

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu, Mamablue69

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

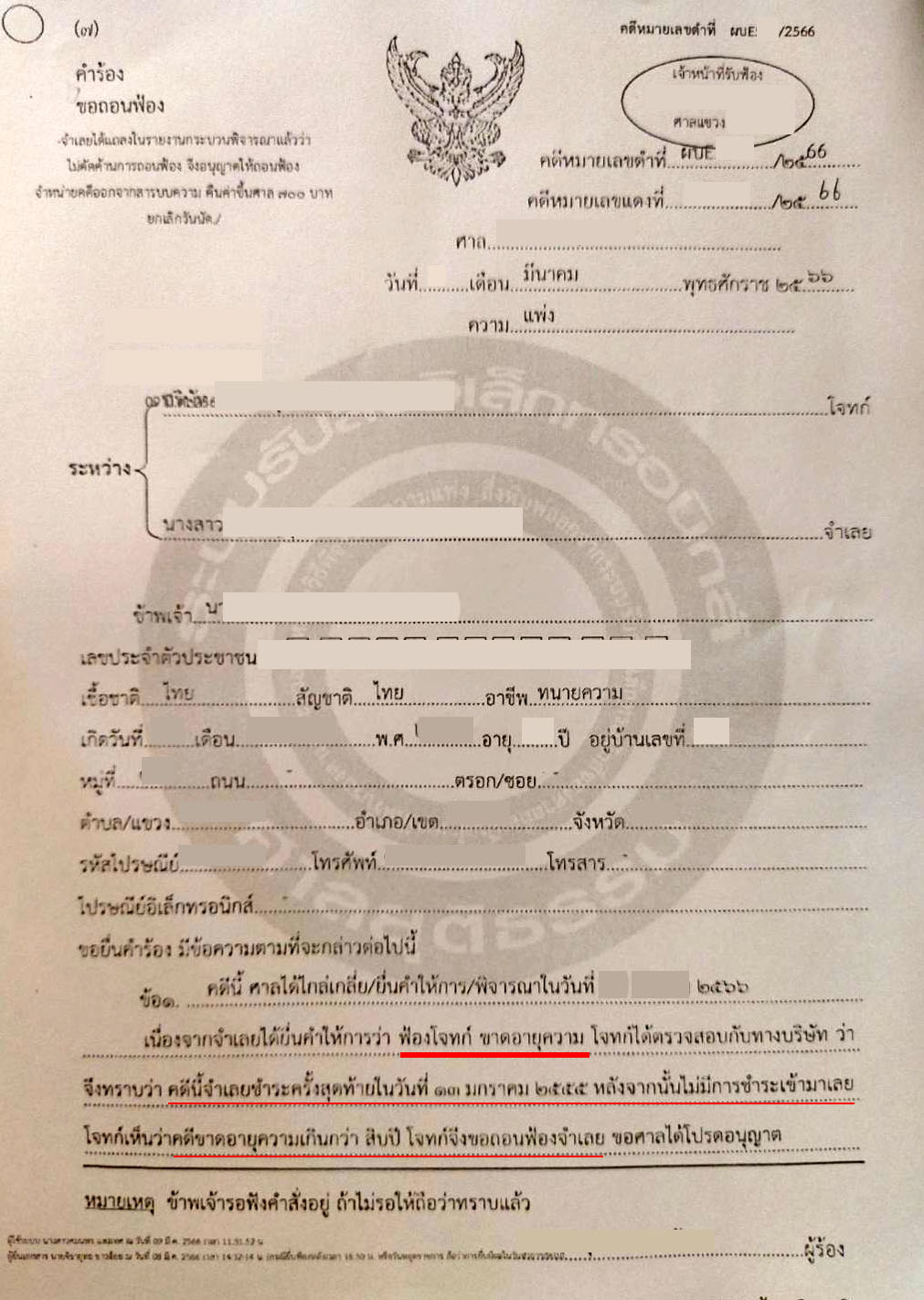

2 ปี 7 เดือน ที่ผ่านมา - 2 ปี 7 เดือน ที่ผ่านมา #124607

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

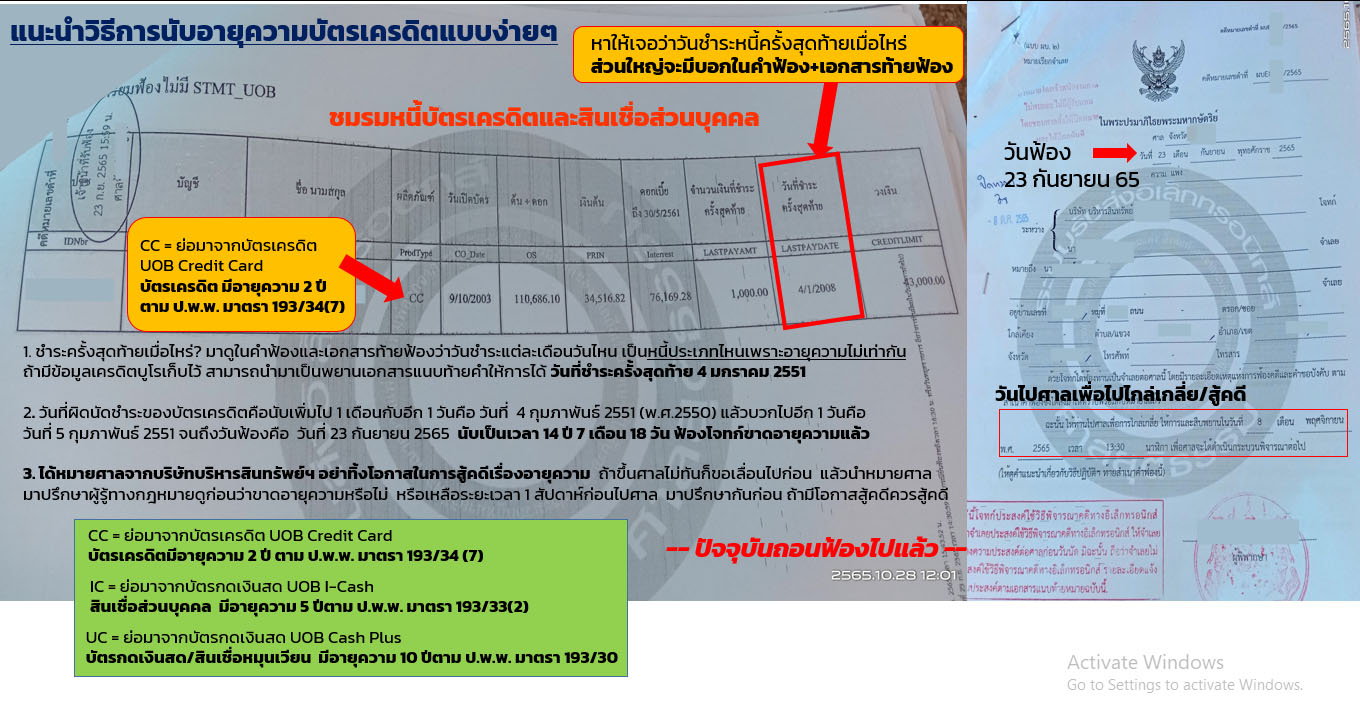

กรณีศึกษาจากสมาชิก สู้คดีบัตรเครดิตหมดอายุความ

สมาชิก E-Mail มาปรึกษาว่าต้องขึ้นศาลเดือนหน้าแล้ว จึงดูหมายศาลให้ พบว่าขาดอายุความเกิน 2 ปีแล้ว ผ่านมานาน 14 ปีแล้วก็ยังฟ้องได้

หนี้ของธนาคาร u เงินต้น 34,000.- ดอกเบี้ยแซงเงินต้นไป 100,000.- หนี้รวมที่ถูกฟ้องประมาณ136,000 บาท

ถูกฟ้องคดีบัตรเครดิต หยุดจ่ายมา 14 ปี หากไม่สู้คดีจะถูกพิพากษา อายุความ 10 ปีหลังจากมีคำพิพากษา

เท่ากับว่าสมาชิกอยู่กับหนี้ตัวนี้ถึง 24 ปีซึ่งนานมาก

วันนี้จะอธิบายวิธีการนับอายุความแต่ต้องรู้ก่อนว่าเป็นหนี้อะไรกันแน่

ดูคำฟ้อง+เอกสารแนบท้ายมีรหัสบอกว่าCC จึงฟันธงได้ว่าเป็นหนี้บัตรเครดิตแน่นอน

บัตรเครดิตมีอายุความ2 ปีตาม ป.พ.พ.มาตรา 193/34 (7)

Concept การนับไม่ต่างกันอยากให้สมาชิกเข้าใจการนับอายุความให้ได้

เพื่อประโยชน์สูงสุดของสมาชิก สถานะล่าสุดโจทก์ถอนฟ้องเพราะสมาชิกยื่นคำให้การสู้คดี หมดหนี้หลักแสนบาทไปได้ครับ

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5ปีถ้าอายุความยังไม่ถึง10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ5 ปี

CC= เครดิตการ์ด บัตรเครดิตมีอายุความ2 ปี

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิก E-Mail มาปรึกษาว่าต้องขึ้นศาลเดือนหน้าแล้ว จึงดูหมายศาลให้ พบว่าขาดอายุความเกิน 2 ปีแล้ว ผ่านมานาน 14 ปีแล้วก็ยังฟ้องได้

หนี้ของธนาคาร u เงินต้น 34,000.- ดอกเบี้ยแซงเงินต้นไป 100,000.- หนี้รวมที่ถูกฟ้องประมาณ136,000 บาท

ถูกฟ้องคดีบัตรเครดิต หยุดจ่ายมา 14 ปี หากไม่สู้คดีจะถูกพิพากษา อายุความ 10 ปีหลังจากมีคำพิพากษา

เท่ากับว่าสมาชิกอยู่กับหนี้ตัวนี้ถึง 24 ปีซึ่งนานมาก

วันนี้จะอธิบายวิธีการนับอายุความแต่ต้องรู้ก่อนว่าเป็นหนี้อะไรกันแน่

ดูคำฟ้อง+เอกสารแนบท้ายมีรหัสบอกว่าCC จึงฟันธงได้ว่าเป็นหนี้บัตรเครดิตแน่นอน

บัตรเครดิตมีอายุความ2 ปีตาม ป.พ.พ.มาตรา 193/34 (7)

Concept การนับไม่ต่างกันอยากให้สมาชิกเข้าใจการนับอายุความให้ได้

เพื่อประโยชน์สูงสุดของสมาชิก สถานะล่าสุดโจทก์ถอนฟ้องเพราะสมาชิกยื่นคำให้การสู้คดี หมดหนี้หลักแสนบาทไปได้ครับ

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5ปีถ้าอายุความยังไม่ถึง10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ5 ปี

CC= เครดิตการ์ด บัตรเครดิตมีอายุความ2 ปี

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 7 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล#

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- คนไอซ์ที

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 6

- ขอบคุณที่รับ: 1

2 ปี 7 เดือน ที่ผ่านมา #124611

โดย คนไอซ์ที

Replied by คนไอซ์ที on topic อายุความของหนี้ แต่ละประเภท

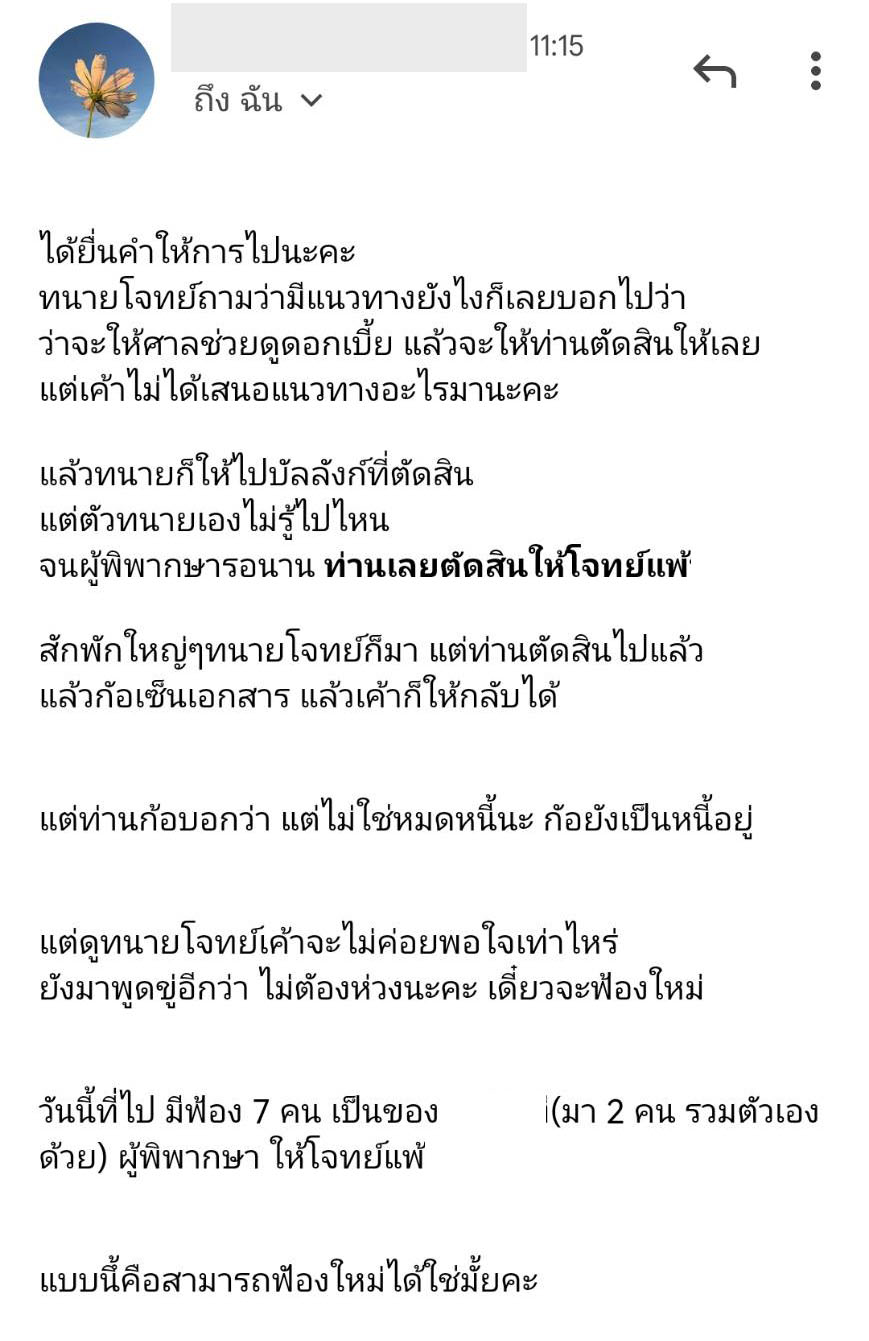

สอบถามกรณีนี้ครับ ต้องรอได้รายงานกระบวนการพิจารณามาเก็บไว้ใช่มั๊ยครับ

การถอนฟ้องแปลวว่ามูลหนี้หาย หรือ อาจมีฟ้องใหม่ได้ครับ

ถ้ารายงานเราหาย ตอนโดนฟ้องหรือโทรมาอีก ต้องตอบต่อยังไงครับ

การถอนฟ้องแปลวว่ามูลหนี้หาย หรือ อาจมีฟ้องใหม่ได้ครับ

ถ้ารายงานเราหาย ตอนโดนฟ้องหรือโทรมาอีก ต้องตอบต่อยังไงครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 7 เดือน ที่ผ่านมา #124612

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

สอบถามกรณีนี้ครับ

1. ต้องรอได้รายงานกระบวนการพิจารณามาเก็บไว้ใช่มั๊ยครับ

ใช่ครับเอามาเก็บไว้เป็นหลักฐาน

2. การถอนฟ้องแปลวว่ามูลหนี้หาย หรือ อาจมีฟ้องใหม่ได้ครับ

อาจจะมีการฟ้องใหม่ได้แต่ถ้ามีหลักฐานนี้ปัญหาการนำกลับมาฟ้องใหม่คงยากขึ้น

หรือมีการขายหนี้ให้บบส.รายอื่นต่อไปอีกทอดแต่คงฟ้องยากครับ ถ้าจะให้จบจริงๆ

ต้องขอหนังสือรับรองคดีถึงที่สุดด้วยจะได้ทำอะไรคุณไม่ได้อีก

3. ถ้ารายงานเราหาย ตอนโดนฟ้องหรือโทรมาอีก ต้องตอบต่อยังไงครับ

ไม่ต้องตอบอะไรบอกว่าเคยฟ้องแล้วถอนฟ้องไปแล้ว

1. ต้องรอได้รายงานกระบวนการพิจารณามาเก็บไว้ใช่มั๊ยครับ

ใช่ครับเอามาเก็บไว้เป็นหลักฐาน

2. การถอนฟ้องแปลวว่ามูลหนี้หาย หรือ อาจมีฟ้องใหม่ได้ครับ

อาจจะมีการฟ้องใหม่ได้แต่ถ้ามีหลักฐานนี้ปัญหาการนำกลับมาฟ้องใหม่คงยากขึ้น

หรือมีการขายหนี้ให้บบส.รายอื่นต่อไปอีกทอดแต่คงฟ้องยากครับ ถ้าจะให้จบจริงๆ

ต้องขอหนังสือรับรองคดีถึงที่สุดด้วยจะได้ทำอะไรคุณไม่ได้อีก

3. ถ้ารายงานเราหาย ตอนโดนฟ้องหรือโทรมาอีก ต้องตอบต่อยังไงครับ

ไม่ต้องตอบอะไรบอกว่าเคยฟ้องแล้วถอนฟ้องไปแล้ว

สมาชิกต่อไปนี้บอกขอบคุณ: Muay

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 7 เดือน ที่ผ่านมา - 2 ปี 7 เดือน ที่ผ่านมา #124631

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาสู้คดีฟ้องทายาทโดยธรรมเกิน1 ปีกับธนาคารอันดับต้นๆ ชื่อเมืองหลวงของประเทศไทย

กรณีศึกษานี้ เกิดขึ้นจากน้องชายที่เสียชีวิตไปแล้วเมื่อธันวาคม 62 เสียชีวิตจากการติดเชื้อในกระแสเลือด หลังจากการผ่าตัดเปลี่ยนลิ้นหัวใจมาแล้ว 2 วัน

ให้โรงพยาบาลแจ้งกับสนง.เขตเพื่อออกใบมรณะบัตร หลังจัดงานศพน้องชายเสร็จ จึงมาค้นเอกสารและรวบรวมเอกสารต่างๆเพื่อแจ้งเบิกเงินกับประกันสังคม

ประกันกลุ่มของบริษัทและประกันชีวิตที่พ่วงมากับสัญญาเช่าซื้อ

ในกระเป๋าเจอบัตรเครดิตต่างๆ กับใบแจ้งหนี้ที่ส่งมาทางไปรษณีย์ จึงทราบว่าน้องชายมีหนี้บัตรเครดิตบัตรกดเงินสด

ประมาณ 3 สถาบันการเงิน ปัจจุบันฟ้องมาเพียง 2 รายและพิพากษาไปแล้ว

แจ้งการเสียชีวิตของผู้ตายไปยังธนาคารและสถาบันการเงินที่มีหนี้ทุกราย

ผมไม่ใช่ทนายความ ผมไม่ได้จบกฎหมาย จากที่ศึกษาหาความรู้เรื่องหนี้มาประมาณ15 ปี ในมหาวิทยาลัยฯ

เรียนกฎหมายเบื้องต้น กฎหมายธุรกิจ ภาษีอากรธุรกิจ กฎหมายมรดกมาบ้าง เพราะเป็นวิชาบังคับของคณะ และศึกษามาต่อเนื่องหลายๆปี

หลังจากเสร็จงานศพไปแล้วจึงนำใบมรณะบัตร มาแจ้งที่อำเภอตามทะเบียนบ้าน เพื่อคัดชื่อออกจึงได้สำเนาทะเบียนบ้านที่ปั๊มชื่อของน้องชายว่า”ตาย”

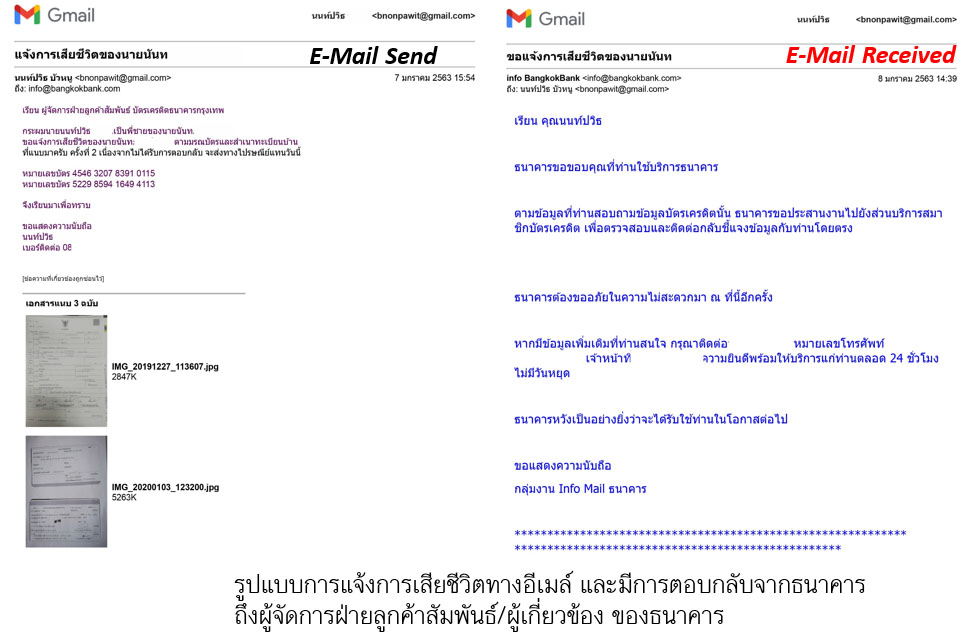

และร่างจดหมายแจ้งการเสียชีวิต นำเอกสารใบมรณะบัตรสำเนาทะเบียนบ้าน มาสแกนเป็นไฟล์อิเล็คทรอนิคส์

หนังสือแจ้งการเสียชีวิต เอามาพิมพ์เตรียมส่งอีเมล์ ตามที่สถาบันการเงินบอกไว้ใน Website ของธนาคาร เมื่อส่งแล้วโทรตามกับ Call Center ว่า

ให้ตอบรับกลับมาทางอีเมล์ด้วยสำคัญมากตรงตอบรับกลับมา เพื่อนำมานับอายุความ 1 ปี ตาม ปพพ. มาตรา 1754 วรรค 3 เอกสารแนบส่งในช่วงต้นเดือน ม.ค. 2563

ซึ่งสถาบันการเงินเปิดทำการสัปดาห์แรกของปี 2563

ตอนนั้นคิดเพียงว่ามีหน้าที่ต้องแจ้งให้ธนาคารรู้ถึงการตายให้ได้ทุกช่องทางเท่านั้น

ตัวอย่างจดหมายแจ้งการเสียชีวิต ส่วนข้อมูลอีเมล์และที่อยู่มีบนเว็บไซต์ธนาคารให้เซฟเก็บไว้

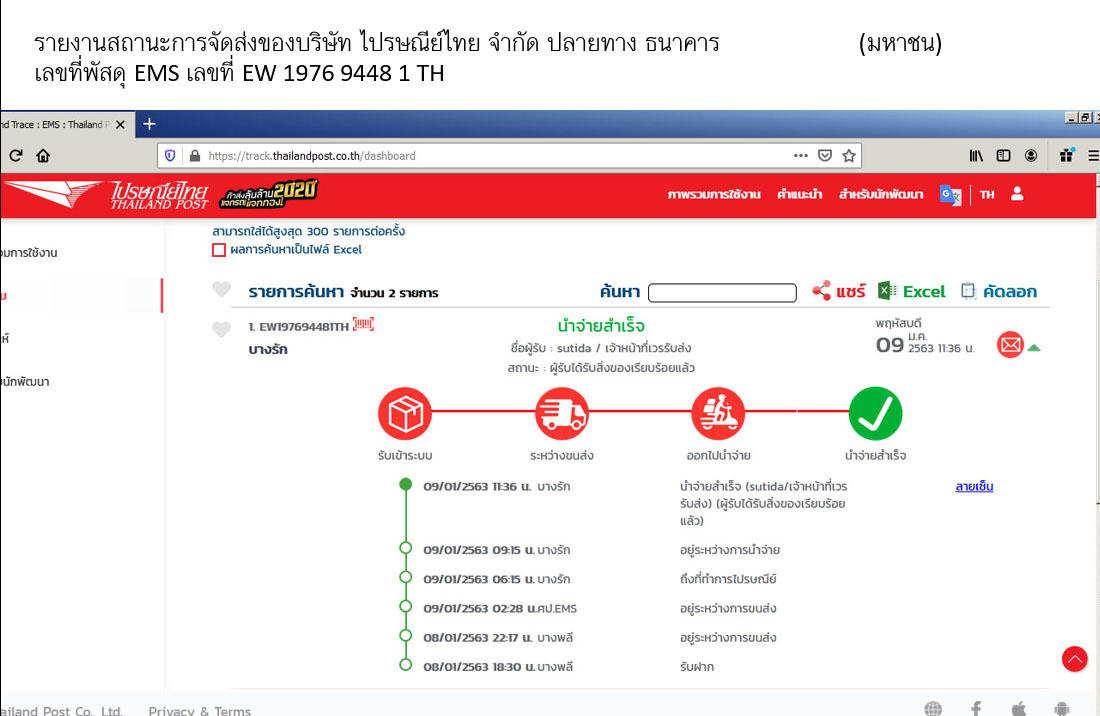

ส่งทางไปรษณีย์และมีสถานะการส่งถ้าจะให้ดีต้องทำเป็นแบบตอบรับกลับมาถึงจะดีครับ

เก็บใบเสร็จ EMS ด้วยว่ามีหลักฐานการส่ง

กรณีศึกษานี้ เกิดขึ้นจากน้องชายที่เสียชีวิตไปแล้วเมื่อธันวาคม 62 เสียชีวิตจากการติดเชื้อในกระแสเลือด หลังจากการผ่าตัดเปลี่ยนลิ้นหัวใจมาแล้ว 2 วัน

ให้โรงพยาบาลแจ้งกับสนง.เขตเพื่อออกใบมรณะบัตร หลังจัดงานศพน้องชายเสร็จ จึงมาค้นเอกสารและรวบรวมเอกสารต่างๆเพื่อแจ้งเบิกเงินกับประกันสังคม

ประกันกลุ่มของบริษัทและประกันชีวิตที่พ่วงมากับสัญญาเช่าซื้อ

ในกระเป๋าเจอบัตรเครดิตต่างๆ กับใบแจ้งหนี้ที่ส่งมาทางไปรษณีย์ จึงทราบว่าน้องชายมีหนี้บัตรเครดิตบัตรกดเงินสด

ประมาณ 3 สถาบันการเงิน ปัจจุบันฟ้องมาเพียง 2 รายและพิพากษาไปแล้ว

แจ้งการเสียชีวิตของผู้ตายไปยังธนาคารและสถาบันการเงินที่มีหนี้ทุกราย

ผมไม่ใช่ทนายความ ผมไม่ได้จบกฎหมาย จากที่ศึกษาหาความรู้เรื่องหนี้มาประมาณ15 ปี ในมหาวิทยาลัยฯ

เรียนกฎหมายเบื้องต้น กฎหมายธุรกิจ ภาษีอากรธุรกิจ กฎหมายมรดกมาบ้าง เพราะเป็นวิชาบังคับของคณะ และศึกษามาต่อเนื่องหลายๆปี

หลังจากเสร็จงานศพไปแล้วจึงนำใบมรณะบัตร มาแจ้งที่อำเภอตามทะเบียนบ้าน เพื่อคัดชื่อออกจึงได้สำเนาทะเบียนบ้านที่ปั๊มชื่อของน้องชายว่า”ตาย”

และร่างจดหมายแจ้งการเสียชีวิต นำเอกสารใบมรณะบัตรสำเนาทะเบียนบ้าน มาสแกนเป็นไฟล์อิเล็คทรอนิคส์

หนังสือแจ้งการเสียชีวิต เอามาพิมพ์เตรียมส่งอีเมล์ ตามที่สถาบันการเงินบอกไว้ใน Website ของธนาคาร เมื่อส่งแล้วโทรตามกับ Call Center ว่า

ให้ตอบรับกลับมาทางอีเมล์ด้วยสำคัญมากตรงตอบรับกลับมา เพื่อนำมานับอายุความ 1 ปี ตาม ปพพ. มาตรา 1754 วรรค 3 เอกสารแนบส่งในช่วงต้นเดือน ม.ค. 2563

ซึ่งสถาบันการเงินเปิดทำการสัปดาห์แรกของปี 2563

ตอนนั้นคิดเพียงว่ามีหน้าที่ต้องแจ้งให้ธนาคารรู้ถึงการตายให้ได้ทุกช่องทางเท่านั้น

ตัวอย่างจดหมายแจ้งการเสียชีวิต ส่วนข้อมูลอีเมล์และที่อยู่มีบนเว็บไซต์ธนาคารให้เซฟเก็บไว้

ส่งทางไปรษณีย์และมีสถานะการส่งถ้าจะให้ดีต้องทำเป็นแบบตอบรับกลับมาถึงจะดีครับ

เก็บใบเสร็จ EMS ด้วยว่ามีหลักฐานการส่ง

Last edit: 2 ปี 7 เดือน ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 7 เดือน ที่ผ่านมา - 2 ปี 7 เดือน ที่ผ่านมา #124632

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

ปัญหาและอุปสรรคที่พบ

Call Center ของธนาคารส่วนใหญ่เป็นระบบอัตโนมัติเกือบๆ100% โทรไปหลายครั้ง ไม่เจอคนเป็นๆ มาคุยกับเราเสียที

เป็นการสื่อสารทางเดียวที่ไม่สมบูรณ์ไปธนาคาร/สถาบันการเงินตามสาขาในห้างไปถาม และส่งเอกสารไว้แต่ไม่มีเอกสารตอบรับว่า

ได้รับเอกสารแล้ว เป็นการสื่อสารทางเดียวเหมือนกันใช้เป็นหลักฐานสู้คดีไม่ได้

ทำอย่างไรให้เกิดการสื่อสารแบบสองทางได้? ผู้ส่งรู้ ผู้รับทราบถึงข้อความ+เจตนาในการสื่อสารของเรา ว่าคืออะไร

เมื่อคิดได้จึงส่งหลักฐานแจ้งการเสียชีวิตของน้องชายไปทางอีเมล์และไปรษณีย์เป็นหลักฐานมีรายงานสถานะการจัดส่งเพิ่มเติมจากการส่งอีเมล์

การส่งอีเมล์พบจุดบกพร่องว่า ถ้าอีกฝั่งไม่ตอบรับกลับมาทางอีเมล์ จะกลายเป็นการสื่อสารทางเดียวที่ไม่สมบูรณ์อีกเช่นกัน ใช้เป็นหลักฐานในอนาคตไม่ได้

ช่วงขอส่วนลดปิดบัญชีให้น้องชายนั้นพบว่า ไม่มีส่วนลดอะไรสำหรับลูกหนี้ที่เสียชีวิตเลย จึงตัดสินใจหยุดการเจรจากับเจ้าหนี้ทุกรายและรอหมายศาล

มีหลายคนเข้าใจผิด คิดไปว่าลูกหนี้เสียชีวิตแล้วจบ ความจริงแล้วไม่ใช่แบบนั้นเลย

ทรัพย์สิน+หนี้สิน+ความรับผิดคือมรดกซึ่งตกแก่ทายาททันที ถ้าผู้ตายมีทรัพย์สินปล่อยไปโดยไม่สู้คดีหรือไม่เตรียมการไว้ล่วงหน้า อันนี้อันตราย

รับหมายศาล

หลังจากแจ้งการเสียชีวิตไปแล้ว 2 ปี มีโทรศัพท์และจดหมายจากสำนักงานกฎหมายมาบ้างพอเข้าปีที่ 2 ผมแจ้งไปว่านี่ 2 ปีแล้ว

คุณฟ้องเสียทีเถอะ ก่อนฟ้องศาล สนง.กฎหมายของธนาคารจะมีหนังสือแจ้งครั้งสุดท้ายไปที่ทายาทโดยธรรมประมาณเดือนเมษายน 2565

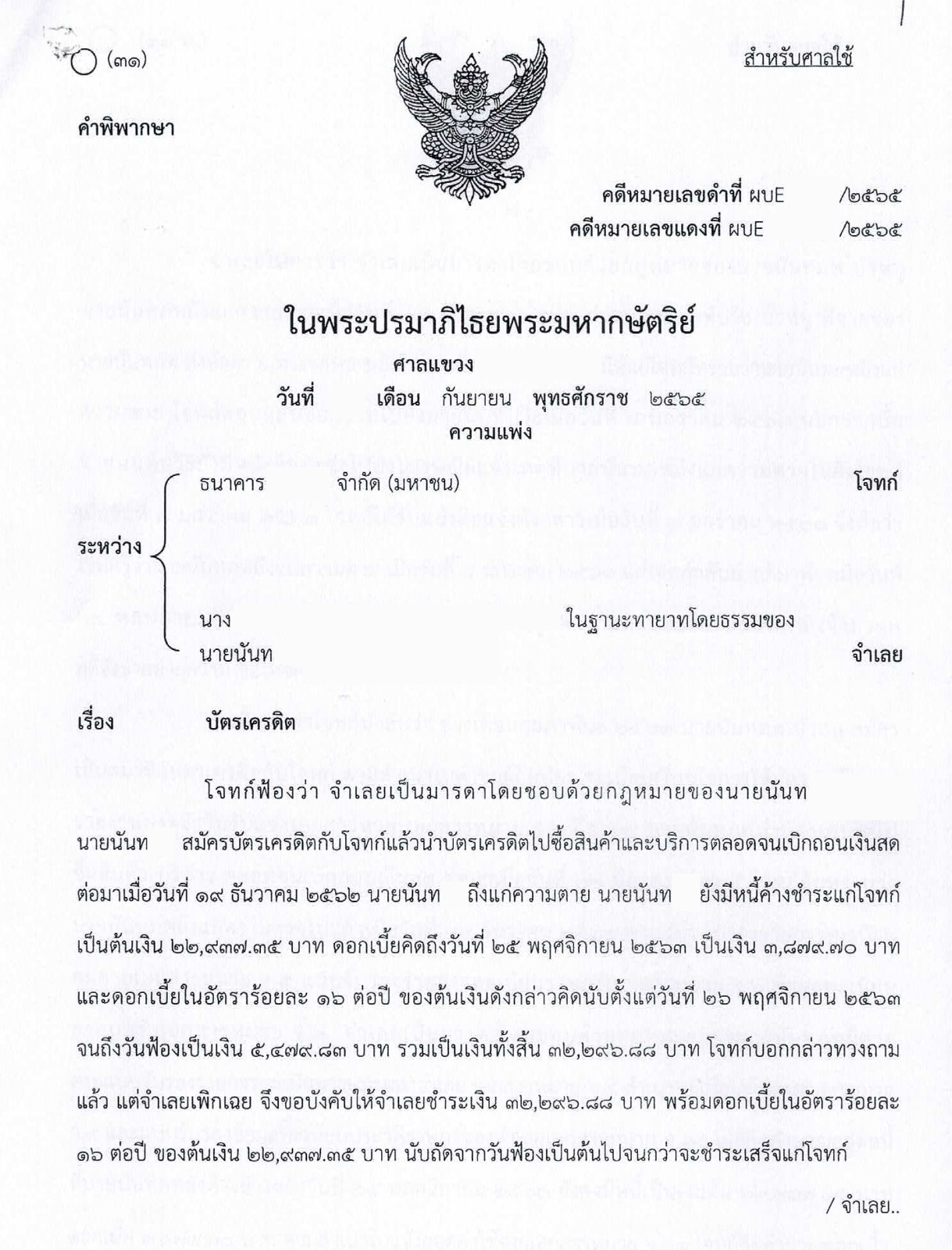

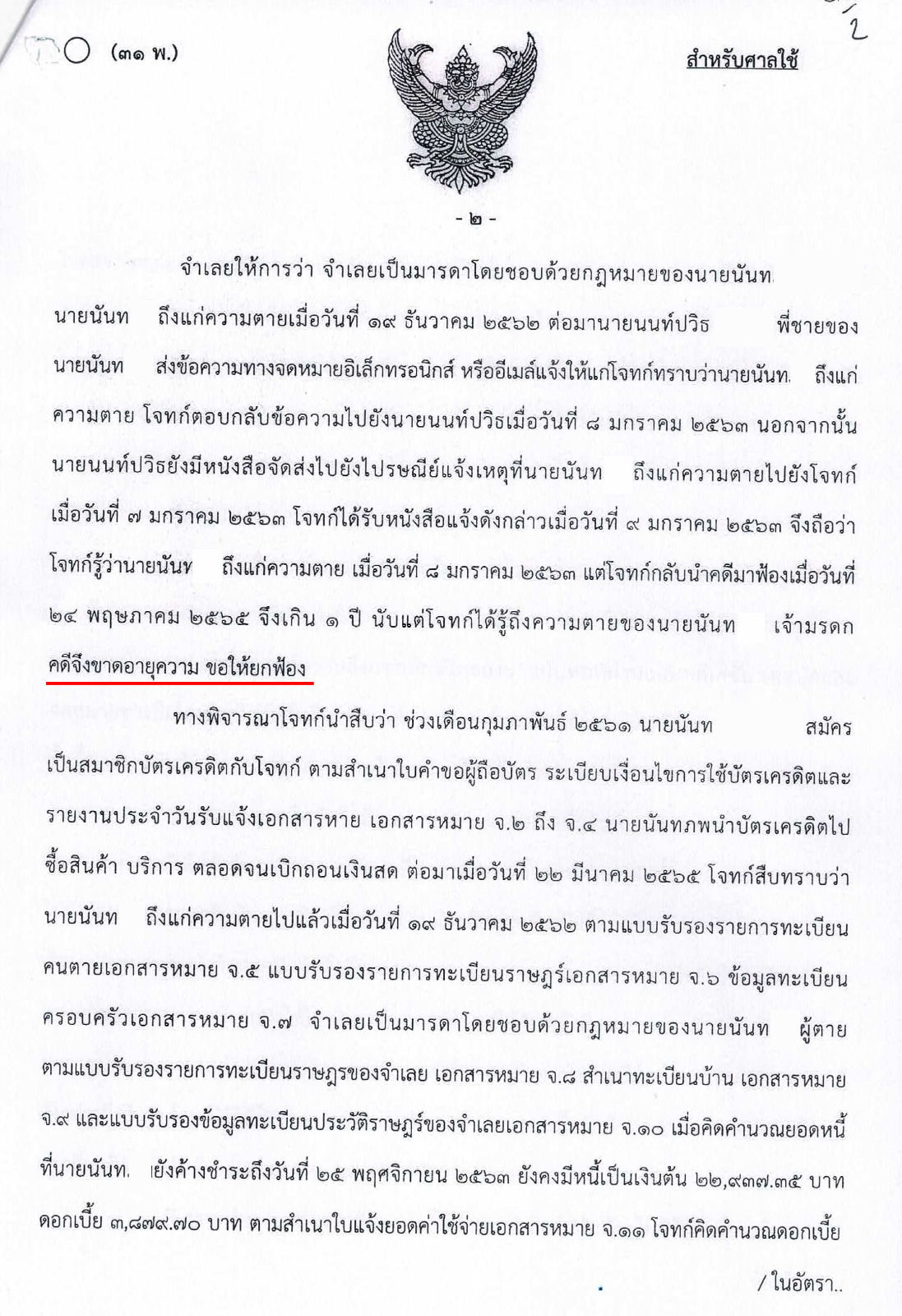

ต้นเดือนมิถุนายน 2565 มีเจ้าหน้าที่ศาลมาส่งหมายศาลวันรับฟ้อง 24 พฤษภาคม 2565เนื่องจากธนาคารฟ้องคนตายไม่ได้เพราะลูกหนี้สิ้นสภาพบุคคลตามกฎหมายไปแล้ว

เจ้าหนี้จึงฟ้องทายาทในฐานะทายาทโดยธรรม ผมจึงรับหมายศาลไว้และติดต่อทนายความ นำหมายศาล+หลักฐานต่างๆและ เล่ารายละเอียดให้ทนายความฟังทั้งหมดว่า

สามารถสู้คดีเรื่องอายุความได้หรือเปล่า ทนายความแจ้งว่ามีประเด็นสู้เรื่องอายุความเกิน1 ปี และประเด็นสู้เรื่องการหักเงินในบัญชีผู้ตายไป 1.43 บาทไปการใช้สิทธิโดยไม่สุจริต

จึงแต่งทนายความสู้คดี

บทสรุปการต่อสู้คดีฟ้องทายาทเกิน 1 ปี

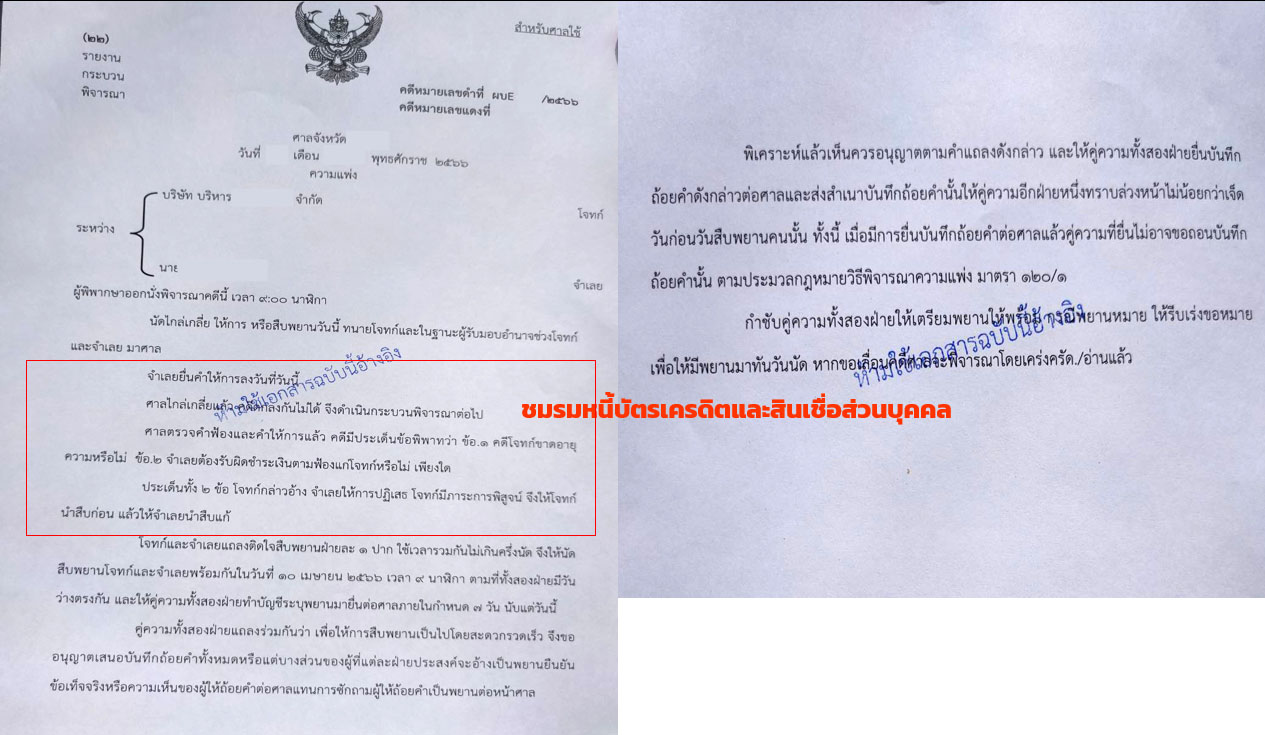

ขึ้นศาลนัดไกล่เกลี่ย ทนายความยื่นคำให้การสู้คดี เดือนมิถุนายน 65 ศาลนัดช่วงเย็น แจ้งท่านผู้พิพากษาว่าขอสู้คดีเรื่องอายุความ

เนื่องจากธนาคารทราบถึงการตายของลูกหนี้เกิน1 ปีแล้วตามเอกสารคำให้การและหลักฐานการส่งเอกสารทุกช่องทางที่มี

ทนายโจทก์ได้รับคำให้การสู้คดี ถามว่า หนี้แค่นี้ต้องแต่งทนายสู้คดีด้วยหรือ?

ทนายจำเลย ตอบว่า แล้วหนี้แค่นี้คุณฟ้องทำไมล่ะ?

ธนาคารขอเลื่อนศาลไปอีกนัดเพื่อสืบพยานโจทก์+พยานจำเลยปลายเดือนสิงหาคม 2565

นัดฟังคำพิพากษา 28 กันยายน 2565 ศาลพิพากษายกฟ้อง

บทสรุป

1. หลักฐานที่แจ้งการเสียชีวิตต่อธนาคารทุกช่องทางที่เก็บข้อมูลไว้มากว่า1 ปี และการเรียบเรียงข้อมูลจากทนายความ คำให้การจำเลย

มีน้ำหนักมากทำให้ศาลเชื่อได้ว่า โจทก์ทราบถึงการตายของเจ้ามรดกเกิน1 ปี ทำให้สิทธิเรียกร้องของโจทก์ต่อกองมรดกของผู้ตายจึงขาดอายุความตาม

ปพพ.มาตรา1754 วรรค 3

2. การหาทนายและเลือกทนายความมีความสำคัญมาก มีประสบการณ์การว่าความมาก โดยเฉพาะคดีแรงงานต่างๆ คดีแพ่ง การสืบพยานทำได้ดี ค่าใช้จ่ายไม่สูง

3. ซักซ้อมตอนให้การต่อศาลวางแผนให้คุณแม่ขึ้นศาลไป ผมอยู่ในห้องพิจารณาคดีนั่งฟังการพิจารณาคดี ทนายความแจ้งว่าถ้าให้คนที่ทำเอกสารขึ้นไปเบิกความ

อาจจะเสียรูปคดีได้ คุณแม่ถูกฟ้องเป็นจำเลยในคดีนี้คนเดียว ขึ้นเบิกความในศาล เพราะคุณแม่ไม่ได้ทำเอกสารตั้งแต่ต้นให้การไปว่า มอบหมายให้ลูกไปแจ้งการเสียชีวิต

ต่อธนาคารตนไม่ทราบรายละเอียด ไม่ทราบว่าผู้ตายมีหนี้อะไรบ้าง มาทราบตอนเปิดค้นเอกสารในห้องแล้วดูกระเป๋าเงินเท่านั้น

แบ่งหน้าที่กันทำคุณแม่มาดูภาพรวมของงาน

4. กรณีศึกษานี้ไม่ค่อยเจอมากนักฟังแต่เรื่องเล่าเป็นส่วนใหญ่ ส่วนใหญ่ถูกฟ้องจะปล่อยไป(โอเคถ้าไม่ได้รับมรดกอะไรมาสามารถทำได้)

ถึงจะแจ้งการตายก็ไม่มีหลักฐานเก็บ+ไม่สู้คดี แต่ผมไม่ใช่ ถ้ามีทางสู้คดีได้ ไม่ปล่อยโอกาสแน่นอน

จึงลงกรณีศึกษานี้ให้สมาชิกได้ทราบ รู้เท่าทัน เตรียมหลักฐานสู้คดีไว้ตามไฟล์แนบ ถ้ามีกรณีนี้เกิดขึ้นกับคนในครอบครัวหรือเพื่อนพ้องของท่าน

และนี่คือคำพิพากษาที่หาอ่านได้ยากมากนำมาให้ศึกษากันครับ

ตามป.พ.พ.มาตรา 193/29 หากลูกหนี้มิได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะยกฟ้องโดยอ้างว่าหนี้ขาดอายุความแล้วไม่ได้

Call Center ของธนาคารส่วนใหญ่เป็นระบบอัตโนมัติเกือบๆ100% โทรไปหลายครั้ง ไม่เจอคนเป็นๆ มาคุยกับเราเสียที

เป็นการสื่อสารทางเดียวที่ไม่สมบูรณ์ไปธนาคาร/สถาบันการเงินตามสาขาในห้างไปถาม และส่งเอกสารไว้แต่ไม่มีเอกสารตอบรับว่า

ได้รับเอกสารแล้ว เป็นการสื่อสารทางเดียวเหมือนกันใช้เป็นหลักฐานสู้คดีไม่ได้

ทำอย่างไรให้เกิดการสื่อสารแบบสองทางได้? ผู้ส่งรู้ ผู้รับทราบถึงข้อความ+เจตนาในการสื่อสารของเรา ว่าคืออะไร

เมื่อคิดได้จึงส่งหลักฐานแจ้งการเสียชีวิตของน้องชายไปทางอีเมล์และไปรษณีย์เป็นหลักฐานมีรายงานสถานะการจัดส่งเพิ่มเติมจากการส่งอีเมล์

การส่งอีเมล์พบจุดบกพร่องว่า ถ้าอีกฝั่งไม่ตอบรับกลับมาทางอีเมล์ จะกลายเป็นการสื่อสารทางเดียวที่ไม่สมบูรณ์อีกเช่นกัน ใช้เป็นหลักฐานในอนาคตไม่ได้

ช่วงขอส่วนลดปิดบัญชีให้น้องชายนั้นพบว่า ไม่มีส่วนลดอะไรสำหรับลูกหนี้ที่เสียชีวิตเลย จึงตัดสินใจหยุดการเจรจากับเจ้าหนี้ทุกรายและรอหมายศาล

มีหลายคนเข้าใจผิด คิดไปว่าลูกหนี้เสียชีวิตแล้วจบ ความจริงแล้วไม่ใช่แบบนั้นเลย

ทรัพย์สิน+หนี้สิน+ความรับผิดคือมรดกซึ่งตกแก่ทายาททันที ถ้าผู้ตายมีทรัพย์สินปล่อยไปโดยไม่สู้คดีหรือไม่เตรียมการไว้ล่วงหน้า อันนี้อันตราย

รับหมายศาล

หลังจากแจ้งการเสียชีวิตไปแล้ว 2 ปี มีโทรศัพท์และจดหมายจากสำนักงานกฎหมายมาบ้างพอเข้าปีที่ 2 ผมแจ้งไปว่านี่ 2 ปีแล้ว

คุณฟ้องเสียทีเถอะ ก่อนฟ้องศาล สนง.กฎหมายของธนาคารจะมีหนังสือแจ้งครั้งสุดท้ายไปที่ทายาทโดยธรรมประมาณเดือนเมษายน 2565

ต้นเดือนมิถุนายน 2565 มีเจ้าหน้าที่ศาลมาส่งหมายศาลวันรับฟ้อง 24 พฤษภาคม 2565เนื่องจากธนาคารฟ้องคนตายไม่ได้เพราะลูกหนี้สิ้นสภาพบุคคลตามกฎหมายไปแล้ว

เจ้าหนี้จึงฟ้องทายาทในฐานะทายาทโดยธรรม ผมจึงรับหมายศาลไว้และติดต่อทนายความ นำหมายศาล+หลักฐานต่างๆและ เล่ารายละเอียดให้ทนายความฟังทั้งหมดว่า

สามารถสู้คดีเรื่องอายุความได้หรือเปล่า ทนายความแจ้งว่ามีประเด็นสู้เรื่องอายุความเกิน1 ปี และประเด็นสู้เรื่องการหักเงินในบัญชีผู้ตายไป 1.43 บาทไปการใช้สิทธิโดยไม่สุจริต

จึงแต่งทนายความสู้คดี

บทสรุปการต่อสู้คดีฟ้องทายาทเกิน 1 ปี

ขึ้นศาลนัดไกล่เกลี่ย ทนายความยื่นคำให้การสู้คดี เดือนมิถุนายน 65 ศาลนัดช่วงเย็น แจ้งท่านผู้พิพากษาว่าขอสู้คดีเรื่องอายุความ

เนื่องจากธนาคารทราบถึงการตายของลูกหนี้เกิน1 ปีแล้วตามเอกสารคำให้การและหลักฐานการส่งเอกสารทุกช่องทางที่มี

ทนายโจทก์ได้รับคำให้การสู้คดี ถามว่า หนี้แค่นี้ต้องแต่งทนายสู้คดีด้วยหรือ?

ทนายจำเลย ตอบว่า แล้วหนี้แค่นี้คุณฟ้องทำไมล่ะ?

ธนาคารขอเลื่อนศาลไปอีกนัดเพื่อสืบพยานโจทก์+พยานจำเลยปลายเดือนสิงหาคม 2565

นัดฟังคำพิพากษา 28 กันยายน 2565 ศาลพิพากษายกฟ้อง

บทสรุป

1. หลักฐานที่แจ้งการเสียชีวิตต่อธนาคารทุกช่องทางที่เก็บข้อมูลไว้มากว่า1 ปี และการเรียบเรียงข้อมูลจากทนายความ คำให้การจำเลย

มีน้ำหนักมากทำให้ศาลเชื่อได้ว่า โจทก์ทราบถึงการตายของเจ้ามรดกเกิน1 ปี ทำให้สิทธิเรียกร้องของโจทก์ต่อกองมรดกของผู้ตายจึงขาดอายุความตาม

ปพพ.มาตรา1754 วรรค 3

2. การหาทนายและเลือกทนายความมีความสำคัญมาก มีประสบการณ์การว่าความมาก โดยเฉพาะคดีแรงงานต่างๆ คดีแพ่ง การสืบพยานทำได้ดี ค่าใช้จ่ายไม่สูง

3. ซักซ้อมตอนให้การต่อศาลวางแผนให้คุณแม่ขึ้นศาลไป ผมอยู่ในห้องพิจารณาคดีนั่งฟังการพิจารณาคดี ทนายความแจ้งว่าถ้าให้คนที่ทำเอกสารขึ้นไปเบิกความ

อาจจะเสียรูปคดีได้ คุณแม่ถูกฟ้องเป็นจำเลยในคดีนี้คนเดียว ขึ้นเบิกความในศาล เพราะคุณแม่ไม่ได้ทำเอกสารตั้งแต่ต้นให้การไปว่า มอบหมายให้ลูกไปแจ้งการเสียชีวิต

ต่อธนาคารตนไม่ทราบรายละเอียด ไม่ทราบว่าผู้ตายมีหนี้อะไรบ้าง มาทราบตอนเปิดค้นเอกสารในห้องแล้วดูกระเป๋าเงินเท่านั้น

แบ่งหน้าที่กันทำคุณแม่มาดูภาพรวมของงาน

4. กรณีศึกษานี้ไม่ค่อยเจอมากนักฟังแต่เรื่องเล่าเป็นส่วนใหญ่ ส่วนใหญ่ถูกฟ้องจะปล่อยไป(โอเคถ้าไม่ได้รับมรดกอะไรมาสามารถทำได้)

ถึงจะแจ้งการตายก็ไม่มีหลักฐานเก็บ+ไม่สู้คดี แต่ผมไม่ใช่ ถ้ามีทางสู้คดีได้ ไม่ปล่อยโอกาสแน่นอน

จึงลงกรณีศึกษานี้ให้สมาชิกได้ทราบ รู้เท่าทัน เตรียมหลักฐานสู้คดีไว้ตามไฟล์แนบ ถ้ามีกรณีนี้เกิดขึ้นกับคนในครอบครัวหรือเพื่อนพ้องของท่าน

และนี่คือคำพิพากษาที่หาอ่านได้ยากมากนำมาให้ศึกษากันครับ

ตามป.พ.พ.มาตรา 193/29 หากลูกหนี้มิได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะยกฟ้องโดยอ้างว่าหนี้ขาดอายุความแล้วไม่ได้

Last edit: 2 ปี 7 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 6 เดือน ที่ผ่านมา - 2 ปี 6 เดือน ที่ผ่านมา #124807

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาจากสมาชิก สู้คดีบัตรกดเงินสดหมดอายุความ

สมาชิกโทรมาปรึกษาว่าต้องขึ้นศาลอีก 2 เดือนข้างหน้าได้อ่านข้อมูลในชมรมฯ แล้ว ช่วยดูหมายศาลให้พบว่าขาดอายุความเกิน 10 ปีแล้ว

หนี้ตัวนี้หยุดจ่ายมา 20 ปีกว่าแล้วก็ยังขุดขึ้นมาฟ้องจนได้ หยุดจ่ายมานานแล้วถูกทวงอย่าชำระเข้าไปเด็ดขาดอาจทำให้อายุความสะดุดหยุดลงได้

หนี้ของธนาคารu เงินต้นเกือบๆ 3 หมื่น ดอกเบี้ย 1 แสนกว่าบาท หนี้รวมประมาณ 1 แสนบาท 6 หมื่นบาท ยอดหนี้สูงมาก ควรหาทางสู้คดีน่าจะ

เป็นทางออกที่ดีกว่าถูกฟ้องคดีบัตรกดเงินสดหยุดจ่ายมา 20 ปี 7 เดือน

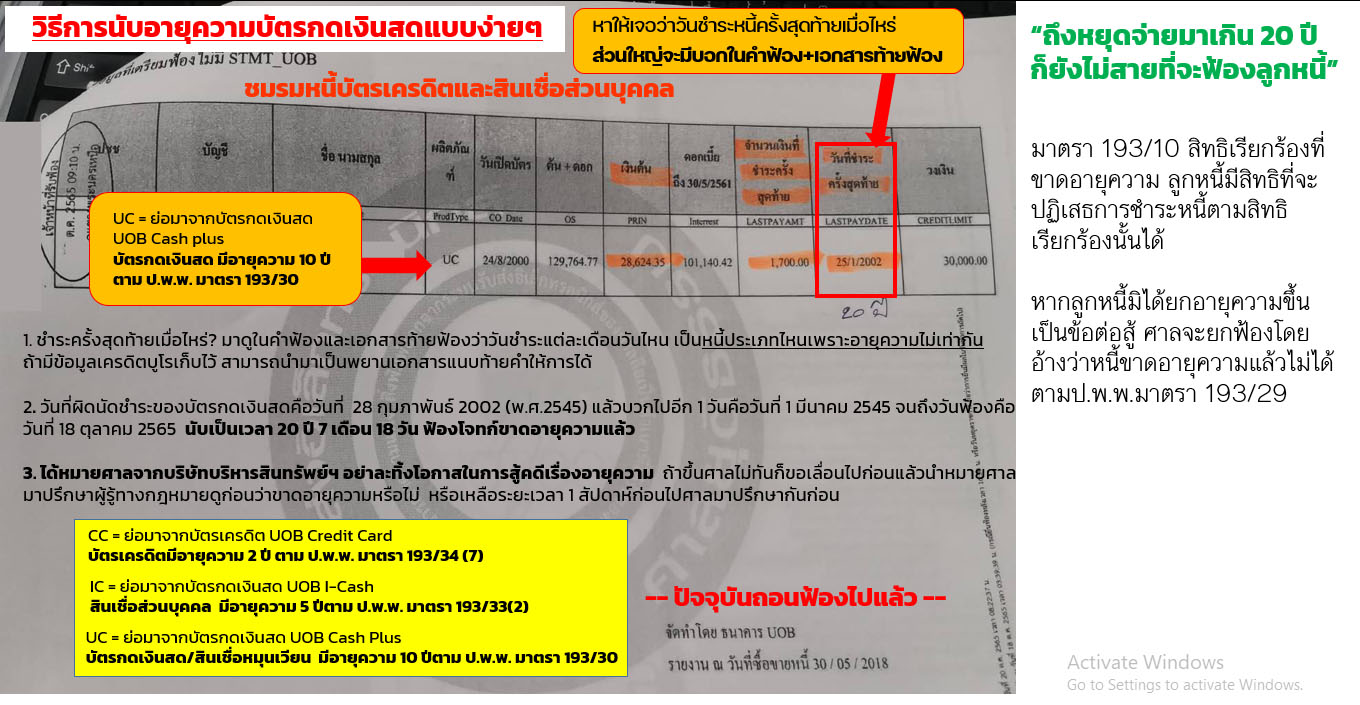

วันนี้จะอธิบายวิธีการนับอายุความคำฟ้องอ่านแล้วมึนๆ ชวนให้หลงประเด็นได้ง่ายแต่ดูเอกสารแนบท้ายมีรหัสบอกว่า UC

จึงฟันธงได้ว่าเป็นหนี้บัตรกดเงินสดแน่นอนบัตรกดเงินสดอายุความ 10 ปีตามป.พ.พ.มาตรา 193/30

Concept การนับไม่ต่างกันอยากให้สมาชิกเข้าใจการนับอายุความให้ได้

เพื่อประโยชน์สูงสุดของสมาชิก สถานะล่าสุดโจทก์ถอนฟ้องเพราะสมาชิกยื่นคำให้การสู้คดีหมดหนี้หลักแสนไปได้ครับ

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5 ปี ถ้าอายุความยังไม่ถึง 10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ 5 ปี

CC= เครดิตการ์ด มีอายุความ 2 ปี

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ#สู้คดีบัตรกดเงินสดหมดอายุความ

สมาชิกโทรมาปรึกษาว่าต้องขึ้นศาลอีก 2 เดือนข้างหน้าได้อ่านข้อมูลในชมรมฯ แล้ว ช่วยดูหมายศาลให้พบว่าขาดอายุความเกิน 10 ปีแล้ว

หนี้ตัวนี้หยุดจ่ายมา 20 ปีกว่าแล้วก็ยังขุดขึ้นมาฟ้องจนได้ หยุดจ่ายมานานแล้วถูกทวงอย่าชำระเข้าไปเด็ดขาดอาจทำให้อายุความสะดุดหยุดลงได้

หนี้ของธนาคารu เงินต้นเกือบๆ 3 หมื่น ดอกเบี้ย 1 แสนกว่าบาท หนี้รวมประมาณ 1 แสนบาท 6 หมื่นบาท ยอดหนี้สูงมาก ควรหาทางสู้คดีน่าจะ

เป็นทางออกที่ดีกว่าถูกฟ้องคดีบัตรกดเงินสดหยุดจ่ายมา 20 ปี 7 เดือน

วันนี้จะอธิบายวิธีการนับอายุความคำฟ้องอ่านแล้วมึนๆ ชวนให้หลงประเด็นได้ง่ายแต่ดูเอกสารแนบท้ายมีรหัสบอกว่า UC

จึงฟันธงได้ว่าเป็นหนี้บัตรกดเงินสดแน่นอนบัตรกดเงินสดอายุความ 10 ปีตามป.พ.พ.มาตรา 193/30

Concept การนับไม่ต่างกันอยากให้สมาชิกเข้าใจการนับอายุความให้ได้

เพื่อประโยชน์สูงสุดของสมาชิก สถานะล่าสุดโจทก์ถอนฟ้องเพราะสมาชิกยื่นคำให้การสู้คดีหมดหนี้หลักแสนไปได้ครับ

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5 ปี ถ้าอายุความยังไม่ถึง 10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ 5 ปี

CC= เครดิตการ์ด มีอายุความ 2 ปี

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ#สู้คดีบัตรกดเงินสดหมดอายุความ

Last edit: 2 ปี 6 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- palawast

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 39

- ขอบคุณที่รับ: 2

2 ปี 4 เดือน ที่ผ่านมา #125199

โดย palawast

ตามหาเจ้าหนี้ได้ที่ไหนครับ

Replied by palawast on topic อายุความของหนี้ แต่ละประเภท

ขอบคุณที่มาแบ่งปันครับ

ตามหาเจ้าหนี้ได้ที่ไหนครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 3 เดือน ที่ผ่านมา #125432

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาจากสมาชิก สู้เรื่องดอกเบี้ยบัตรกดเงินสดที่ซื้อหนี้มาบริหาร

สมาชิกมาปรึกษาทางอีเมล์ว่าขอสู้เรื่องดอกเบี้ยบัตรกดเงินสดที่ซื้อหนี้มาจากเจ้าหนี้เดิม

เนื่องจากบัตรกดเงินสดมีอายุความ 10 ปี ยังไม่หมดอายุความหยุดจ่ายปี 2563 บริษัทรับซื้อหนี้เอามาฟ้องมาปี 2566

คิดอัตราดอกเบี้ย 28% ต่อปี ขอลดดอกเบี้ย+ค่าปรับที่สูงเกินส่วนเท่านั้น

สมาชิกท่านนี้ไม่มีทรัพย์สิน+เงินเดือนไม่ถึง 2 หมื่นบาท ยื่นคำให้การสู้คดีเรื่องดอกเบี้ยแล้ว

ฝั่งโจทก์มาศาลแต่ไปไหนไม่รู้ รอนานเป็นชั่วโมง ศาลพิพากษายกฟ้อง เนื่องจากโจทก์ทิ้งฟ้อง

สมาชิกชนะคดี จบไปแบบพลิกความคาดหมาย

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ#สู้คดีบัตรกดเงินสดหมดอายุความ

#สู้เรื่องดอกเบี้ย

สมาชิกมาปรึกษาทางอีเมล์ว่าขอสู้เรื่องดอกเบี้ยบัตรกดเงินสดที่ซื้อหนี้มาจากเจ้าหนี้เดิม

เนื่องจากบัตรกดเงินสดมีอายุความ 10 ปี ยังไม่หมดอายุความหยุดจ่ายปี 2563 บริษัทรับซื้อหนี้เอามาฟ้องมาปี 2566

คิดอัตราดอกเบี้ย 28% ต่อปี ขอลดดอกเบี้ย+ค่าปรับที่สูงเกินส่วนเท่านั้น

สมาชิกท่านนี้ไม่มีทรัพย์สิน+เงินเดือนไม่ถึง 2 หมื่นบาท ยื่นคำให้การสู้คดีเรื่องดอกเบี้ยแล้ว

ฝั่งโจทก์มาศาลแต่ไปไหนไม่รู้ รอนานเป็นชั่วโมง ศาลพิพากษายกฟ้อง เนื่องจากโจทก์ทิ้งฟ้อง

สมาชิกชนะคดี จบไปแบบพลิกความคาดหมาย

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ#สู้คดีบัตรกดเงินสดหมดอายุความ

#สู้เรื่องดอกเบี้ย

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

2 ปี 3 เดือน ที่ผ่านมา #125433

โดย tulunu

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

คำถาม ชนะคดี แต่หนี้ที่เป็นอยู่ ยังคงอยู่

ชนะคดี เรื่องดอกเบี้ย ที่สูงเกินใช่ไหมคะ

แต่ต้องจ่ายหนี้ และ ดอกเบี้ยที่เท่าไหร่ละคะ

ผลสรุป ของคดีนี้ คือแบบไหน อยากทราบไว้เป็นความรู้คะ

ชนะคดี เรื่องดอกเบี้ย ที่สูงเกินใช่ไหมคะ

แต่ต้องจ่ายหนี้ และ ดอกเบี้ยที่เท่าไหร่ละคะ

ผลสรุป ของคดีนี้ คือแบบไหน อยากทราบไว้เป็นความรู้คะ

สมาชิกต่อไปนี้บอกขอบคุณ: Badman

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 3 เดือน ที่ผ่านมา - 2 ปี 3 เดือน ที่ผ่านมา #125434

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

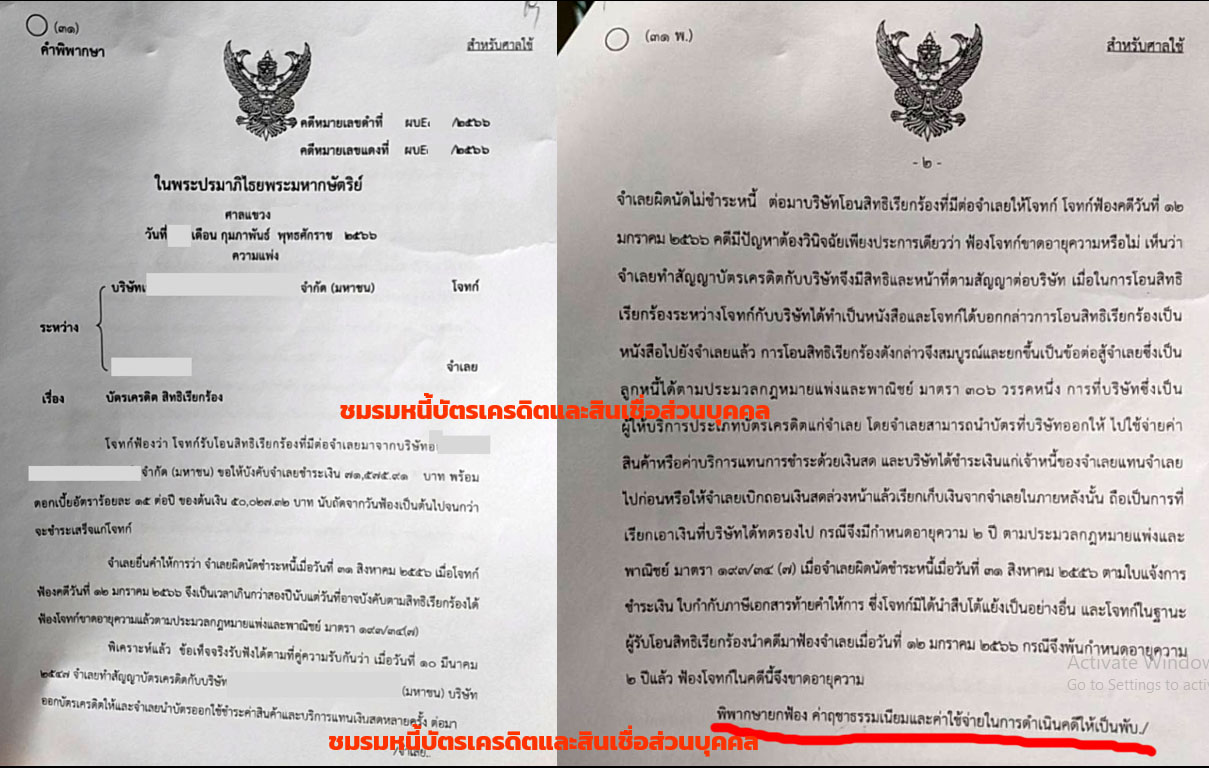

1. สมาชิกยื่นคำให้การสู้เรื่องดอกเบี้ยที่สูงเกินส่วนเพราะในเกณฑ์การคิดดอกเบี้ยมีหลักฐานระบุว่าคิดที่ 28% ต่อปี

ขอให้ศาลพิจารณาปรับลดดอกเบี้ยลงไปครับ

2. คดีนี้ฝั่งโจทก์น่าจะติดงานที่ห้องพิจารณาคดีอื่นที่ศาลเดียวกันแล้วไม่มาตามนัด

ถือว่าโจทก์ทิ้งฟ้อง ศาลเห็นว่าโจทก์ไม่มาตามที่กำหนด เลยกำหนดไปเป็นชั่วโมงแล้ว ศาลท่านจึงพิพากษายกฟ้องโจทก์ไป

3. ศาลท่านพิจารณาว่า กรณีพิพากษายกฟ้องไปตามข้อ 2 นั้น หนี้ยังคงอยู่ เพราะจำเลยยังไม่ได้ชำระหนี้ครับ

ขอให้ศาลพิจารณาปรับลดดอกเบี้ยลงไปครับ

2. คดีนี้ฝั่งโจทก์น่าจะติดงานที่ห้องพิจารณาคดีอื่นที่ศาลเดียวกันแล้วไม่มาตามนัด

ถือว่าโจทก์ทิ้งฟ้อง ศาลเห็นว่าโจทก์ไม่มาตามที่กำหนด เลยกำหนดไปเป็นชั่วโมงแล้ว ศาลท่านจึงพิพากษายกฟ้องโจทก์ไป

3. ศาลท่านพิจารณาว่า กรณีพิพากษายกฟ้องไปตามข้อ 2 นั้น หนี้ยังคงอยู่ เพราะจำเลยยังไม่ได้ชำระหนี้ครับ

Last edit: 2 ปี 3 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 3 เดือน ที่ผ่านมา - 2 ปี 2 เดือน ที่ผ่านมา #125437

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาจากสมาชิก สู้คดีเรื่องอายุความบัตรเครดิต SCB และสู้คดีเรื่องดอกเบี้ยบัตรกดเงินสด speedy cash ที่

บริษัทบริหารสินทรัพย์ซื้อหนี้มาบริหาร ที่แน่ๆบัตรเครดิต SCB ที่ขายหนี้ให้กับบริษัทบริหารสินทรัพย์ ตั้งแต่ปี 2563 - 2564

ส่วนใหญ่ขาดอายุความแล้ว ส่วนบัตรกดเงินสดมีอายุความ 10 ปียังไม่หมดอายุความแน่นอน

ตอนแรกสมาชิกจะเขียนคำให้การสู้คดีเองแต่ผมดูแล้วขาดรายละเอียดไปหลายส่วนมาก

และหนี้ที่ฟ้องมาสูงเกิน 3 แสนบาท หากปล่อยให้สู้คดีไป คงเสียหายมาก

อยากจะสู้คดีให้สมาชิกลดภาระหนี้ที่ถูกฟ้องลงมา ให้มากที่สุดเท่าที่จะช่วยได้

ผมจึงช่วยเขียนคำให้การสู้คดีให้ แล้วแนบบัญชีพยานต่างๆ ให้ไปพิมพ์ตามที่บอก

แล้วไปยื่นคำให้การสู้คดีต่อศาล ตามวันนัดไกล่เกลี่ย

สถานะตอนนี้รอฟังคำพิพากษาเดือน พ.ค. 66

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่ หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับ ไม่ต้องกังวลเรื่องค่าใช้จ่าย

บริษัทบริหารสินทรัพย์ซื้อหนี้มาบริหาร ที่แน่ๆบัตรเครดิต SCB ที่ขายหนี้ให้กับบริษัทบริหารสินทรัพย์ ตั้งแต่ปี 2563 - 2564

ส่วนใหญ่ขาดอายุความแล้ว ส่วนบัตรกดเงินสดมีอายุความ 10 ปียังไม่หมดอายุความแน่นอน

ตอนแรกสมาชิกจะเขียนคำให้การสู้คดีเองแต่ผมดูแล้วขาดรายละเอียดไปหลายส่วนมาก

และหนี้ที่ฟ้องมาสูงเกิน 3 แสนบาท หากปล่อยให้สู้คดีไป คงเสียหายมาก

อยากจะสู้คดีให้สมาชิกลดภาระหนี้ที่ถูกฟ้องลงมา ให้มากที่สุดเท่าที่จะช่วยได้

ผมจึงช่วยเขียนคำให้การสู้คดีให้ แล้วแนบบัญชีพยานต่างๆ ให้ไปพิมพ์ตามที่บอก

แล้วไปยื่นคำให้การสู้คดีต่อศาล ตามวันนัดไกล่เกลี่ย

สถานะตอนนี้รอฟังคำพิพากษาเดือน พ.ค. 66

หากสมาชิกทราบว่า คดีหมดอายุความแล้ว หรือยังไม่หมดอายุความ ขอสู้เรื่องดอกเบี้ย

หรือหยุดจ่ายมานานแล้วจนเจ้าหนี้รายใหม่ที่ฟ้องมาเป็นบริษัทรับซื้อหนี้มาฟ้องแทน

หากสมาชิกได้รับหมายศาลแล้วดูไม่ออกว่าชำระหนี้ครั้งสุดท้ายเมื่อไหร่ หาแนวทางสู้

ติดต่อ Hotline สายด่วนเลยครับ ไม่ต้องกังวลเรื่องค่าใช้จ่าย

Last edit: 2 ปี 2 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 3 เดือน ที่ผ่านมา #125464

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาถูกบริษัทรับซื้อหนี้มาฟ้อง

สมาชิกเป็นหนี้บัตรเครดิต ถูกเจ้าหนี้รายใหม่ที่ซื้อหนี้มาฟ้องจึงมาปรึกษาและเขียนคำให้การสู้คดีเรื่องอายุความ

ยื่นคำให้การสู้คดีและรอคัดคำพิพากษา สรุปพิพากษายกฟ้อง

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกเป็นหนี้บัตรเครดิต ถูกเจ้าหนี้รายใหม่ที่ซื้อหนี้มาฟ้องจึงมาปรึกษาและเขียนคำให้การสู้คดีเรื่องอายุความ

ยื่นคำให้การสู้คดีและรอคัดคำพิพากษา สรุปพิพากษายกฟ้อง

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 3 เดือน ที่ผ่านมา - 2 ปี 3 เดือน ที่ผ่านมา #125477

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาถูกบริษัทรับซื้อหนี้บัตรกดเงินสดมาฟ้อง

สมาชิกเป็นหนี้บัตรกดเงินสด ถูกเจ้าหนี้รายใหม่ที่ซื้อหนี้มาฟ้อง

จึงมาปรึกษาและเขียนคำให้การสู้คดีเรื่องอายุความ 10 ปี

สัญญาสินเชื่อหมุนเวียน โดยใช้บัตรกดเงินสด มีอายุความ 10 ปี ตามประมวลกฎหมายแพ่งและพาณิชย์

มาตรา 193/30 อายุความนั้นถ้าประมวลกฎหมายนี้หรือกฎหมายอื่นมิได้บัญญัติไว้โดยเฉพาะ ให้มีกำหนดอายุความ 10 ปี

ไม่ใช่อายุความ 5 ปีเพราะไม่ใช่สินเชื่อส่วนบุคคลที่ผ่อนทุนคืนเป็นงวดๆที่แน่นอนครับ

สรุปโจทก์ถอนฟ้อง จบหนี้ 7 หมื่นกวาบาทไปได้

จากที่เก็บข้อมูล ถูกฟ้อง 10 คน สู้คดี 1 - 2 คนเท่านั้นครับ ได้รับหมายศาลแล้วอย่าปล่อยเด็ดขาด

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกเป็นหนี้บัตรกดเงินสด ถูกเจ้าหนี้รายใหม่ที่ซื้อหนี้มาฟ้อง

จึงมาปรึกษาและเขียนคำให้การสู้คดีเรื่องอายุความ 10 ปี

สัญญาสินเชื่อหมุนเวียน โดยใช้บัตรกดเงินสด มีอายุความ 10 ปี ตามประมวลกฎหมายแพ่งและพาณิชย์

มาตรา 193/30 อายุความนั้นถ้าประมวลกฎหมายนี้หรือกฎหมายอื่นมิได้บัญญัติไว้โดยเฉพาะ ให้มีกำหนดอายุความ 10 ปี

ไม่ใช่อายุความ 5 ปีเพราะไม่ใช่สินเชื่อส่วนบุคคลที่ผ่อนทุนคืนเป็นงวดๆที่แน่นอนครับ

สรุปโจทก์ถอนฟ้อง จบหนี้ 7 หมื่นกวาบาทไปได้

จากที่เก็บข้อมูล ถูกฟ้อง 10 คน สู้คดี 1 - 2 คนเท่านั้นครับ ได้รับหมายศาลแล้วอย่าปล่อยเด็ดขาด

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 3 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 3 เดือน ที่ผ่านมา #125508

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

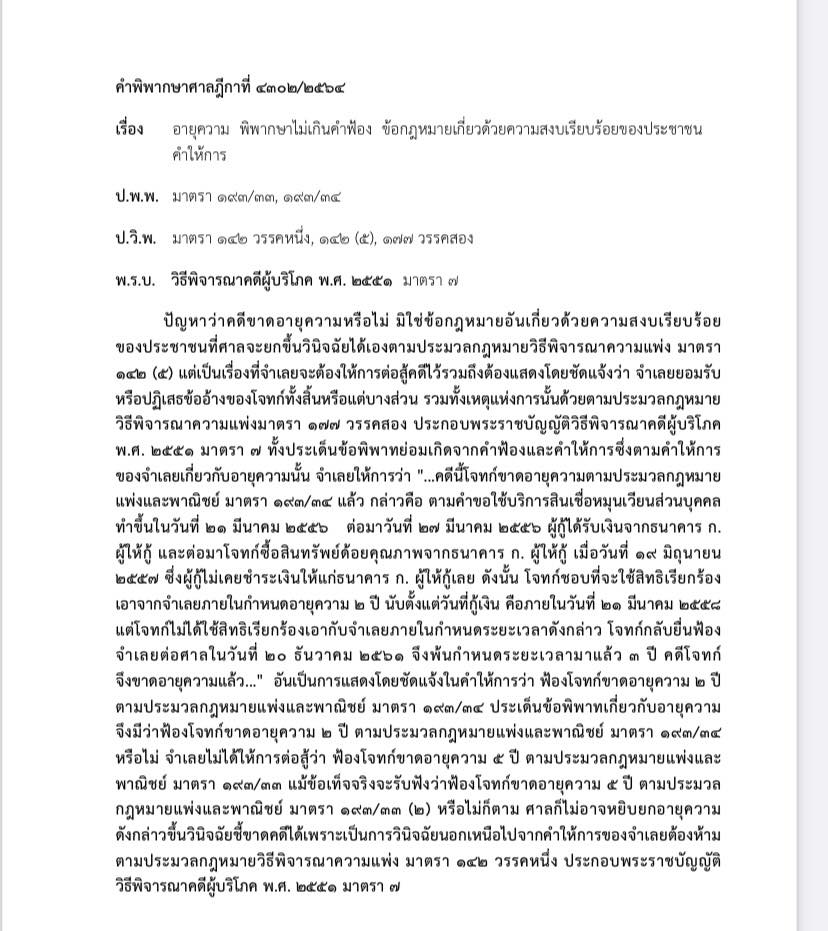

กรณีศึกษาคำพิพากษาฎีกาที่ 4302/2564 เรื่องอายุความสินเชื่อส่วนบุคคล อายุความบัตรเครดิต

เรื่องอายุความเป็นเรื่องที่คู่ความต้องยกขึ้นอ้างให้ถูกต้อง สู้ผิดประเด็น แม้เป็นคดีผู้บริโภค ศาลก็ไม่อาจยกอายุความขึ้นเองได้

เรื่องอายุความเป็นเรื่องที่คู่ความต้องยกขึ้นอ้างให้ถูกต้อง สู้ผิดประเด็น แม้เป็นคดีผู้บริโภค ศาลก็ไม่อาจยกอายุความขึ้นเองได้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 2 เดือน ที่ผ่านมา - 2 ปี 2 เดือน ที่ผ่านมา #125625

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

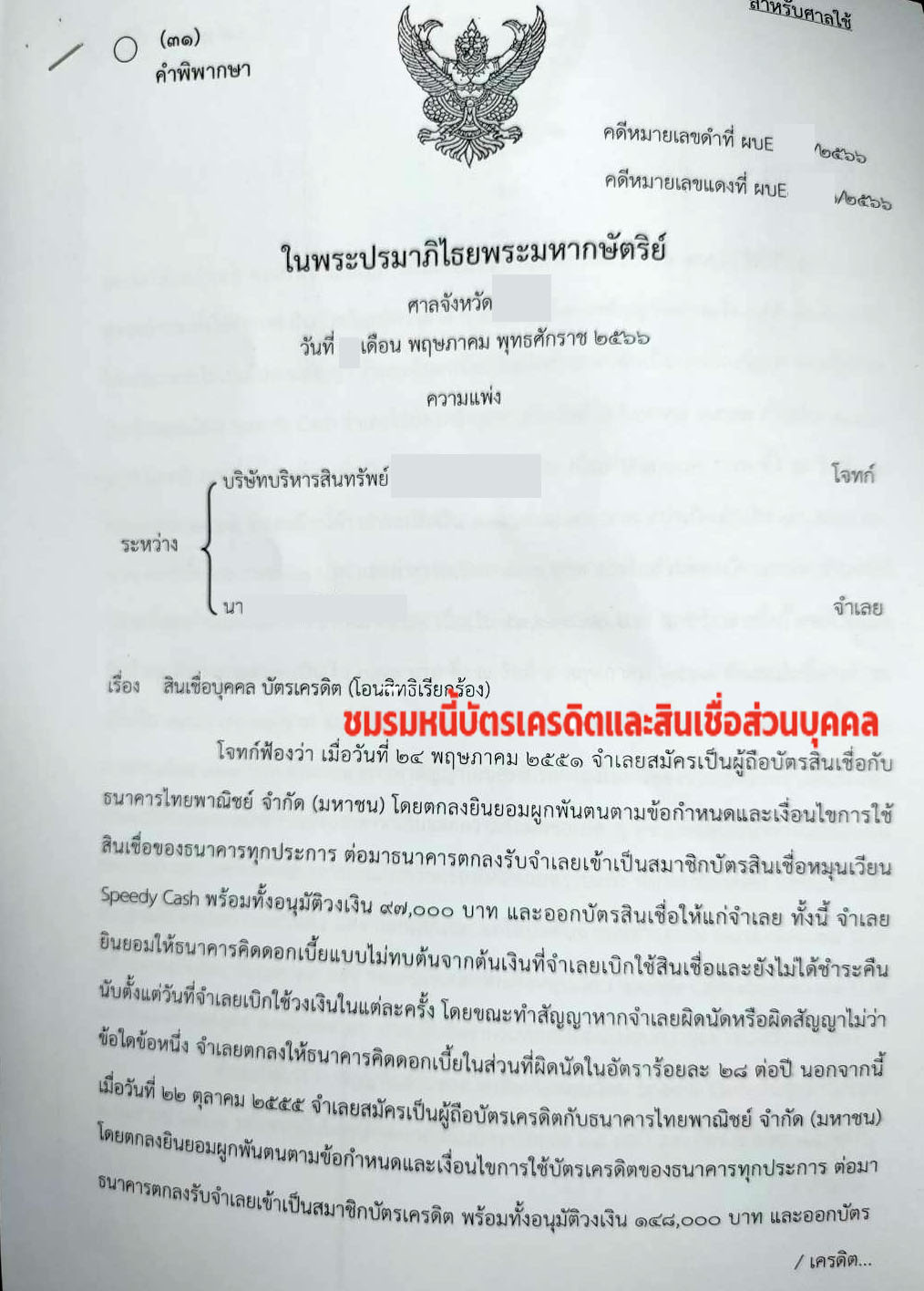

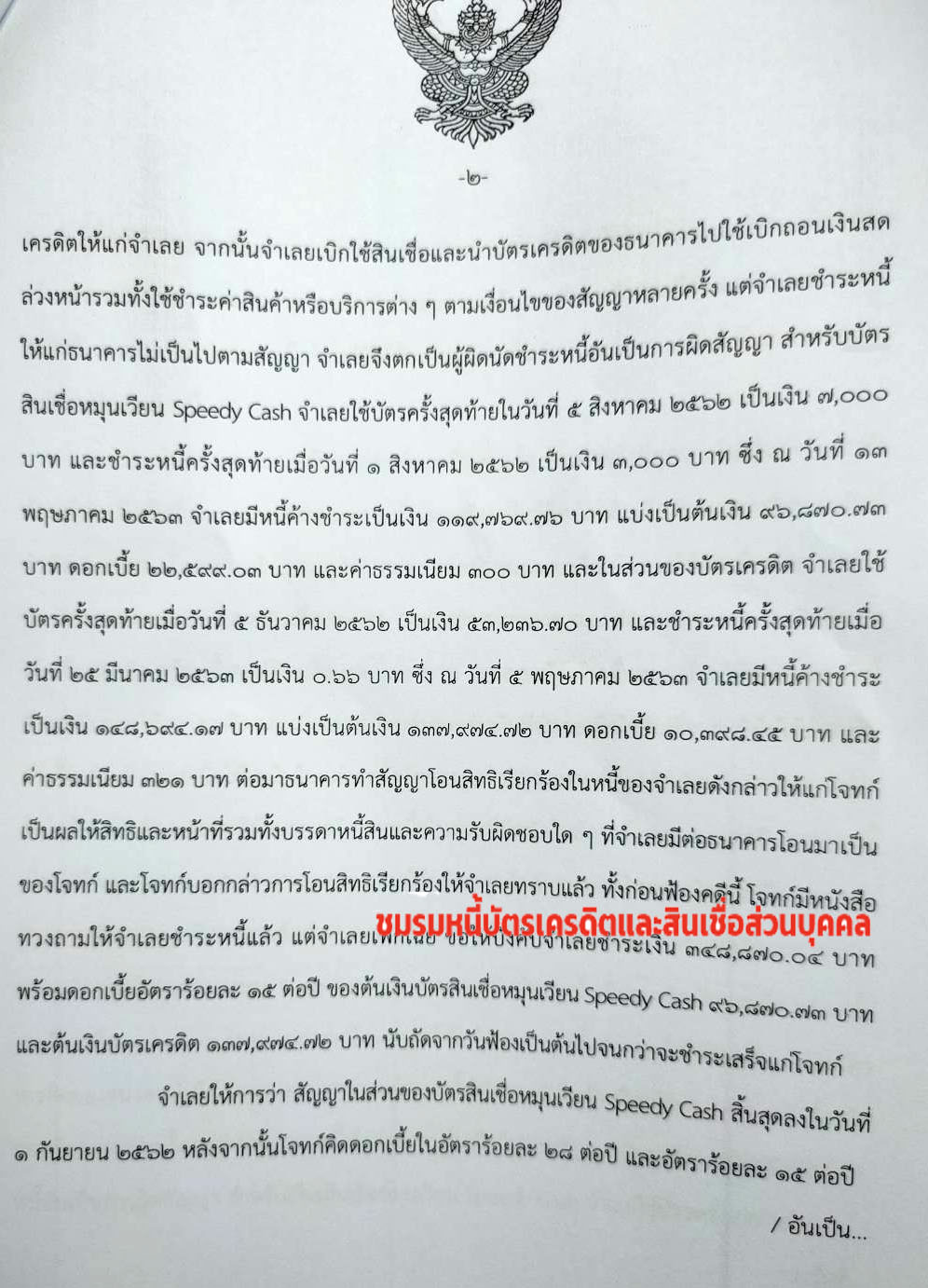

กรณีศึกษาจากสมาชิก สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกโทรมาปรึกษาว่าต้องขึ้นศาลเดือนหน้า จึงดูหมายศาลให้ พบว่าขาดอายุความเกิน 2 ปีแล้ว

ผ่านมานาน 13 ปีแล้วก็ยังฟ้องได้

วันนี้จะอธิบายวิธีการนับอายุความแต่ต้องรู้ก่อนว่าเป็นหนี้อะไรกันแน่

ดูคำฟ้อง+เอกสารแนบท้ายมีรหัสบอกว่า CC จึงแน่ใจได้ว่าเป็นหนี้บัตรเครดิตแน่นอน

บัตรเครดิตมีอายุความ 2 ปีตาม ป.พ.พ.มาตรา 193/34 (7)

Concept การนับอายุความไม่ต่างกัน อยากให้สมาชิกเข้าใจการนับอายุความให้ได้

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ 10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5ปีถ้าอายุความยังไม่ถึง 10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ 5 ปี

CC= เครดิตการ์ด บัตรเครดิตมีอายุความ 2 ปี

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

สมาชิกโทรมาปรึกษาว่าต้องขึ้นศาลเดือนหน้า จึงดูหมายศาลให้ พบว่าขาดอายุความเกิน 2 ปีแล้ว

ผ่านมานาน 13 ปีแล้วก็ยังฟ้องได้

วันนี้จะอธิบายวิธีการนับอายุความแต่ต้องรู้ก่อนว่าเป็นหนี้อะไรกันแน่

ดูคำฟ้อง+เอกสารแนบท้ายมีรหัสบอกว่า CC จึงแน่ใจได้ว่าเป็นหนี้บัตรเครดิตแน่นอน

บัตรเครดิตมีอายุความ 2 ปีตาม ป.พ.พ.มาตรา 193/34 (7)

Concept การนับอายุความไม่ต่างกัน อยากให้สมาชิกเข้าใจการนับอายุความให้ได้

จุดสังเกตตัวย่อของผลิตภัณฑ์ยูโอบีสู้ผิดอาจแพ้คดีได้

UC = วงเงินยูเครดิตหรือยูโอบี แคชพลัส เป็นบัตรกดเงินสด มีอายุความ 10 ปี

ดอกเบี้ยค้างชำระมีอายุความ5ปีถ้าอายุความยังไม่ถึง 10 ปีสู้เรื่องดอกเบี้ยจะได้เบาลงเหลือแต่เงินต้น

IC = ไอแคชหรือยูโอบีไอแคช เป็นสินเชื่อส่วนบุคคลผ่อนชำระเป็นงวดๆ

มีอายุความ 5 ปี

CC= เครดิตการ์ด บัตรเครดิตมีอายุความ 2 ปี

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 2 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2770

- ขอบคุณที่รับ: 1210

2 ปี 2 เดือน ที่ผ่านมา - 2 ปี 2 เดือน ที่ผ่านมา #125687

โดย Badman

Replied by Badman on topic อายุความของหนี้ แต่ละประเภท

กรณีศึกษาจากสมาชิก สู้คดีเรื่องอายุความบัตรเครดิต SCB และสู้คดีเรื่องดอกเบี้ยบัตรกดเงินสดspeedy cash ที่

บริษัทบริหารสินทรัพย์ซื้อหนี้มาบริหาร จากที่ดูพบว่าที่แน่ๆบัตรเครดิต SCB ที่ขายหนี้ให้กับบริษัทบริหารสินทรัพย์ ตั้งแต่ช่วงปี 2563

ส่วนใหญ่ขาดอายุความ 2 ปีแล้ว ส่วนบัตรกดเงินสด Scb Speedy Cash มีอายุความ 10 ปีนั้น ยังไม่หมดอายุความแน่นอน

หนี้ที่สมาชิกถูกฟ้องมา รวม 2บัตร มียอดสูงถึง 3 แสนบาท จึงสู้คดีให้สมาชิกเพื่อลดภาระหนี้ที่ถูกฟ้องลงมา

ให้มากที่สุดเท่าที่จะช่วยได้ หนี้ส่วนที่เหลือให้สมาชิกเจรจาต่อรองกับเจ้าหนี้เอาครับ

นี่คือคำพิพากษาที่สมาชิกส่งมาให้สมาชิกได้ศึกษากันครับ

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

บริษัทบริหารสินทรัพย์ซื้อหนี้มาบริหาร จากที่ดูพบว่าที่แน่ๆบัตรเครดิต SCB ที่ขายหนี้ให้กับบริษัทบริหารสินทรัพย์ ตั้งแต่ช่วงปี 2563

ส่วนใหญ่ขาดอายุความ 2 ปีแล้ว ส่วนบัตรกดเงินสด Scb Speedy Cash มีอายุความ 10 ปีนั้น ยังไม่หมดอายุความแน่นอน

หนี้ที่สมาชิกถูกฟ้องมา รวม 2บัตร มียอดสูงถึง 3 แสนบาท จึงสู้คดีให้สมาชิกเพื่อลดภาระหนี้ที่ถูกฟ้องลงมา

ให้มากที่สุดเท่าที่จะช่วยได้ หนี้ส่วนที่เหลือให้สมาชิกเจรจาต่อรองกับเจ้าหนี้เอาครับ

นี่คือคำพิพากษาที่สมาชิกส่งมาให้สมาชิกได้ศึกษากันครับ

ป.พ.พ. มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

ป.พ.พ. มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

#หนี้บัตรเครดิต #โดนฟ้องหนี้บัตรเครดิต #บัตรเครดิตมีอายุความกี่ปี #จ่ายหนี้บัตรเครดิตไม่ไหว

#อายุความสินเชื่อส่วนบุคคล #อายุความบัตรกดเงินสด #อายุความสินเชื่อหมุนเวียน

#คดีสินเชื่อส่วนบุคคล #คดีบัตรเครดิต #อายุความบัตรอิออน #อายุความบัตรยูโอบี

#อายุความบัตรกสิกร #สู้คดีบัตรเครดิตหมดอายุความ

Last edit: 2 ปี 2 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

สมาชิกต่อไปนี้บอกขอบคุณ: tulunu

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tulunu

-

- ออฟไลน์

- พันตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 879

- ขอบคุณที่รับ: 713

2 ปี 2 เดือน ที่ผ่านมา #125690

โดย tulunu

Replied by tulunu on topic อายุความของหนี้ แต่ละประเภท

จากเคสนี้ ฟ้องรวม ยังโชคดี บัตรเครดิต ยก แต่บัตรกดเงินสด ยอดใหญ่เลย อายุความก็นาน

จ่ายศาลด้วย เป็นกำลังใจให้เคสนี้ มากๆ เลยนะคะ

จ่ายศาลด้วย เป็นกำลังใจให้เคสนี้ มากๆ เลยนะคะ

สมาชิกต่อไปนี้บอกขอบคุณ: Badman

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Badman, konsiam

เวลาที่ใช้ในการสร้างหน้าเว็บ: 1.223 วินาที