- จำนวนโพสต์: 8

- ขอบคุณที่รับ: 1

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

- Debbty

-

ผู้เขียนหัวข้อ

ผู้เขียนหัวข้อ

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

4 ปี 1 วัน ที่ผ่านมา #115038

โดย Debbty

เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!! was created by Debbty

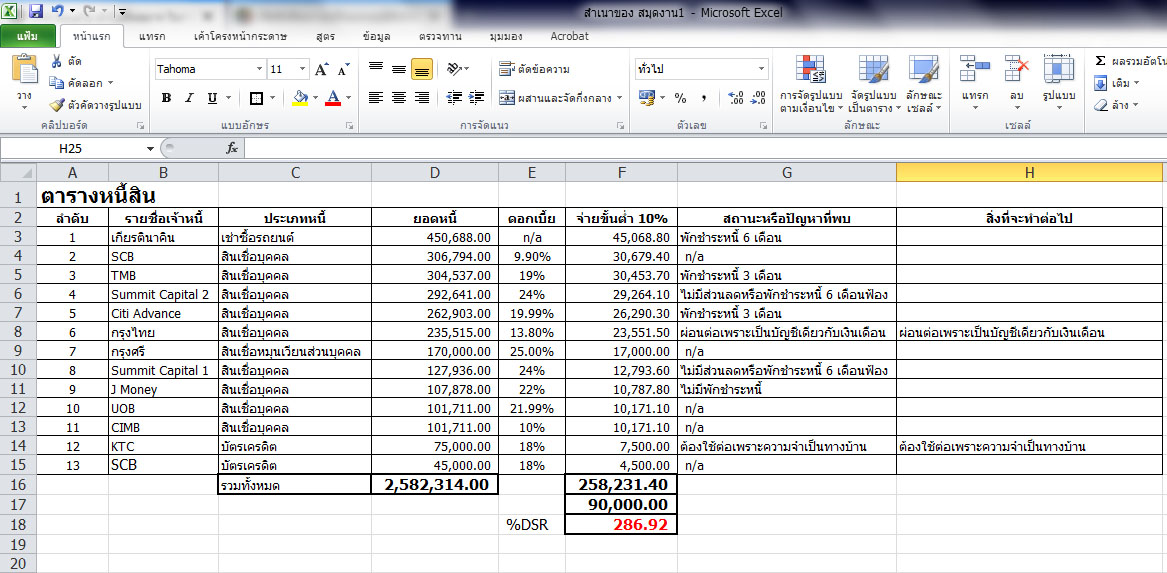

สวัสดีค่ะ ทุกคน หลังจาก อ่านข้อมูลสำคัญๆหลายอย่างในเว็บหนี้มาพักใหญ่น่าจะ2-3 เดือน เพื่อรวบรวมความรู้ ความเข้มแข็งพลังใจ ความกล้าเผชิญปัญหา ก่อนจะมาสมัครสมาชิกไม่นานนี้ ตอนนี้มีความเข้มแข็งพอประมาณแล้ว (บวกกับเพิ่งถูกมิจฉาชีพหลอกเงินไปอีก 6หมื่น สดๆร้อนๆ) จึงขอตั้งสติเผชิญหน้ากับความจริงทำ เริ่มทำตามแนวทางที่ผู้มีประสบการณ์หลายท่านแนะนำ คือการสรุปตารางหนี้ทั้งหมดของตัวเอง และดูภาระ หันมามองตัวเอง หันมทบทวนหลายๆอย่าง หลังจากทุกท่านดูแล้ว ทางเราจะขอคำชี้แนะและขอคำปรึกษาในลำดับถัดไปค่ะ ^____^

เชิญรับชม ณ บัดนี้!!!!! ^O^

อันนี้คืออัพเดท ยอดหนี้ ณ วันที่ 14 เม.ย.63 ค่ะ ทุกบัญชี สถานะจ่ายปกติ ไม่เคยจ่ายเลท หรือติดบูโร

และสถานะของทุกรายการล่าสุด ณ วันที่ 17 เม.ย.63 ได้ขอเข้าร่วมโครงการพักชำระหนี้ผลกระทบจาก COVID 19 หมดแล้ว (ซึ่งก็อยู่ระหว่างพิจารณา บางอันก็ confirm แล้ว บางอันก็อยู่ระหว่างพิจารณาจะมาอัพเดทให้ทราบเรื่อยๆนะคะ ปล. เหตุผลที่เอาทุกอย่างเข้าร่วมโครงการเพระาจะได้มีเวลาพักหายใจและเก็บเงินได้ก่อนนึงด้วยล่ะ)

1. กรุงศรี ประเภท สินเชื่อหมุนเวียนส่วนบุคคล ดอกเบี้ย 25% ยอดหนี้ 170,000 บาท

2. Summit Capital 1ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 24% ยอดหนี้ 127,936 บาท (เพิ่งทราบจากคุณสมาชิก DDP65 ว่าไม่มีลดไม่มี H/C 6 เดือน ฟ้องอย่างเดียว)

3. Summit Capital 2 ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 24% ยอดหนี้ 292,641 บาท (เพิ่งทราบจากคุณสมาชิก DDP65 ว่าไม่มีลดไม่มี H/C 6 เดือน ฟ้องอย่างเดียว)

4. J Money ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 22% ยอดหนี้ 107,878 บาท /ช่วงCOVID ไม่มีพักแต่ให้จ่ายขั้นต่ำ ดูแล้วจ่ายแต่ดอกแพงด้วย

5. UOB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 21.99% ยอดหนี้ 101,711 บาท

6. CIMB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 10% ยอดหนี้ 101,711 บาท

7. Citi Advance ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 19.99% ยอดหนี้ 262,903 บาท / confirm แล้วได้พักชำระ 3 งวด

8. กรุงไทย ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 13.80% ยอดหนี้ 235,515 บาท / ต้องผ่อนต่อเพราะเป็นบัญชีเดียวกับเงินเดือน มีการหักเงินเดือนอัตโนมัติจ่ายทุกงวด

9. TMB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 19% ยอดหนี้ 304,537 บาท / confirm แล้วได้พักชำระ 3 งวด

10. SCB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 9.9% ยอดหนี้ 3067,941 บาท

11. KTC ประเภท บัตรเครดิต ดอกเบี้ย 18% ยอดหนี้ 75,000 บาท ต้องใช้ต่อเพราะความจำเป็นทางบ้าน

12. SCB ประเภท บัตรเครดิต ดอกเบี้ย 18% ยอดหนี้ 45,000 บาท

13. เกียรตินาคิน ประเภทสินเชื่อรถยนต์ ยอดหนี้ 450,688 บาท / Confirm มาแล้วได้พักชำระเงินต้น6งวด ส่วนดอกเบี้ยไปจ่ายงวดสุดท้าย รถเราต้องผ่อนต่อเพราะทั้งบ้านมีรถคันเดียว

รวมทั้งสิ้น ก็ราวๆ 2.7 ล้านบาทจ้าาาาา!! (เงินเดือนเรา 9x,xxx)

ถ้าเทียบหนี้กับบางคนก็อาจว่ามากบ้าง น้อยบ้าง หรือพอๆกัน แต่หลังจากได้ไปอ่านของหลายๆท่านก็มีมากกว่าเราหลายเท่าก็มี จึงทำให้มีกำลังใจมากขึ้นอีกหน่อย

อะ ขอเข้าสู่คำถาม อังนี้ค่ะ

1. ช่วงที่พักชำระหนี้ประมาณ3 เดือน ก็จะทำให้เรามีเงินเก็บ หลังจากหัก คชจ ต่างๆของที่บ้าน เลขกลมๆก็ประมาณ 110,000-120,000 บาท

เมื่อครบ3 เดือนแล้ว เราควรจะเอาไปปิดตัวไหนก่อนเป็นรายการแรกดีคะ ปิดตัวที่ดอกสูงก่อน หรือปิดรายการที่ทวงโหด / ไม่มียอดลด ซึ่งคือรายการที่เท่าไหร่คะ ขอคำแนะนำหน่อยค่า

2. เรามีผ่อนรถตามปกติกับทางเกียรตินาคินถามว่า ถ้ากรณีถึงที่สุดแล้วมีการฟ้องศาล จะมีเจ้าไหนสามารถมายึดรถเราไปได้หรือไม่คะ (ตอบในใจว่าไม่ได้เพราะรถไมไ่ด้เป็นของเราโดยสมบูรณ์ และเรายังผ่อนปกติกับเกียรตินาคิน เราเข้าใจถูกต้องมั้ยคะ)

3. summit capital มียอดอยู่2รายการ เห็นว่าไม่มีส่วนลด หรือ H/C ใดๆ ปกติเค้าจะฟ้องรวมกันเลยใช่มั้ยคะ ตอนนี้ไม่แน่ใจว่าจะได้พักชำระทั้ง2 ยอดมั้ย ถ้าได้ ก็น่าจะเริ่มนับจ่ายปกติตั้งแต่ ส.ค. 63 ถ้าเราปล่อยให้หนี้เน่า 6 เดือน แล้วเค้าฟ้อง ก็อาจต้องรอลุ้นเข้าโครงการคลินิคแก้หนี้ เฟส 4 ซึ่งไม่รู้จะมีหรือไม่

4. ได้ข่าวว่า UOB ฟ้องไว แต่ไม่แน่ใจว่า รวมถึงสินเชื่อด้วยหรือไม่คะ ถ้าเรามีบัญชีเงินฝาก(บัญชีไม่มีเงินแต่ต้องเปิดร่วม เพราะเราซื้อกองทุนกับเค้าทิ้งไว้ เค้าสามารถมายึดไปได้มั้ยคะ ถ้าได้ จะเป็นช่วงก่อนฟ้อง หรือ ยังไม่ฟ้องคะ รบกวนขอความรู้หน่อยค่า)

5. ในทุกเจ้าที่กล่าวมานี้ เจ้าไหนทวงโหด เจ้าไหนใจดี ใจร้ายยังไง มาแชร์กันได้เลยนะคะ

เบื้องต้นมีคำถามเท่านี้ก่อนค่ะ จริงๆเหมมือนจะยังมีอะไรในหัวมากมาย ที่ยังเรียบเรียงไม่ถูก ค่อยๆเป็นค่อยๆไปดีกว่า ตอนนี้พ่อแม่ พี่น้องไม่มีใครรู้เพราะเราอยู่คอนโดคนเดียว (และยังไม่มีครอบครัวก็เลยไม่ได้บอกใคร) หันมาปรึกษาครอบครัวในนี้แทนค่ะ นอนไม่หลับคิดมากคนเดียวมาหลายเดือน ยิ่งหลังๆก็พยายามเก็บรวมรวมข้อมูลอ่านสารพัด หวังว่าทุกอย่างจะคลี่คลายไปด้วยดี และสุดท้ายขอกำลังใจจากทุกคนด้วยนะคะ

ขอบพระคุณล่วงหน้าสำหรับคำแนะนำและกำลังใจค่ะ =/\=

เชิญรับชม ณ บัดนี้!!!!! ^O^

อันนี้คืออัพเดท ยอดหนี้ ณ วันที่ 14 เม.ย.63 ค่ะ ทุกบัญชี สถานะจ่ายปกติ ไม่เคยจ่ายเลท หรือติดบูโร

และสถานะของทุกรายการล่าสุด ณ วันที่ 17 เม.ย.63 ได้ขอเข้าร่วมโครงการพักชำระหนี้ผลกระทบจาก COVID 19 หมดแล้ว (ซึ่งก็อยู่ระหว่างพิจารณา บางอันก็ confirm แล้ว บางอันก็อยู่ระหว่างพิจารณาจะมาอัพเดทให้ทราบเรื่อยๆนะคะ ปล. เหตุผลที่เอาทุกอย่างเข้าร่วมโครงการเพระาจะได้มีเวลาพักหายใจและเก็บเงินได้ก่อนนึงด้วยล่ะ)

1. กรุงศรี ประเภท สินเชื่อหมุนเวียนส่วนบุคคล ดอกเบี้ย 25% ยอดหนี้ 170,000 บาท

2. Summit Capital 1ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 24% ยอดหนี้ 127,936 บาท (เพิ่งทราบจากคุณสมาชิก DDP65 ว่าไม่มีลดไม่มี H/C 6 เดือน ฟ้องอย่างเดียว)

3. Summit Capital 2 ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 24% ยอดหนี้ 292,641 บาท (เพิ่งทราบจากคุณสมาชิก DDP65 ว่าไม่มีลดไม่มี H/C 6 เดือน ฟ้องอย่างเดียว)

4. J Money ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 22% ยอดหนี้ 107,878 บาท /ช่วงCOVID ไม่มีพักแต่ให้จ่ายขั้นต่ำ ดูแล้วจ่ายแต่ดอกแพงด้วย

5. UOB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 21.99% ยอดหนี้ 101,711 บาท

6. CIMB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 10% ยอดหนี้ 101,711 บาท

7. Citi Advance ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 19.99% ยอดหนี้ 262,903 บาท / confirm แล้วได้พักชำระ 3 งวด

8. กรุงไทย ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 13.80% ยอดหนี้ 235,515 บาท / ต้องผ่อนต่อเพราะเป็นบัญชีเดียวกับเงินเดือน มีการหักเงินเดือนอัตโนมัติจ่ายทุกงวด

9. TMB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 19% ยอดหนี้ 304,537 บาท / confirm แล้วได้พักชำระ 3 งวด

10. SCB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 9.9% ยอดหนี้ 3067,941 บาท

11. KTC ประเภท บัตรเครดิต ดอกเบี้ย 18% ยอดหนี้ 75,000 บาท ต้องใช้ต่อเพราะความจำเป็นทางบ้าน

12. SCB ประเภท บัตรเครดิต ดอกเบี้ย 18% ยอดหนี้ 45,000 บาท

13. เกียรตินาคิน ประเภทสินเชื่อรถยนต์ ยอดหนี้ 450,688 บาท / Confirm มาแล้วได้พักชำระเงินต้น6งวด ส่วนดอกเบี้ยไปจ่ายงวดสุดท้าย รถเราต้องผ่อนต่อเพราะทั้งบ้านมีรถคันเดียว

รวมทั้งสิ้น ก็ราวๆ 2.7 ล้านบาทจ้าาาาา!! (เงินเดือนเรา 9x,xxx)

ถ้าเทียบหนี้กับบางคนก็อาจว่ามากบ้าง น้อยบ้าง หรือพอๆกัน แต่หลังจากได้ไปอ่านของหลายๆท่านก็มีมากกว่าเราหลายเท่าก็มี จึงทำให้มีกำลังใจมากขึ้นอีกหน่อย

อะ ขอเข้าสู่คำถาม อังนี้ค่ะ

1. ช่วงที่พักชำระหนี้ประมาณ3 เดือน ก็จะทำให้เรามีเงินเก็บ หลังจากหัก คชจ ต่างๆของที่บ้าน เลขกลมๆก็ประมาณ 110,000-120,000 บาท

เมื่อครบ3 เดือนแล้ว เราควรจะเอาไปปิดตัวไหนก่อนเป็นรายการแรกดีคะ ปิดตัวที่ดอกสูงก่อน หรือปิดรายการที่ทวงโหด / ไม่มียอดลด ซึ่งคือรายการที่เท่าไหร่คะ ขอคำแนะนำหน่อยค่า

2. เรามีผ่อนรถตามปกติกับทางเกียรตินาคินถามว่า ถ้ากรณีถึงที่สุดแล้วมีการฟ้องศาล จะมีเจ้าไหนสามารถมายึดรถเราไปได้หรือไม่คะ (ตอบในใจว่าไม่ได้เพราะรถไมไ่ด้เป็นของเราโดยสมบูรณ์ และเรายังผ่อนปกติกับเกียรตินาคิน เราเข้าใจถูกต้องมั้ยคะ)

3. summit capital มียอดอยู่2รายการ เห็นว่าไม่มีส่วนลด หรือ H/C ใดๆ ปกติเค้าจะฟ้องรวมกันเลยใช่มั้ยคะ ตอนนี้ไม่แน่ใจว่าจะได้พักชำระทั้ง2 ยอดมั้ย ถ้าได้ ก็น่าจะเริ่มนับจ่ายปกติตั้งแต่ ส.ค. 63 ถ้าเราปล่อยให้หนี้เน่า 6 เดือน แล้วเค้าฟ้อง ก็อาจต้องรอลุ้นเข้าโครงการคลินิคแก้หนี้ เฟส 4 ซึ่งไม่รู้จะมีหรือไม่

4. ได้ข่าวว่า UOB ฟ้องไว แต่ไม่แน่ใจว่า รวมถึงสินเชื่อด้วยหรือไม่คะ ถ้าเรามีบัญชีเงินฝาก(บัญชีไม่มีเงินแต่ต้องเปิดร่วม เพราะเราซื้อกองทุนกับเค้าทิ้งไว้ เค้าสามารถมายึดไปได้มั้ยคะ ถ้าได้ จะเป็นช่วงก่อนฟ้อง หรือ ยังไม่ฟ้องคะ รบกวนขอความรู้หน่อยค่า)

5. ในทุกเจ้าที่กล่าวมานี้ เจ้าไหนทวงโหด เจ้าไหนใจดี ใจร้ายยังไง มาแชร์กันได้เลยนะคะ

เบื้องต้นมีคำถามเท่านี้ก่อนค่ะ จริงๆเหมมือนจะยังมีอะไรในหัวมากมาย ที่ยังเรียบเรียงไม่ถูก ค่อยๆเป็นค่อยๆไปดีกว่า ตอนนี้พ่อแม่ พี่น้องไม่มีใครรู้เพราะเราอยู่คอนโดคนเดียว (และยังไม่มีครอบครัวก็เลยไม่ได้บอกใคร) หันมาปรึกษาครอบครัวในนี้แทนค่ะ นอนไม่หลับคิดมากคนเดียวมาหลายเดือน ยิ่งหลังๆก็พยายามเก็บรวมรวมข้อมูลอ่านสารพัด หวังว่าทุกอย่างจะคลี่คลายไปด้วยดี และสุดท้ายขอกำลังใจจากทุกคนด้วยนะคะ

ขอบพระคุณล่วงหน้าสำหรับคำแนะนำและกำลังใจค่ะ =/\=

สมาชิกต่อไปนี้บอกขอบคุณ: Dadada

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Dadada

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 133

- ขอบคุณที่รับ: 109

4 ปี 1 วัน ที่ผ่านมา #115039

โดย Dadada

Replied by Dadada on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

เข้ามาเกาะตามแนวทางด้วย

ขอโทษที่อาจไม่ได้แนะนำอะไร เท่าไหร่

แค่อยากบอกว่า สถานการณ์เราคล้ายๆ กันเลยค่ะ โดยเฉพาะอยู่คอนโดคนเดียว เรื่องนี้ก็ยังไม่ได้บอกใคร เครียดนอนไม่หลับ >////<

กอดและเป็นกำลังใจให้นะคะ สู้ๆค่ะ สู้ๆไปด้วยกัน

ขอโทษที่อาจไม่ได้แนะนำอะไร เท่าไหร่

แค่อยากบอกว่า สถานการณ์เราคล้ายๆ กันเลยค่ะ โดยเฉพาะอยู่คอนโดคนเดียว เรื่องนี้ก็ยังไม่ได้บอกใคร เครียดนอนไม่หลับ >////<

กอดและเป็นกำลังใจให้นะคะ สู้ๆค่ะ สู้ๆไปด้วยกัน

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Debbty

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 8

- ขอบคุณที่รับ: 1

4 ปี 1 วัน ที่ผ่านมา #115040

โดย Debbty

Replied by Debbty on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

ขอบคุณมากนะคะ เรามาสู้ไปพร้อมๆกันเนอะ เคยอ่านเจอบอกว่า"เป็นหนี้ อย่าชดใช้ด้วยชีวิต" คนอื่นๆยังผ่านมาได้ ทำไมเราจะผ่านมันไปไม่ได้เนาะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2442

- ขอบคุณที่รับ: 1137

4 ปี 1 วัน ที่ผ่านมา - 4 ปี 1 วัน ที่ผ่านมา #115041

โดย Badman

1. ปิดหนี้ที่ให้ส่วนลดมากที่สุดก่อนครับปิดกรุงศรีก่อนเลย

2. ยึดไม่ได้เพราะกรรมสิทธิ์ในสัญญาเช่าซื้อยังเป็นของไฟแนนซ์ครับ

3. คลินิคแก้หนี้ไม่แน่นอนครับบางกระแสบอกว่าอาจเปิดปีหน้า ซึ่งต้องหยุดรายนี้ไปก่อนเพื่อปิดรายอื่นไป

4. ยูโอบีนโยบายไม่แน่นอนแต่มีโครงการพักชำระหนี้แน่นอนควรเข้าร่วมเพื่อยืดระยะเวลาออกไป

5. ผมว่าพอๆ กันแต่เคทีซีฟ้องไวนะครับ 4 เดือนฟ้องแล้ว แต่ช่วงนี้อาจจะฟ้องช้า ควรเก็บเงินสดไว้ให้มากที่สุด

ผมทำตารางหนี้ออกมาให้ดูเพื่อดูภาพรวมของปัญหา ที่คุณให้มานั้นดูยาก ถ้าไม่ทำเป็นตารางคงดูลำบาก

จากที่ดูค่า DSR สูงมาก ปรับโครงสร้างหนี้ไม่รอดแน่เพราะอัตราการผ่อนหนี้ต่อเดือนเมื่อเทียบกับรายรับมันทะลุรายรับไปมากแล้ว

ปลายทางสุดท้ายอาจถูกอายัดเงินเดือนเหลือ 2 หมื่น ถ้าไม่อยากเป็นแบบนั้นต้องหามาปิดให้ได้หรือทำเรื่องลดวงเงินอายัดภายหลัง

และที่สำคัญควรเช็คเครดิตบูโรเก็บไว้ด้วยครับ

Replied by Badman on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

1. ปิดหนี้ที่ให้ส่วนลดมากที่สุดก่อนครับปิดกรุงศรีก่อนเลย

2. ยึดไม่ได้เพราะกรรมสิทธิ์ในสัญญาเช่าซื้อยังเป็นของไฟแนนซ์ครับ

3. คลินิคแก้หนี้ไม่แน่นอนครับบางกระแสบอกว่าอาจเปิดปีหน้า ซึ่งต้องหยุดรายนี้ไปก่อนเพื่อปิดรายอื่นไป

4. ยูโอบีนโยบายไม่แน่นอนแต่มีโครงการพักชำระหนี้แน่นอนควรเข้าร่วมเพื่อยืดระยะเวลาออกไป

5. ผมว่าพอๆ กันแต่เคทีซีฟ้องไวนะครับ 4 เดือนฟ้องแล้ว แต่ช่วงนี้อาจจะฟ้องช้า ควรเก็บเงินสดไว้ให้มากที่สุด

ผมทำตารางหนี้ออกมาให้ดูเพื่อดูภาพรวมของปัญหา ที่คุณให้มานั้นดูยาก ถ้าไม่ทำเป็นตารางคงดูลำบาก

จากที่ดูค่า DSR สูงมาก ปรับโครงสร้างหนี้ไม่รอดแน่เพราะอัตราการผ่อนหนี้ต่อเดือนเมื่อเทียบกับรายรับมันทะลุรายรับไปมากแล้ว

ปลายทางสุดท้ายอาจถูกอายัดเงินเดือนเหลือ 2 หมื่น ถ้าไม่อยากเป็นแบบนั้นต้องหามาปิดให้ได้หรือทำเรื่องลดวงเงินอายัดภายหลัง

และที่สำคัญควรเช็คเครดิตบูโรเก็บไว้ด้วยครับ

Last edit: 4 ปี 1 วัน ที่ผ่านมา by Badman.

สมาชิกต่อไปนี้บอกขอบคุณ: Dadada

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Debbty

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 8

- ขอบคุณที่รับ: 1

4 ปี 1 วัน ที่ผ่านมา #115044

โดย Debbty

ขอบคุณมากเลยค่ะๆ และขอโทษทีค่า พอดีจริงๆทำตารางไว้เองแล้ว แต่แนบไม่เป็นตั้งแต่แรก

นี่จึงขออนุญาตแนบภาพมาประกอบให้ค่ะ ส่วนของเกียรตินาคินนั้นเป็นรถยนต์ค่ะ ผ่อนเดือนละ 9,014 บาทเท่านั้นไม่ใช่ 4.5 หมื่นดังที่ใส่มาในตารางค่า

นอกนั้นจะรีบดำเนินการตามที่แนะนำค่ะ ขอบคุณมากค่ะ

Replied by Debbty on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

Badman เขียน:

1. ปิดหนี้ที่ให้ส่วนลดมากที่สุดก่อนครับปิดกรุงศรีก่อนเลย

2. ยึดไม่ได้เพราะกรรมสิทธิ์ในสัญญาเช่าซื้อยังเป็นของไฟแนนซ์ครับ

3. คลินิคแก้หนี้ไม่แน่นอนครับบางกระแสบอกว่าอาจเปิดปีหน้า ซึ่งต้องหยุดรายนี้ไปก่อนเพื่อปิดรายอื่นไป

4. ยูโอบีนโยบายไม่แน่นอนแต่มีโครงการพักชำระหนี้แน่นอนควรเข้าร่วมเพื่อยืดระยะเวลาออกไป

5. ผมว่าพอๆ กันแต่เคทีซีฟ้องไวนะครับ 4 เดือนฟ้องแล้ว แต่ช่วงนี้อาจจะฟ้องช้า ควรเก็บเงินสดไว้ให้มากที่สุด

ผมทำตารางหนี้ออกมาให้ดูเพื่อดูภาพรวมของปัญหา ที่คุณให้มานั้นดูยาก ถ้าไม่ทำเป็นตารางคงดูลำบาก

จากที่ดูค่า DSR สูงมาก ปรับโครงสร้างหนี้ไม่รอดแน่เพราะอัตราการผ่อนหนี้ต่อเดือนเมื่อเทียบกับรายรับมันทะลุรายรับไปมากแล้ว

ปลายทางสุดท้ายอาจถูกอายัดเงินเดือนเหลือ 2 หมื่น ถ้าไม่อยากเป็นแบบนั้นต้องหามาปิดให้ได้หรือทำเรื่องลดวงเงินอายัดภายหลัง

และที่สำคัญควรเช็คเครดิตบูโรเก็บไว้ด้วยครับ

ขอบคุณมากเลยค่ะๆ และขอโทษทีค่า พอดีจริงๆทำตารางไว้เองแล้ว แต่แนบไม่เป็นตั้งแต่แรก

นี่จึงขออนุญาตแนบภาพมาประกอบให้ค่ะ ส่วนของเกียรตินาคินนั้นเป็นรถยนต์ค่ะ ผ่อนเดือนละ 9,014 บาทเท่านั้นไม่ใช่ 4.5 หมื่นดังที่ใส่มาในตารางค่า

นอกนั้นจะรีบดำเนินการตามที่แนะนำค่ะ ขอบคุณมากค่ะ

ไฟล์ที่แนบมาด้วย:

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Debbty

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 8

- ขอบคุณที่รับ: 1

4 ปี 1 วัน ที่ผ่านมา #115045

โดย Debbty

ส่วนภาระหนี้ต่อเดือนจะอยู่ที่ 92, 320 บาทค่ะ

Replied by Debbty on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

Debbty เขียน:

Badman เขียน:

1. ปิดหนี้ที่ให้ส่วนลดมากที่สุดก่อนครับปิดกรุงศรีก่อนเลย

2. ยึดไม่ได้เพราะกรรมสิทธิ์ในสัญญาเช่าซื้อยังเป็นของไฟแนนซ์ครับ

3. คลินิคแก้หนี้ไม่แน่นอนครับบางกระแสบอกว่าอาจเปิดปีหน้า ซึ่งต้องหยุดรายนี้ไปก่อนเพื่อปิดรายอื่นไป

4. ยูโอบีนโยบายไม่แน่นอนแต่มีโครงการพักชำระหนี้แน่นอนควรเข้าร่วมเพื่อยืดระยะเวลาออกไป

5. ผมว่าพอๆ กันแต่เคทีซีฟ้องไวนะครับ 4 เดือนฟ้องแล้ว แต่ช่วงนี้อาจจะฟ้องช้า ควรเก็บเงินสดไว้ให้มากที่สุด

ผมทำตารางหนี้ออกมาให้ดูเพื่อดูภาพรวมของปัญหา ที่คุณให้มานั้นดูยาก ถ้าไม่ทำเป็นตารางคงดูลำบาก

จากที่ดูค่า DSR สูงมาก ปรับโครงสร้างหนี้ไม่รอดแน่เพราะอัตราการผ่อนหนี้ต่อเดือนเมื่อเทียบกับรายรับมันทะลุรายรับไปมากแล้ว

ปลายทางสุดท้ายอาจถูกอายัดเงินเดือนเหลือ 2 หมื่น ถ้าไม่อยากเป็นแบบนั้นต้องหามาปิดให้ได้หรือทำเรื่องลดวงเงินอายัดภายหลัง

และที่สำคัญควรเช็คเครดิตบูโรเก็บไว้ด้วยครับ

ขอบคุณมากเลยค่ะๆ และขอโทษทีค่า พอดีจริงๆทำตารางไว้เองแล้ว แต่แนบไม่เป็นตั้งแต่แรก

นี่จึงขออนุญาตแนบภาพมาประกอบให้ค่ะ ส่วนของเกียรตินาคินนั้นเป็นรถยนต์ค่ะ ผ่อนเดือนละ 9,014 บาทเท่านั้นไม่ใช่ 4.5 หมื่นดังที่ใส่มาในตารางค่า

นอกนั้นจะรีบดำเนินการตามที่แนะนำค่ะ ขอบคุณมากค่ะ

ส่วนภาระหนี้ต่อเดือนจะอยู่ที่ 92, 320 บาทค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Debbty

-

ผู้เขียนหัวข้อ

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 8

- ขอบคุณที่รับ: 1

4 ปี 1 วัน ที่ผ่านมา #115046

โดย Debbty

Replied by Debbty on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

ขอเรียนชี้แจงเพิ่มเติมอีกนิดค่ะในภาพที่ได้แนบเพิ่มเข้ามา : ส่วนของบัตรเครดิต KTC จริงๆแล้ววงเงินในบัตรมี 96,000 บาท แต่ใช้จริงปกติที่ผ่านมาหลายปีจะอยู่ที่ 5 -70,000 บาทค่ะ จึงใส่ขั้นต่ำไว้ประมาณนั้นค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- chow2516

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 25

- ขอบคุณที่รับ: 0

2 ปี 10 เดือน ที่ผ่านมา #121218

โดย chow2516

สินเชื่อซัทมิท สถานะการณ์ สรุปยังไงครับ มีส่วนลดมั้ย ครับ รบกวนสอบถามครับ

Replied by chow2516 on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

Debbty เขียน:

Debbty เขียน:

Badman เขียน:

1. ปิดหนี้ที่ให้ส่วนลดมากที่สุดก่อนครับปิดกรุงศรีก่อนเลย

2. ยึดไม่ได้เพราะกรรมสิทธิ์ในสัญญาเช่าซื้อยังเป็นของไฟแนนซ์ครับ

3. คลินิคแก้หนี้ไม่แน่นอนครับบางกระแสบอกว่าอาจเปิดปีหน้า ซึ่งต้องหยุดรายนี้ไปก่อนเพื่อปิดรายอื่นไป

4. ยูโอบีนโยบายไม่แน่นอนแต่มีโครงการพักชำระหนี้แน่นอนควรเข้าร่วมเพื่อยืดระยะเวลาออกไป

5. ผมว่าพอๆ กันแต่เคทีซีฟ้องไวนะครับ 4 เดือนฟ้องแล้ว แต่ช่วงนี้อาจจะฟ้องช้า ควรเก็บเงินสดไว้ให้มากที่สุด

ผมทำตารางหนี้ออกมาให้ดูเพื่อดูภาพรวมของปัญหา ที่คุณให้มานั้นดูยาก ถ้าไม่ทำเป็นตารางคงดูลำบาก

จากที่ดูค่า DSR สูงมาก ปรับโครงสร้างหนี้ไม่รอดแน่เพราะอัตราการผ่อนหนี้ต่อเดือนเมื่อเทียบกับรายรับมันทะลุรายรับไปมากแล้ว

ปลายทางสุดท้ายอาจถูกอายัดเงินเดือนเหลือ 2 หมื่น ถ้าไม่อยากเป็นแบบนั้นต้องหามาปิดให้ได้หรือทำเรื่องลดวงเงินอายัดภายหลัง

และที่สำคัญควรเช็คเครดิตบูโรเก็บไว้ด้วยครับ

ขอบคุณมากเลยค่ะๆ และขอโทษทีค่า พอดีจริงๆทำตารางไว้เองแล้ว แต่แนบไม่เป็นตั้งแต่แรก

นี่จึงขออนุญาตแนบภาพมาประกอบให้ค่ะ ส่วนของเกียรตินาคินนั้นเป็นรถยนต์ค่ะ ผ่อนเดือนละ 9,014 บาทเท่านั้นไม่ใช่ 4.5 หมื่นดังที่ใส่มาในตารางค่า

นอกนั้นจะรีบดำเนินการตามที่แนะนำค่ะ ขอบคุณมากค่ะ

ส่วนภาระหนี้ต่อเดือนจะอยู่ที่ 92, 320 บาทค่ะ

สินเชื่อซัทมิท สถานะการณ์ สรุปยังไงครับ มีส่วนลดมั้ย ครับ รบกวนสอบถามครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Lusifer

-

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 101

- ขอบคุณที่รับ: 82

2 ปี 9 เดือน ที่ผ่านมา - 2 ปี 9 เดือน ที่ผ่านมา #121424

โดย Lusifer

เอาใจช่วยขอให้ได้แนวทางที่เหมาะสมกับตัวเองครับ

Replied by Lusifer on topic เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

Debbty เขียน: สวัสดีค่ะ ทุกคน หลังจาก อ่านข้อมูลสำคัญๆหลายอย่างในเว็บหนี้มาพักใหญ่น่าจะ2-3 เดือน เพื่อรวบรวมความรู้ ความเข้มแข็งพลังใจ ความกล้าเผชิญปัญหา ก่อนจะมาสมัครสมาชิกไม่นานนี้ ตอนนี้มีความเข้มแข็งพอประมาณแล้ว (บวกกับเพิ่งถูกมิจฉาชีพหลอกเงินไปอีก 6หมื่น สดๆร้อนๆ) จึงขอตั้งสติเผชิญหน้ากับความจริงทำ เริ่มทำตามแนวทางที่ผู้มีประสบการณ์หลายท่านแนะนำ คือการสรุปตารางหนี้ทั้งหมดของตัวเอง และดูภาระ หันมามองตัวเอง หันมทบทวนหลายๆอย่าง หลังจากทุกท่านดูแล้ว ทางเราจะขอคำชี้แนะและขอคำปรึกษาในลำดับถัดไปค่ะ ^____^

เชิญรับชม ณ บัดนี้!!!!! ^O^

อันนี้คืออัพเดท ยอดหนี้ ณ วันที่ 14 เม.ย.63 ค่ะ ทุกบัญชี สถานะจ่ายปกติ ไม่เคยจ่ายเลท หรือติดบูโร

และสถานะของทุกรายการล่าสุด ณ วันที่ 17 เม.ย.63 ได้ขอเข้าร่วมโครงการพักชำระหนี้ผลกระทบจาก COVID 19 หมดแล้ว (ซึ่งก็อยู่ระหว่างพิจารณา บางอันก็ confirm แล้ว บางอันก็อยู่ระหว่างพิจารณาจะมาอัพเดทให้ทราบเรื่อยๆนะคะ ปล. เหตุผลที่เอาทุกอย่างเข้าร่วมโครงการเพระาจะได้มีเวลาพักหายใจและเก็บเงินได้ก่อนนึงด้วยล่ะ)

1. กรุงศรี ประเภท สินเชื่อหมุนเวียนส่วนบุคคล ดอกเบี้ย 25% ยอดหนี้ 170,000 บาท

2. Summit Capital 1ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 24% ยอดหนี้ 127,936 บาท (เพิ่งทราบจากคุณสมาชิก DDP65 ว่าไม่มีลดไม่มี H/C 6 เดือน ฟ้องอย่างเดียว)

3. Summit Capital 2 ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 24% ยอดหนี้ 292,641 บาท (เพิ่งทราบจากคุณสมาชิก DDP65 ว่าไม่มีลดไม่มี H/C 6 เดือน ฟ้องอย่างเดียว)

4. J Money ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 22% ยอดหนี้ 107,878 บาท /ช่วงCOVID ไม่มีพักแต่ให้จ่ายขั้นต่ำ ดูแล้วจ่ายแต่ดอกแพงด้วย

5. UOB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 21.99% ยอดหนี้ 101,711 บาท

6. CIMB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 10% ยอดหนี้ 101,711 บาท

7. Citi Advance ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 19.99% ยอดหนี้ 262,903 บาท / confirm แล้วได้พักชำระ 3 งวด

8. กรุงไทย ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 13.80% ยอดหนี้ 235,515 บาท / ต้องผ่อนต่อเพราะเป็นบัญชีเดียวกับเงินเดือน มีการหักเงินเดือนอัตโนมัติจ่ายทุกงวด

9. TMB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 19% ยอดหนี้ 304,537 บาท / confirm แล้วได้พักชำระ 3 งวด

10. SCB ประเภท สินเชื่อส่วนบุคคล ดอกเบี้ย 9.9% ยอดหนี้ 3067,941 บาท

11. KTC ประเภท บัตรเครดิต ดอกเบี้ย 18% ยอดหนี้ 75,000 บาท ต้องใช้ต่อเพราะความจำเป็นทางบ้าน

12. SCB ประเภท บัตรเครดิต ดอกเบี้ย 18% ยอดหนี้ 45,000 บาท

13. เกียรตินาคิน ประเภทสินเชื่อรถยนต์ ยอดหนี้ 450,688 บาท / Confirm มาแล้วได้พักชำระเงินต้น6งวด ส่วนดอกเบี้ยไปจ่ายงวดสุดท้าย รถเราต้องผ่อนต่อเพราะทั้งบ้านมีรถคันเดียว

รวมทั้งสิ้น ก็ราวๆ 2.7 ล้านบาทจ้าาาาา!! (เงินเดือนเรา 9x,xxx)

ถ้าเทียบหนี้กับบางคนก็อาจว่ามากบ้าง น้อยบ้าง หรือพอๆกัน แต่หลังจากได้ไปอ่านของหลายๆท่านก็มีมากกว่าเราหลายเท่าก็มี จึงทำให้มีกำลังใจมากขึ้นอีกหน่อย

อะ ขอเข้าสู่คำถาม อังนี้ค่ะ

1. ช่วงที่พักชำระหนี้ประมาณ3 เดือน ก็จะทำให้เรามีเงินเก็บ หลังจากหัก คชจ ต่างๆของที่บ้าน เลขกลมๆก็ประมาณ 110,000-120,000 บาท

เมื่อครบ3 เดือนแล้ว เราควรจะเอาไปปิดตัวไหนก่อนเป็นรายการแรกดีคะ ปิดตัวที่ดอกสูงก่อน หรือปิดรายการที่ทวงโหด / ไม่มียอดลด ซึ่งคือรายการที่เท่าไหร่คะ ขอคำแนะนำหน่อยค่า

2. เรามีผ่อนรถตามปกติกับทางเกียรตินาคินถามว่า ถ้ากรณีถึงที่สุดแล้วมีการฟ้องศาล จะมีเจ้าไหนสามารถมายึดรถเราไปได้หรือไม่คะ (ตอบในใจว่าไม่ได้เพราะรถไมไ่ด้เป็นของเราโดยสมบูรณ์ และเรายังผ่อนปกติกับเกียรตินาคิน เราเข้าใจถูกต้องมั้ยคะ)

3. summit capital มียอดอยู่2รายการ เห็นว่าไม่มีส่วนลด หรือ H/C ใดๆ ปกติเค้าจะฟ้องรวมกันเลยใช่มั้ยคะ ตอนนี้ไม่แน่ใจว่าจะได้พักชำระทั้ง2 ยอดมั้ย ถ้าได้ ก็น่าจะเริ่มนับจ่ายปกติตั้งแต่ ส.ค. 63 ถ้าเราปล่อยให้หนี้เน่า 6 เดือน แล้วเค้าฟ้อง ก็อาจต้องรอลุ้นเข้าโครงการคลินิคแก้หนี้ เฟส 4 ซึ่งไม่รู้จะมีหรือไม่

4. ได้ข่าวว่า UOB ฟ้องไว แต่ไม่แน่ใจว่า รวมถึงสินเชื่อด้วยหรือไม่คะ ถ้าเรามีบัญชีเงินฝาก(บัญชีไม่มีเงินแต่ต้องเปิดร่วม เพราะเราซื้อกองทุนกับเค้าทิ้งไว้ เค้าสามารถมายึดไปได้มั้ยคะ ถ้าได้ จะเป็นช่วงก่อนฟ้อง หรือ ยังไม่ฟ้องคะ รบกวนขอความรู้หน่อยค่า)

5. ในทุกเจ้าที่กล่าวมานี้ เจ้าไหนทวงโหด เจ้าไหนใจดี ใจร้ายยังไง มาแชร์กันได้เลยนะคะ

เบื้องต้นมีคำถามเท่านี้ก่อนค่ะ จริงๆเหมมือนจะยังมีอะไรในหัวมากมาย ที่ยังเรียบเรียงไม่ถูก ค่อยๆเป็นค่อยๆไปดีกว่า ตอนนี้พ่อแม่ พี่น้องไม่มีใครรู้เพราะเราอยู่คอนโดคนเดียว (และยังไม่มีครอบครัวก็เลยไม่ได้บอกใคร) หันมาปรึกษาครอบครัวในนี้แทนค่ะ นอนไม่หลับคิดมากคนเดียวมาหลายเดือน ยิ่งหลังๆก็พยายามเก็บรวมรวมข้อมูลอ่านสารพัด หวังว่าทุกอย่างจะคลี่คลายไปด้วยดี และสุดท้ายขอกำลังใจจากทุกคนด้วยนะคะ

ขอบพระคุณล่วงหน้าสำหรับคำแนะนำและกำลังใจค่ะ =/\=

เอาใจช่วยขอให้ได้แนวทางที่เหมาะสมกับตัวเองครับ

Last edit: 2 ปี 9 เดือน ที่ผ่านมา by Lusifer.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- เปิดรับฟังความเห็นของกูรูผู้มีประสบการณ์กับหนี้ทั้งหมด 2.7 ล้านจ้า!!!

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.787 วินาที