- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องรู้ทันกฎหมายหนี้ (อ่านได้อย่างเดียว)

- สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

12 ปี 3 เดือน ที่ผ่านมา - 10 ปี 5 เดือน ที่ผ่านมา #1372

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau) was created by Pych

สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร

Q: เครดิตบูโร คือ อะไร

A: เครดิตบูโร หรือ บริษัทข้อมูลเครดิต (Credit Bureau) คือ บริษัทที่ทำหน้าที่รวบรวมข้อมูลเครดิตจากสถาบันการเงินหลายๆแห่งที่เป็นสมาชิก นำมารวบรวมประมวลผลเป็นข้อมูลเครดิตในภาพรวมสำหรับลูกค้าเจ้าของข้อมูลแต่ละราย และเมื่อสถาบันการเงินหรือลูกค้าเจ้าของข้อมูลต้องการเรียกดูรายงานข้อมูลเครดิตภายใต้ขอบเขตที่กฎหมายกำหนด บริษัทข้อมูลเครดิตจึงจะเปิดเผยข้อมูลเครดิตนั้นในรูปของรายงานข้อมูลเครดิต

Q: รายงานข้อมูลเครดิต คือ อะไร

A: รายงานข้อมูลเครดิต (Credit Report) คือ รายงานข้อเท็จจริงเกี่ยวกับลูกค้าที่ขอสินเชื่อ โดยมีข้อมูลประกอบไปด้วยข้อเท็จจริงที่บ่งชี้ถึงตัวลูกค้า และคุณสมบัติของลูกค้าที่ขอสินเชื่อ และประวัติการขอและการได้รับอนุมัติสินเชื่อ และการชำระสินเชื่อของลูกค้าที่ขอสินเชื่อ รวมทั้งประวัติการชำระราคาสินค้าหรือบริการโดยบัตรเครดิต

รายงานข้อมูลเครดิตก็คือรายงานข้อมูลสินเชื่อ ดังนั้นจึงไม่มีข้อมูลบัญชีเงินฝากหรือข้อมูลเกี่ยวกับทรัพย์สินส่วนตัวของท่านในรายงานข้อมูลเครดิต

ข้อมูลเครดิตในฐานข้อมูลมิใช่เป็นแบล็กลิส (Black List) แต่อย่างใด จริงๆ แล้ว เครดิตบูโรไม่มีสิทธิ์ในการจัดแบล็กลิสผู้ขอสินเชื่อนะคะ เพราะเครดิตบูโรจะทำหน้าที่รวบรวมประวัติการชำระสินเชื่อหรือบัตรเครดิตของสินเชื่อทุกบัญชีจากสถาบันการเงินตามข้อเท็จจริง ซึ่งสถาบันการเงินใช้ข้อมูลเครดิตเป็นส่วนประกอบหนึ่งในการพิจารณาสินเชื่อค่ะ เพราะการตัดสินใจว่าจะให้หรือไม่ให้สินเชื่อนั้นยังมีปัจจัยอื่นๆ อีก เช่น รายได้ของผู้สมัครสินเชื่อ หลักประกัน บุคคลผู้ค้ำประกัน เป็นต้นค่ะ ในทางกลับกัน หากผู้ขอสินเชื่อมีประวัติการชำระสินเชื่อตรงเวลา ข้อมูลเครดิตก็จะมีส่วนช่วยสร้างความเชื่อมั่นให้สถาบันการเงินพิจารณาอนุมัติสินเชื่อได้รวดเร็วยิ่งขึ้น

Q: ใครเป็นผู้เรียกดูรายงานข้อมูลเครดิต

A: สถาบันการเงินที่เป็นสมาชิกของบริษัทข้อมูลเครดิตเป็นผู้เรียกดูรายงานข้อมูลเครดิตเกี่ยวกับตัวลูกค้าที่ขอสินเชื่อ ทั้งนี้ในการสมัครขอสินเชื่อนั้นโดยปกติสถาบันการเงินจะขอให้ท่านให้ความยินยอมในการให้บริษัทข้อมูลเครดิตเปิดเผยข้อมูลอยู่แล้ว และบริษัทข้อมูลเครดิตเปิดเผยข้อมูลเครดิตของท่านให้สมาชิกที่มีความจำเป็นต้องพิจารณาวิเคราะห์การให้สินเชื่อแก่ท่านตามที่ท่านได้ให้ความยินยอมไว้ นอกจากนี้ ผู้บริโภคเจ้าของข้อมูลเองก็มีสิทธิซื้อรายงานข้อมูลเครดิตของตนเองได้ในราคาไม่เกิน 200 บาทต่อฉบับตามกฎหมาย

สถาบันการเงินหลักทุกแห่งเป็นสมาชิกของบริษัทข้อมูลเครดิต เช่น ธนาคารพาณิชย์ ธนาคารเฉพาะกิจของรัฐ บริษัทลีสซิ่งเช่าซื้อ บริษัทผู้ออกบัตรเครดิตที่เรียกกันว่านอนแบงก์ เป็นต้น

แต่ไม่รวมถึงค่าไฟฟ้า น้ำประปา ค่าโทรศัพท์บ้าน ค่าโทรศัพท์มือถือ ค่าอินเตอร์เน็ต รวมถึงเงินกู้ยืมของกองทุนกู้ยืมเพื่อการศึกษา (กยศ) ยังไม่มีการนำส่งข้อมูลเข้ามาในระบบข้อมูลเครดิต

Q: ทำไมจึงถูกปฏิเสธคำขอสินเชื่อจากสถาบันการเงิน

A: เครดิตบูโรเปิดเผยประวัติการขอและการชำระสินเชื่อของท่านในรายงานข้อมูลเครดิต แต่ไม่ได้ทำหน้าที่พิจารณาให้หรือไม่ให้สินเชื่อ สถาบันการเงินแต่ละแห่งมีนโยบายการให้สินเชื่อเป็นของตนเองซึ่งอาจแตกต่างกันไปในระหว่างสถาบันการเงิน สถาบันการเงินไม่ได้รายงานให้บริษัทข้อมูลเครดิตทราบว่าทำไมจึงตอบรับการให้สินเชื่อหรือทำไมจึงปฏิเสธการให้สินเชื่อแก่ท่าน

Q: จะทราบได้อย่างไรว่าถูกปฏิเสธคำขอสินเชื่อเนื่องจากรายงานข้อมูลเครดิต

A: ตามกฎหมาย หากสถาบันการเงินที่เป็นสมาชิกปฏิเสธการให้สินเชื่อแก่ท่านโดยเหตุอันเนื่องมาจากการได้รับรู้ข้อมูลของท่าน สถาบันการเงินนั้นต้องแสดงเหตุผลรวมทั้งแหล่งที่มาของข้อมูลให้ท่านทราบเป็นหนังสือ หากแหล่งข้อมูลนั้นคือบริษัทข้อมูลเครดิต ท่านสามารถตรวจสอบความถูกต้องของข้อมูลดังกล่าวได้โดยไม่ต้องเสียค่าธรรมเนียมหากใช้สิทธิตรวจสอบภายในสามสิบวันนับจากวันที่ได้รับคำปฏิเสธการขอสินเชื่อ(ดูรายละเอียดเพิ่มเติม - www.ncb.co.th/dispute.htm )

Q: ข้อมูลในเครดิตบูโรจะเก็บย้อนหลังกี่ปี และจะอัพเดททุกๆ กี่เดือน

A: ข้อมูลของบุคคลธรรมดา กฎหมายกำหนดไว้ว่าให้เก็บไว้ในระบบประมวลผลได้ไม่เกิน 3 ปี นับแต่วนที่สมาชิกรายงานข้อมูลมายังบริษัท โดยที่จะมีข้อมูลใหม่เข้าไปแทนที่ข้อมูลเก่าเรื่อยไปน่ะค่ะ ส่วนการ Update ข้อมูลนั้น สถาบันการเงินจะรายงานประวัิติการชำระของคุณเข้ามาที่บริษัทฯ ทุกๆ สิ้นเดือน

แหล่งที่มา FAQ - www.ncb.co.th/faq.htm

Q: เครดิตบูโร คือ อะไร

A: เครดิตบูโร หรือ บริษัทข้อมูลเครดิต (Credit Bureau) คือ บริษัทที่ทำหน้าที่รวบรวมข้อมูลเครดิตจากสถาบันการเงินหลายๆแห่งที่เป็นสมาชิก นำมารวบรวมประมวลผลเป็นข้อมูลเครดิตในภาพรวมสำหรับลูกค้าเจ้าของข้อมูลแต่ละราย และเมื่อสถาบันการเงินหรือลูกค้าเจ้าของข้อมูลต้องการเรียกดูรายงานข้อมูลเครดิตภายใต้ขอบเขตที่กฎหมายกำหนด บริษัทข้อมูลเครดิตจึงจะเปิดเผยข้อมูลเครดิตนั้นในรูปของรายงานข้อมูลเครดิต

Q: รายงานข้อมูลเครดิต คือ อะไร

A: รายงานข้อมูลเครดิต (Credit Report) คือ รายงานข้อเท็จจริงเกี่ยวกับลูกค้าที่ขอสินเชื่อ โดยมีข้อมูลประกอบไปด้วยข้อเท็จจริงที่บ่งชี้ถึงตัวลูกค้า และคุณสมบัติของลูกค้าที่ขอสินเชื่อ และประวัติการขอและการได้รับอนุมัติสินเชื่อ และการชำระสินเชื่อของลูกค้าที่ขอสินเชื่อ รวมทั้งประวัติการชำระราคาสินค้าหรือบริการโดยบัตรเครดิต

รายงานข้อมูลเครดิตก็คือรายงานข้อมูลสินเชื่อ ดังนั้นจึงไม่มีข้อมูลบัญชีเงินฝากหรือข้อมูลเกี่ยวกับทรัพย์สินส่วนตัวของท่านในรายงานข้อมูลเครดิต

ข้อมูลเครดิตในฐานข้อมูลมิใช่เป็นแบล็กลิส (Black List) แต่อย่างใด จริงๆ แล้ว เครดิตบูโรไม่มีสิทธิ์ในการจัดแบล็กลิสผู้ขอสินเชื่อนะคะ เพราะเครดิตบูโรจะทำหน้าที่รวบรวมประวัติการชำระสินเชื่อหรือบัตรเครดิตของสินเชื่อทุกบัญชีจากสถาบันการเงินตามข้อเท็จจริง ซึ่งสถาบันการเงินใช้ข้อมูลเครดิตเป็นส่วนประกอบหนึ่งในการพิจารณาสินเชื่อค่ะ เพราะการตัดสินใจว่าจะให้หรือไม่ให้สินเชื่อนั้นยังมีปัจจัยอื่นๆ อีก เช่น รายได้ของผู้สมัครสินเชื่อ หลักประกัน บุคคลผู้ค้ำประกัน เป็นต้นค่ะ ในทางกลับกัน หากผู้ขอสินเชื่อมีประวัติการชำระสินเชื่อตรงเวลา ข้อมูลเครดิตก็จะมีส่วนช่วยสร้างความเชื่อมั่นให้สถาบันการเงินพิจารณาอนุมัติสินเชื่อได้รวดเร็วยิ่งขึ้น

Q: ใครเป็นผู้เรียกดูรายงานข้อมูลเครดิต

A: สถาบันการเงินที่เป็นสมาชิกของบริษัทข้อมูลเครดิตเป็นผู้เรียกดูรายงานข้อมูลเครดิตเกี่ยวกับตัวลูกค้าที่ขอสินเชื่อ ทั้งนี้ในการสมัครขอสินเชื่อนั้นโดยปกติสถาบันการเงินจะขอให้ท่านให้ความยินยอมในการให้บริษัทข้อมูลเครดิตเปิดเผยข้อมูลอยู่แล้ว และบริษัทข้อมูลเครดิตเปิดเผยข้อมูลเครดิตของท่านให้สมาชิกที่มีความจำเป็นต้องพิจารณาวิเคราะห์การให้สินเชื่อแก่ท่านตามที่ท่านได้ให้ความยินยอมไว้ นอกจากนี้ ผู้บริโภคเจ้าของข้อมูลเองก็มีสิทธิซื้อรายงานข้อมูลเครดิตของตนเองได้ในราคาไม่เกิน 200 บาทต่อฉบับตามกฎหมาย

สถาบันการเงินหลักทุกแห่งเป็นสมาชิกของบริษัทข้อมูลเครดิต เช่น ธนาคารพาณิชย์ ธนาคารเฉพาะกิจของรัฐ บริษัทลีสซิ่งเช่าซื้อ บริษัทผู้ออกบัตรเครดิตที่เรียกกันว่านอนแบงก์ เป็นต้น

แต่ไม่รวมถึงค่าไฟฟ้า น้ำประปา ค่าโทรศัพท์บ้าน ค่าโทรศัพท์มือถือ ค่าอินเตอร์เน็ต รวมถึงเงินกู้ยืมของกองทุนกู้ยืมเพื่อการศึกษา (กยศ) ยังไม่มีการนำส่งข้อมูลเข้ามาในระบบข้อมูลเครดิต

Q: ทำไมจึงถูกปฏิเสธคำขอสินเชื่อจากสถาบันการเงิน

A: เครดิตบูโรเปิดเผยประวัติการขอและการชำระสินเชื่อของท่านในรายงานข้อมูลเครดิต แต่ไม่ได้ทำหน้าที่พิจารณาให้หรือไม่ให้สินเชื่อ สถาบันการเงินแต่ละแห่งมีนโยบายการให้สินเชื่อเป็นของตนเองซึ่งอาจแตกต่างกันไปในระหว่างสถาบันการเงิน สถาบันการเงินไม่ได้รายงานให้บริษัทข้อมูลเครดิตทราบว่าทำไมจึงตอบรับการให้สินเชื่อหรือทำไมจึงปฏิเสธการให้สินเชื่อแก่ท่าน

Q: จะทราบได้อย่างไรว่าถูกปฏิเสธคำขอสินเชื่อเนื่องจากรายงานข้อมูลเครดิต

A: ตามกฎหมาย หากสถาบันการเงินที่เป็นสมาชิกปฏิเสธการให้สินเชื่อแก่ท่านโดยเหตุอันเนื่องมาจากการได้รับรู้ข้อมูลของท่าน สถาบันการเงินนั้นต้องแสดงเหตุผลรวมทั้งแหล่งที่มาของข้อมูลให้ท่านทราบเป็นหนังสือ หากแหล่งข้อมูลนั้นคือบริษัทข้อมูลเครดิต ท่านสามารถตรวจสอบความถูกต้องของข้อมูลดังกล่าวได้โดยไม่ต้องเสียค่าธรรมเนียมหากใช้สิทธิตรวจสอบภายในสามสิบวันนับจากวันที่ได้รับคำปฏิเสธการขอสินเชื่อ(ดูรายละเอียดเพิ่มเติม - www.ncb.co.th/dispute.htm )

Q: ข้อมูลในเครดิตบูโรจะเก็บย้อนหลังกี่ปี และจะอัพเดททุกๆ กี่เดือน

A: ข้อมูลของบุคคลธรรมดา กฎหมายกำหนดไว้ว่าให้เก็บไว้ในระบบประมวลผลได้ไม่เกิน 3 ปี นับแต่วนที่สมาชิกรายงานข้อมูลมายังบริษัท โดยที่จะมีข้อมูลใหม่เข้าไปแทนที่ข้อมูลเก่าเรื่อยไปน่ะค่ะ ส่วนการ Update ข้อมูลนั้น สถาบันการเงินจะรายงานประวัิติการชำระของคุณเข้ามาที่บริษัทฯ ทุกๆ สิ้นเดือน

แหล่งที่มา FAQ - www.ncb.co.th/faq.htm

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Last edit: 10 ปี 5 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, ntps, Shofrets, Hathaichanok05

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา - 5 ปี 9 เดือน ที่ผ่านมา #1373

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

.

11 ช่องทาง ในการเช็คเครดิตบูโร

www.ncb.co.th/check-your-credit-bureau/where-to-check-credit-bureau

[/url]

[/url]

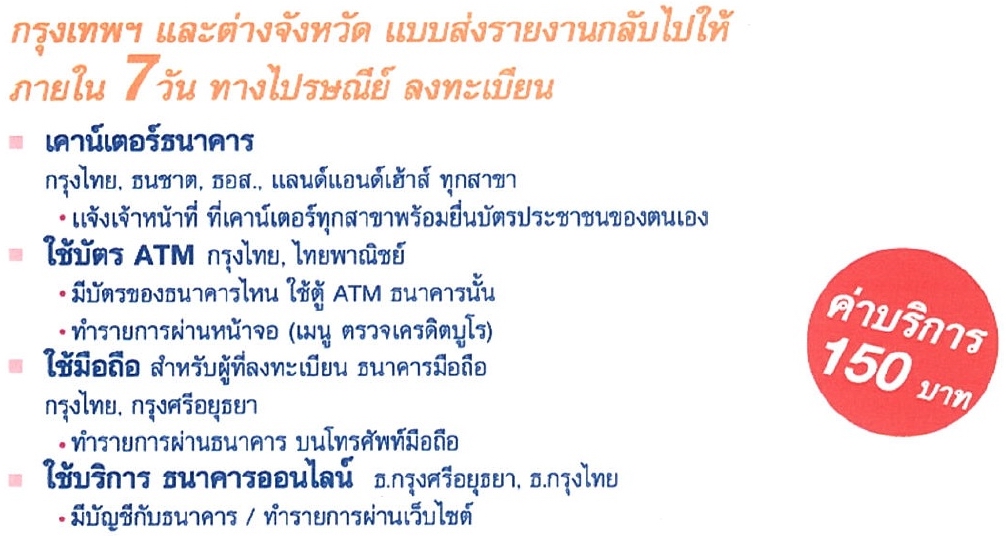

กรณียื่นคำขอตรวจข้อมูลเครดิตบูโร

โดยผ่านเคาน์เตอร์ธนาคารต่างๆที่ลูกหนี้สะดวก สามารถยื่นคำขอได้ที่

- ธนาคารธนชาต (TBANK)

- ธนาคารกรุงไทย (KTB)

- ธนาคารไอซีบีซี (ไทย) (ICBCT)

- ธนาคารอาคารสงเคราะห์ (GHB)

- ธนาคารแลนด์ แอนด์ เฮ้าส์ (LH)

- ธนาคารกรุงศรีอยุธยา (BAY)

การให้บริการยื่นคำขอตรวจสอบข้อมูลเครดิตผ่านเคาน์เตอร์ ธนาคารธนชาต, ธนาคารกรุงไทย, ธนาคารไอซีบีซี (ไทย), ธนาคารอาคารสงเคราะห์, ธนาคารแลนด์ แอนด์ เฮ้าส์ และธนาคารกรุงศรีอยุธยา ทุกแห่งทั่วประเทศนั้น มีวัตถุประสงค์เพื่อเปิดโอกาสให้ประชาชน โดยเฉพาะที่อยู่ในภูมิภาคสามารถที่จะตรวจสอบความถูกต้องของประวัติธุรกรรมสินเชื่อของตนเองได้ ทั้งนี้ธนาคารจะทำหน้าที่เป็นเพียงตัวแทน บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ในการรับคำขอตรวจสอบและรับชำระค่าตรวจสอบ ซึ่งจะให้บริการเฉพาะเจ้าของข้อมูลที่เป็นบุคคลธรรมดาและต้องมายื่นขอตรวจสอบด้วยตนเองเท่านั้น โดยบริษัทจะเป็นผู้ตรวจสอบข้อมูลและจัดส่งรายงานข้อมูลเครดิตทางไปรษณีย์ลงทะเบียนให้แก่ท่าน ภายใน 1 สัปดาห์นับจากวันที่ท่านได้ยื่นคำขอที่ธนาคาร

ขั้นตอนการขอยื่นคำขอตรวจสอบข้อมูลเครดิตที่เคาน์เตอร์ ธนาคารธนชาต, ธนาคารกรุงไทย, ธนาคารไอซีบีซี (ไทย), ธนาคารอาคารสงเคราะห์, ธนาคารแลนด์ แอนด์ เฮ้าส์ และธนาคารกรุงศรีอยุธยา ต้องชำระเงินเป็นค่าขอตรวจสอยรายงาน 150.-บาท

1. เจ้าของข้อมูลบุคคลธรรมดา กรอกแบบคำขอตรวจสอบข้อมูลเครดิตที่ธนาคาร หรือขอแบบฟอร์มจากเจ้าหน้าที่ธนาคารสาขาที่ท่านติดต่อ และลงลายมือชื่อให้ครบถ้วน พร้อมแนบหลักฐาน ดังต่อไปนี้

- บัตรประจำตัวประชาชน/บัตรอื่นที่หน่วยงานราชการออกให้ที่แสดงเลขที่บัตรประจำตัวประชาชน (ตัวจริง)

2. ยื่นเอกสารในข้อ 1 และชำระค่าธรรมเนียมการตรวจสอบข้อมูลเครดิตต่อเจ้าหน้าที่ธนาคาร (150.-บาท)

3. ธนาคารจะออกหลักฐานการรับชำระเงินค่าธรรมเนียมและค่าจัดส่งเอกสาร ให้แก่ท่านเก็บไว้เป็นหลักฐาน

4. บริษัทข้อมูลเครดิตแห่งชาติ จะจัดส่งรายงานข้อมูลเครดิตให้แก่ท่านภายใน 1 สัปดาห์นับจากวันที่ยื่นคำขอ ที่ธนาคาร

หมายเหตในแบบฟอร์มการขอตรวจสอบ กรุณาระบุที่อยู่ของท่านที่จะให้บริษัทจัดส่งรายงานให้ครบถ้วนและชัดเจน รวมทั้งหมายเลขโทรศัพท์ของท่านในกรณีที่บริษัทต้องการสอบถามเพิ่มเติม

.

11 ช่องทาง ในการเช็คเครดิตบูโร

www.ncb.co.th/check-your-credit-bureau/where-to-check-credit-bureau

กรณียื่นคำขอตรวจข้อมูลเครดิตบูโร

โดยผ่านเคาน์เตอร์ธนาคารต่างๆที่ลูกหนี้สะดวก สามารถยื่นคำขอได้ที่

- ธนาคารธนชาต (TBANK)

- ธนาคารกรุงไทย (KTB)

- ธนาคารไอซีบีซี (ไทย) (ICBCT)

- ธนาคารอาคารสงเคราะห์ (GHB)

- ธนาคารแลนด์ แอนด์ เฮ้าส์ (LH)

- ธนาคารกรุงศรีอยุธยา (BAY)

การให้บริการยื่นคำขอตรวจสอบข้อมูลเครดิตผ่านเคาน์เตอร์ ธนาคารธนชาต, ธนาคารกรุงไทย, ธนาคารไอซีบีซี (ไทย), ธนาคารอาคารสงเคราะห์, ธนาคารแลนด์ แอนด์ เฮ้าส์ และธนาคารกรุงศรีอยุธยา ทุกแห่งทั่วประเทศนั้น มีวัตถุประสงค์เพื่อเปิดโอกาสให้ประชาชน โดยเฉพาะที่อยู่ในภูมิภาคสามารถที่จะตรวจสอบความถูกต้องของประวัติธุรกรรมสินเชื่อของตนเองได้ ทั้งนี้ธนาคารจะทำหน้าที่เป็นเพียงตัวแทน บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ในการรับคำขอตรวจสอบและรับชำระค่าตรวจสอบ ซึ่งจะให้บริการเฉพาะเจ้าของข้อมูลที่เป็นบุคคลธรรมดาและต้องมายื่นขอตรวจสอบด้วยตนเองเท่านั้น โดยบริษัทจะเป็นผู้ตรวจสอบข้อมูลและจัดส่งรายงานข้อมูลเครดิตทางไปรษณีย์ลงทะเบียนให้แก่ท่าน ภายใน 1 สัปดาห์นับจากวันที่ท่านได้ยื่นคำขอที่ธนาคาร

ขั้นตอนการขอยื่นคำขอตรวจสอบข้อมูลเครดิตที่เคาน์เตอร์ ธนาคารธนชาต, ธนาคารกรุงไทย, ธนาคารไอซีบีซี (ไทย), ธนาคารอาคารสงเคราะห์, ธนาคารแลนด์ แอนด์ เฮ้าส์ และธนาคารกรุงศรีอยุธยา ต้องชำระเงินเป็นค่าขอตรวจสอยรายงาน 150.-บาท

1. เจ้าของข้อมูลบุคคลธรรมดา กรอกแบบคำขอตรวจสอบข้อมูลเครดิตที่ธนาคาร หรือขอแบบฟอร์มจากเจ้าหน้าที่ธนาคารสาขาที่ท่านติดต่อ และลงลายมือชื่อให้ครบถ้วน พร้อมแนบหลักฐาน ดังต่อไปนี้

- บัตรประจำตัวประชาชน/บัตรอื่นที่หน่วยงานราชการออกให้ที่แสดงเลขที่บัตรประจำตัวประชาชน (ตัวจริง)

2. ยื่นเอกสารในข้อ 1 และชำระค่าธรรมเนียมการตรวจสอบข้อมูลเครดิตต่อเจ้าหน้าที่ธนาคาร (150.-บาท)

3. ธนาคารจะออกหลักฐานการรับชำระเงินค่าธรรมเนียมและค่าจัดส่งเอกสาร ให้แก่ท่านเก็บไว้เป็นหลักฐาน

4. บริษัทข้อมูลเครดิตแห่งชาติ จะจัดส่งรายงานข้อมูลเครดิตให้แก่ท่านภายใน 1 สัปดาห์นับจากวันที่ยื่นคำขอ ที่ธนาคาร

หมายเหตในแบบฟอร์มการขอตรวจสอบ กรุณาระบุที่อยู่ของท่านที่จะให้บริษัทจัดส่งรายงานให้ครบถ้วนและชัดเจน รวมทั้งหมายเลขโทรศัพท์ของท่านในกรณีที่บริษัทต้องการสอบถามเพิ่มเติม

.

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Last edit: 5 ปี 9 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1377

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

ความหมายของ "รหัสสถานะ" ทั้งหมดในเครดิตบูโร...เป็นดังนี้ครับ

A0 = บัญชีปกติ

D1 = อยู่ในระหว่าการเจรจาให้ชำระหนี้

D3 = มีการประนอมหนี้ หรือ มีข้อตกลงในการปรับโครงสร้างหนี้ใหม่

D5 = มียอดค้างชำระ

F0 = กำลังตรวจสอบบัตรเครดิต หรือบัตรประจำตัว เนื่องจากถูกฉ้อฉล

F1 = บัตรเครดิต หรือบัตรประจำตัว เคยถูกใช้ฉ้อฉล

L0 =อยู่ในระหว่างกระบวนการทางกฏหมาย

L3 = ศาลพิพากษายกฟ้อง

S0 = บัตรเครดิต ถูกขโมย / หาย

T1 = ขายหนี้ไปยังบริษัทบริหารสินทรัพย์ หรือนิติบุคคลอื่น

T3 = โอนหนี้ไปยังบัญชีใหม่ หรือบัญชีอื่น

X0 = ปิดบัญชี

X2 = ลูกค้าเสียชีวิต หรือสาบสูญ

X5 = ปิดบัญชี ภายหลังจากการติดตามทวงถาม

X7 = ปิดบัญชีเนื่องจากหนี้สูญ

10 = สถานะปกติ

11 = สถานะปิดบัญชี

12 = พักชำระหนี้ ตามนโยบายของรัฐ

20 = มีหนี้ค้างชำระเกิน 90 วัน

30 = อยู่ในกระบวนการทางกฏหมาย

31 = อยู่ในระหว่างชำระหนี้ตามคำพิพากษา ตามยอม

32 = ศาลพิพากษายกฟ้อง เนื่องจากขาดอายุความ

33 = ปิดบัญชี เนื่องจากตัดเป็นหนี้สูญ

40 = อยู่ระหว่างชำระสินเชื่อ เพื่อปิดบัญชี

41 = เจ้าของข้อมูลขอตรวจสอบรายการ

42 = โอนหรือขายหนี้

พี่นกกระจอกเทศเคยโพสต์ไว้เมื่อ 25 ม.ค. 2553, 15:34

A0 = บัญชีปกติ

D1 = อยู่ในระหว่าการเจรจาให้ชำระหนี้

D3 = มีการประนอมหนี้ หรือ มีข้อตกลงในการปรับโครงสร้างหนี้ใหม่

D5 = มียอดค้างชำระ

F0 = กำลังตรวจสอบบัตรเครดิต หรือบัตรประจำตัว เนื่องจากถูกฉ้อฉล

F1 = บัตรเครดิต หรือบัตรประจำตัว เคยถูกใช้ฉ้อฉล

L0 =อยู่ในระหว่างกระบวนการทางกฏหมาย

L3 = ศาลพิพากษายกฟ้อง

S0 = บัตรเครดิต ถูกขโมย / หาย

T1 = ขายหนี้ไปยังบริษัทบริหารสินทรัพย์ หรือนิติบุคคลอื่น

T3 = โอนหนี้ไปยังบัญชีใหม่ หรือบัญชีอื่น

X0 = ปิดบัญชี

X2 = ลูกค้าเสียชีวิต หรือสาบสูญ

X5 = ปิดบัญชี ภายหลังจากการติดตามทวงถาม

X7 = ปิดบัญชีเนื่องจากหนี้สูญ

10 = สถานะปกติ

11 = สถานะปิดบัญชี

12 = พักชำระหนี้ ตามนโยบายของรัฐ

20 = มีหนี้ค้างชำระเกิน 90 วัน

30 = อยู่ในกระบวนการทางกฏหมาย

31 = อยู่ในระหว่างชำระหนี้ตามคำพิพากษา ตามยอม

32 = ศาลพิพากษายกฟ้อง เนื่องจากขาดอายุความ

33 = ปิดบัญชี เนื่องจากตัดเป็นหนี้สูญ

40 = อยู่ระหว่างชำระสินเชื่อ เพื่อปิดบัญชี

41 = เจ้าของข้อมูลขอตรวจสอบรายการ

42 = โอนหรือขายหนี้

พี่นกกระจอกเทศเคยโพสต์ไว้เมื่อ 25 ม.ค. 2553, 15:34

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1378

โดย Pych

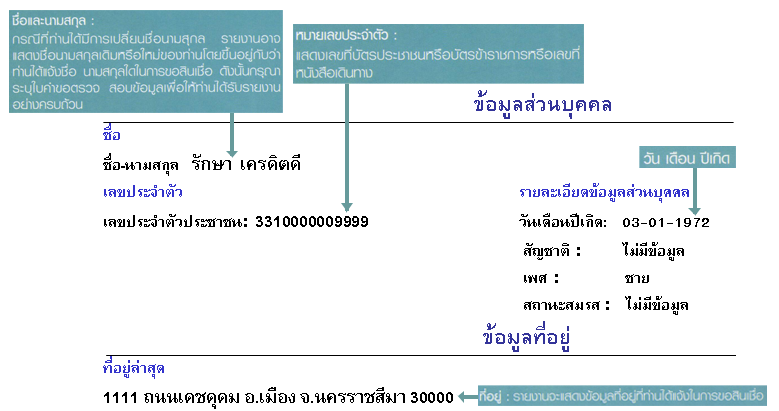

รายงานจะแสดงข้อมูลบ่งชี้ของท่าน ได้แก่ ชื่อ นามสกุล หมายเลขประำจำตัวประชาชน วันเดือนปีเกิด และที่อยู่ตามข้อมูุลที่ท่าน แจ้งในการขอสินเชื่อจากสถาบันการเงินผู้ให้สินเชื่อ ที่เป็นสมาชิกของบริษัทฯ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

รายงานจะแสดงข้อมูลบ่งชี้ของท่าน ได้แก่ ชื่อ นามสกุล หมายเลขประำจำตัวประชาชน วันเดือนปีเกิด และที่อยู่ตามข้อมูุลที่ท่าน แจ้งในการขอสินเชื่อจากสถาบันการเงินผู้ให้สินเชื่อ ที่เป็นสมาชิกของบริษัทฯ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1379

โดย Pych

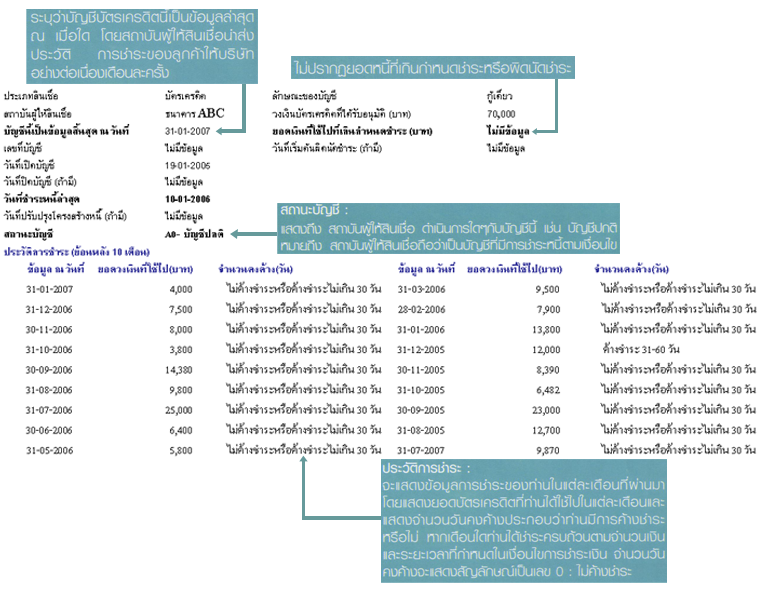

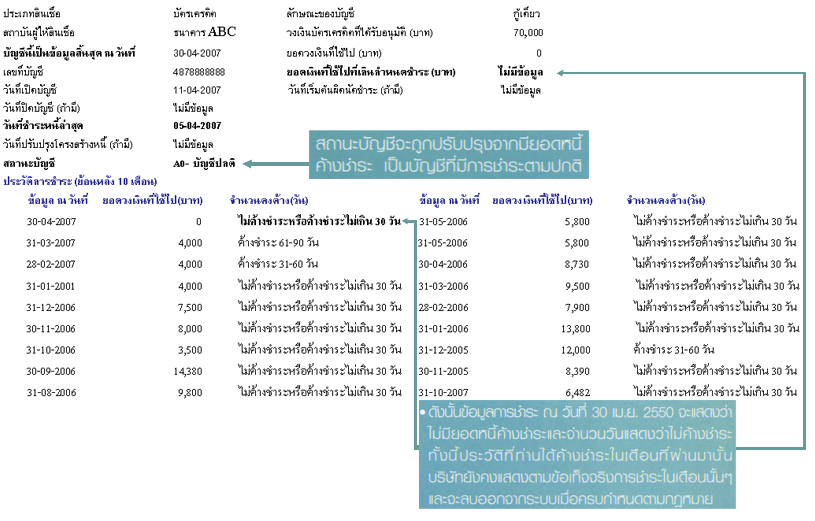

รายงานบัญชีที่มีประวัติการชำระที่ดี หมายถึง ท่านได้ชำระยอดหนี้ครบถ้วนและตรงตามกำหนดที่ระบุในเงื่อนไขสัญญา ข้อมูลในรายงานจะแสดงดังนี้

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

รายงานบัญชีที่มีประวัติการชำระที่ดี หมายถึง ท่านได้ชำระยอดหนี้ครบถ้วนและตรงตามกำหนดที่ระบุในเงื่อนไขสัญญา ข้อมูลในรายงานจะแสดงดังนี้

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1380

โดย Pych

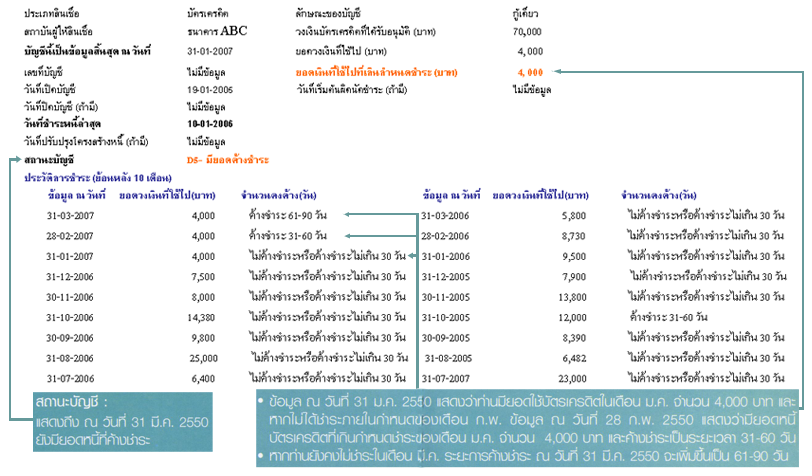

หากท่านไม่ได้ชำระยอดหนี้หรือยอดใช้ไปของบัตรเครดิตตามเงื่อนไขการชำระเงิน ข้อมูลในรายงานจะแสดงดังนี้

หากท่านได้กลับมาชำระยอดหนี้บัตรเครดิตที่ค้างชำระ ตั้งแต่เดือนมกราคม-มีนาคม 2550 ในวันที่ 5เมษายน 2550 รวมทั้งสิ้นเป็นจำนวน 4,000 บาท รายงานจะแสดงข้อมูลดังนี้

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

หากท่านไม่ได้ชำระยอดหนี้หรือยอดใช้ไปของบัตรเครดิตตามเงื่อนไขการชำระเงิน ข้อมูลในรายงานจะแสดงดังนี้

หากท่านได้กลับมาชำระยอดหนี้บัตรเครดิตที่ค้างชำระ ตั้งแต่เดือนมกราคม-มีนาคม 2550 ในวันที่ 5เมษายน 2550 รวมทั้งสิ้นเป็นจำนวน 4,000 บาท รายงานจะแสดงข้อมูลดังนี้

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

สมาชิกต่อไปนี้บอกขอบคุณ: Hathaichanok05

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1381

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

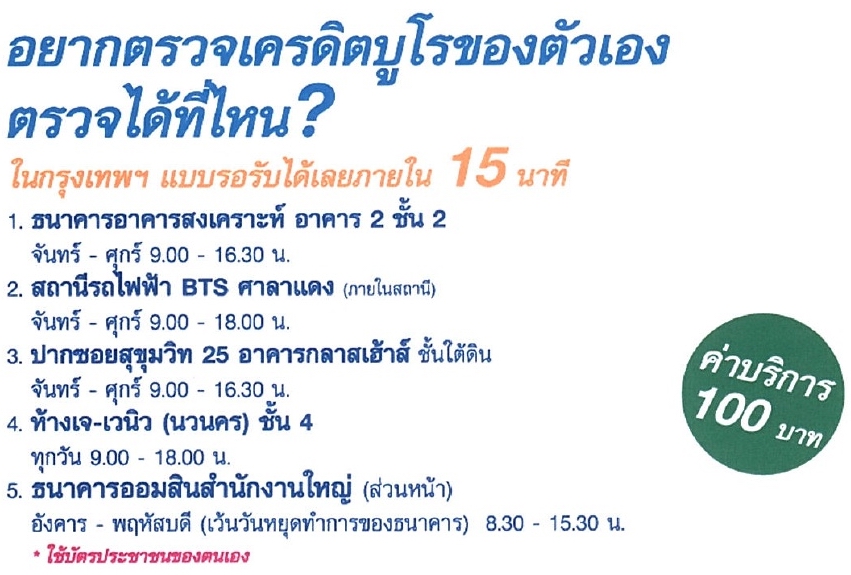

ประสบการณ์จริงจากการไปขอรายงานข้อมูลเครดิต ที่ภายในสถานี BTS ศาลาแดง

ต้องเข้าไปภายในสถานีนะครับ (ค่าบริการขั้นต่ำ 15 บาทครับ)

เปิดให้บริการวันจันทร์ - ศุกร์ เวลา 9:00-18:00

ถ้านั่งรถไฟฟ้า BTS สายสนามกีฬาแห่งชาติ - วงเวียนใหญ่ ก็แวะสถานีศาลาแดง ใช้เวลาไม่เกิน 15 นาทีครับ ปกติ คิวไม่เยอะครับ ตอนผมไปมีแค่คนเดียว สักพัก ถึงมาอีก 1 คน

ใช้แค่บัตรประชาชนตัวจริง กับเงิน 100 บาทเท่านั้นครับ

ต้องเข้าไปภายในสถานีนะครับ (ค่าบริการขั้นต่ำ 15 บาทครับ)

เปิดให้บริการวันจันทร์ - ศุกร์ เวลา 9:00-18:00

ถ้านั่งรถไฟฟ้า BTS สายสนามกีฬาแห่งชาติ - วงเวียนใหญ่ ก็แวะสถานีศาลาแดง ใช้เวลาไม่เกิน 15 นาทีครับ ปกติ คิวไม่เยอะครับ ตอนผมไปมีแค่คนเดียว สักพัก ถึงมาอีก 1 คน

ใช้แค่บัตรประชาชนตัวจริง กับเงิน 100 บาทเท่านั้นครับ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1383

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

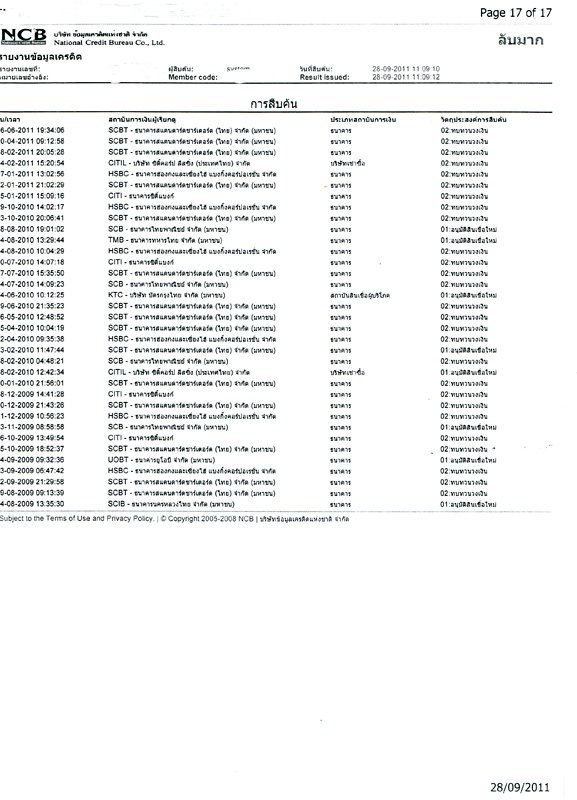

ตอนขอรายงานข้อมูลเครดิต อย่าลืมขอ Log การสืบค้นด้วยนะครับ (ฟรี)

ผมไปขอข้อมูลวันที่ 28 ก.ย. 2554 น่าเสียดายครับ ถ้าไปขอหลังวันที่ 1 ผมก็จะได้ข้อมูลของเดือนกันยายนมาด้วย เพราะข้อมูลจะอัพเดททุกๆ สิ้นเดือนครับ ตามความเห็นด้านบน

ได้มาหนาปึ้กเลยครับ พอดีบัตรเครดิตเยอะครับ

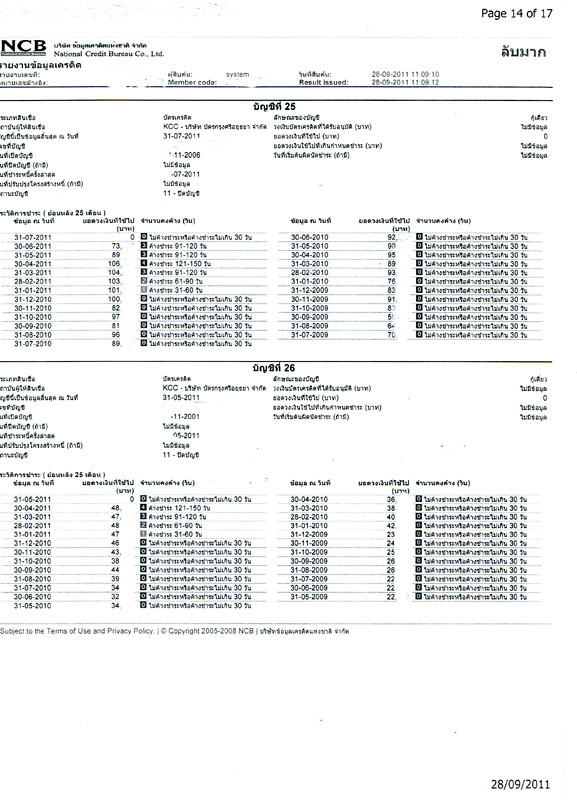

รายการแรก บัตรเครดิตกรุงศรี

โดยตกลง Haircut ได้เดือนพ.ค. 54 โดยแบ่งจ่าย 3 งวด (พ.ค., มิ.ย., ก.ค.)

จะเห็นได้นะครับว่า สถานะ ณ วันที่ 28 ก.ย. เป็น 11 - ปิดบัญชี

และยอดค้างเริ่มลดลงในเดือนพ.ค. และมิ.ย. ส่วนเดือนก.ค. ยอดค้างเป็น 0 บาท

รายการที่สอง บัตรเครดิตกรุงศรี อีกหนึ่งใบ

โดยตกลง Haircut ได้เดือนพ.ค. 54 โดยจ่ายงวดเดียวในเดือนพฤษภาคม 2554 เลย

จะเห็นได้นะครับว่า สถานะ ณ วันที่ 28 ก.ย. เป็น 11 - ปิดบัญชี เช่นกัน

และยอดค้างลดลงเป็น 0 บาท ในเดือนพฤษภาคม 2554 เลย

จากทั้งสองบัญชีได้ปิดบัญชีไปแล้ว แต่จะเห็นได้ว่า สถานะยังคงแสดงอยู่ในข้อมูลเครดิตของเราว่าเคยค้างชำระมาก่อน (เคยมีประวัติเสียทางการเงิน) และจะโชว์อย่างนี้ไปรวมทั้งหมด 3 ปี นั่นคือ เดือนพฤษภาคม 2557 รายการที่สองของผมก็จะไม่แสดงอีกเลย เหมือนกับว่าผมไม่เคยมีบัตรกรุงศรีใบที่สองนี่เลยครับ

ผมไปขอข้อมูลวันที่ 28 ก.ย. 2554 น่าเสียดายครับ ถ้าไปขอหลังวันที่ 1 ผมก็จะได้ข้อมูลของเดือนกันยายนมาด้วย เพราะข้อมูลจะอัพเดททุกๆ สิ้นเดือนครับ ตามความเห็นด้านบน

ได้มาหนาปึ้กเลยครับ พอดีบัตรเครดิตเยอะครับ

รายการแรก บัตรเครดิตกรุงศรี

โดยตกลง Haircut ได้เดือนพ.ค. 54 โดยแบ่งจ่าย 3 งวด (พ.ค., มิ.ย., ก.ค.)

จะเห็นได้นะครับว่า สถานะ ณ วันที่ 28 ก.ย. เป็น 11 - ปิดบัญชี

และยอดค้างเริ่มลดลงในเดือนพ.ค. และมิ.ย. ส่วนเดือนก.ค. ยอดค้างเป็น 0 บาท

รายการที่สอง บัตรเครดิตกรุงศรี อีกหนึ่งใบ

โดยตกลง Haircut ได้เดือนพ.ค. 54 โดยจ่ายงวดเดียวในเดือนพฤษภาคม 2554 เลย

จะเห็นได้นะครับว่า สถานะ ณ วันที่ 28 ก.ย. เป็น 11 - ปิดบัญชี เช่นกัน

และยอดค้างลดลงเป็น 0 บาท ในเดือนพฤษภาคม 2554 เลย

จากทั้งสองบัญชีได้ปิดบัญชีไปแล้ว แต่จะเห็นได้ว่า สถานะยังคงแสดงอยู่ในข้อมูลเครดิตของเราว่าเคยค้างชำระมาก่อน (เคยมีประวัติเสียทางการเงิน) และจะโชว์อย่างนี้ไปรวมทั้งหมด 3 ปี นั่นคือ เดือนพฤษภาคม 2557 รายการที่สองของผมก็จะไม่แสดงอีกเลย เหมือนกับว่าผมไม่เคยมีบัตรกรุงศรีใบที่สองนี่เลยครับ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา #1384

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

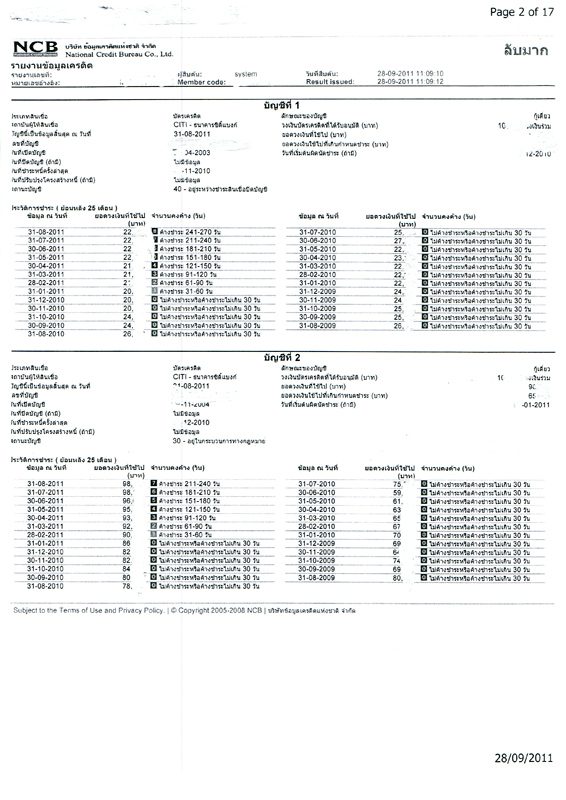

คราวนี้ เรามาดูรายการที่ยังค้างชำระ (รอ Haircut) กันบ้างนะครับ

รายการแรก บัตรเครดิต Citibank

สถานะ 40 - อยู่ระหว่างชำระสินเชื่อเพื่อปิดบัญชี

พอดี รายการ ยอดค้างชำระน้อยครับ 22,xxx บาท Citibank เลยไม่ฟ้อง

และมีการเสนอส่วนลด Haircut มาให้ตั้งแต่เดือนพ.ค. 54

จนถึงเดือนก.ย. 54 (เดือนที่ขอรายงานเครดิต) เริ่มคุยส่วนลดเกือบจะลงตัว เลยได้สถานะ 40 มา

รายการที่สอง บัตรเครดิต Citibank อีกหนึ่งใบ

สถานะ 30 - อยู่ในระหว่างกระบวนการทางกฎหมาย

ยอด 98,xxx บาท ได้หมายศาลมาตั้งแต่เดือนพ.ค. 54

นัดไกล่เกลี่ย ให้การและสืบพยาน เดือนก.ค. 54 และผมขอเลื่อนนัดศาลออกไป 1 นัดเป็นเดือนก.ย. 54

เรื่องจึงยังอยู่ในชั้นศาล เลยได้สถานะ 30 มาครับ

รายการแรก บัตรเครดิต Citibank

สถานะ 40 - อยู่ระหว่างชำระสินเชื่อเพื่อปิดบัญชี

พอดี รายการ ยอดค้างชำระน้อยครับ 22,xxx บาท Citibank เลยไม่ฟ้อง

และมีการเสนอส่วนลด Haircut มาให้ตั้งแต่เดือนพ.ค. 54

จนถึงเดือนก.ย. 54 (เดือนที่ขอรายงานเครดิต) เริ่มคุยส่วนลดเกือบจะลงตัว เลยได้สถานะ 40 มา

รายการที่สอง บัตรเครดิต Citibank อีกหนึ่งใบ

สถานะ 30 - อยู่ในระหว่างกระบวนการทางกฎหมาย

ยอด 98,xxx บาท ได้หมายศาลมาตั้งแต่เดือนพ.ค. 54

นัดไกล่เกลี่ย ให้การและสืบพยาน เดือนก.ค. 54 และผมขอเลื่อนนัดศาลออกไป 1 นัดเป็นเดือนก.ย. 54

เรื่องจึงยังอยู่ในชั้นศาล เลยได้สถานะ 30 มาครับ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา - 12 ปี 3 เดือน ที่ผ่านมา #1385

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

รายการ Log การสืบค้น เพื่อตรวจดูว่าใครแอบเข้ามาดูสถานะบัญชีของเราบ้าง

โดย Log นี้ เจ้าของบัญชี เท่านั้นที่สามารถขอดู Log ได้

โดย Log นี้ เจ้าของบัญชี เท่านั้นที่สามารถขอดู Log ได้

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Last edit: 12 ปี 3 เดือน ที่ผ่านมา by Pych.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา - 12 ปี 3 เดือน ที่ผ่านมา #1386

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

มาฟังข่าวดีจ้า ติดแบล็กสิส ชำระหมด ก็กู้เรื่องบ้านได้ จริงๆ

โดย mombaby เมื่อวันที่ 16 ก.พ. 2554, 22:03 ซึ่งยื่นเรื่องกู้ที่ธอส. สำนักงานใหญ่

กู้ผ่านแล้วจร้า เพื่อนๆ ที่คอยลุ้นและให้กำลังใจอยู่ เราทำสำเร็จแล้วจร้า สดใสสวยงาม หลังจากปิดบัญชีไปหมดแล้ว ทุกสิ่งอย่าง วันนี้ได้รับข่าวดจากแบงค์ที่ยื่นกู้เพื่อปลูกบ้าน รื้อแล้วปลูกใหม่เลยนะคะ งบ หนึ่งล้านห้าแสนบาท ผ่านฉลุยคะ ดีใจมั๊ก ๆ

เลยอยากจะเข้ามา update ให้เพื่อน ๆ ฟังและเป็นตัวอย่างให้เพื่อนที่ ที่จะทำเรื่องกู่้ต่าง ๆ เราชำระหมดเราก็กูได้ ไม่้มีปัญหาไม่ต้องกังวล

ขึ้น ตอน

1. ปิดหนี้ทั้งหมดที่มีอยู่ ด้วยการแฮร์คัท หรือตามสะดวก หากเราพอมีก็ไม่ต้องไปยึดติดนะคะ ว่าเราได้ส่วนลดมาก น้อย ปิด ๆ มันไปตามความเหมาะสม แต่ละกรณีไม่เหมือนกัน

2. เข้าไปที่ เครดิตบูโร นำบัตรประชาชนไปหนึ่งไบ ไป update ข้อมูลของเรา หากมีติดอยู่ บ้างก็ปรึกษาเจ้าหน้าที่ ว่าเราควรทำอย่างไร เสียเงิน 100 บาท แล้วเค้าจะปริ้นรายละเอียดให้เรา

3. นำรายละเอียดเรื่องหนี้จากเครดิตบูโรไปปรึกษาเจ้าหน้าที่ที่เราจะขอสินเชื่อ เค้าจะแนะนำเราเอง

4. หากเราปิดหมดแล้วนำหล้ักฐานการจ่ายเงินให้เจ้าหน้าที่ดู พร้อมจดหมายยืนยันการชำระหนี้จากเจ้าหนี้ด้วย

5. ยื่นเรื่องกับธนาคารที่ขอกู้ตามปกติ

6. รอตามขั้นตอนของธนาคาร ยื่นเอกสารเพิ่มเติมตามธนาคารขอ

7. รอ

8. ได้รับการอนุมัติสวยงาม ไม่ได้ใต้โตะหรือสินบนใด ๆ เลย

เราโชคดีมากอะ เจอเจ้าหน้าที่สินเชื่อเก่ง รวมเวลาตั้งแต่ยืนเรื่องขอกู้ถึงอนุมัติ 13 วัน สุดยอดอะ

พรุ่งนี้เข้าไปเซ็นสัญญาละ เป็นหนี้ต่อก้อนใหญ่ แต่ก็สบายใจและเต็มใจที่จะเป็นหนี้ก้อนนี้

จะรีบใช้ให้หมดเร็ว ๆ และสัญญาว่าจะไม่มีบ้ตรเครดิตอีกต่อไป

ขอบคุณเพื่อนๆ ที่ให้กำลังใจนะคะ รวมถึงคุณกอบัวด้วยสุดยอดอะเก็บกระทู้เราไว้หมด

ขอให้เพื่อนๆ สบายใจได้ดูเราเป็นตัวอย่างนะคะ ใจสู้หรือเปล่า ไหวมั้ยบอกมา โอกาสของผู้กล้า >>>>>>

กู้ผ่านแล้วจร้า เพื่อนๆ ที่คอยลุ้นและให้กำลังใจอยู่ เราทำสำเร็จแล้วจร้า สดใสสวยงาม หลังจากปิดบัญชีไปหมดแล้ว ทุกสิ่งอย่าง วันนี้ได้รับข่าวดจากแบงค์ที่ยื่นกู้เพื่อปลูกบ้าน รื้อแล้วปลูกใหม่เลยนะคะ งบ หนึ่งล้านห้าแสนบาท ผ่านฉลุยคะ ดีใจมั๊ก ๆ

เลยอยากจะเข้ามา update ให้เพื่อน ๆ ฟังและเป็นตัวอย่างให้เพื่อนที่ ที่จะทำเรื่องกู่้ต่าง ๆ เราชำระหมดเราก็กูได้ ไม่้มีปัญหาไม่ต้องกังวล

ขึ้น ตอน

1. ปิดหนี้ทั้งหมดที่มีอยู่ ด้วยการแฮร์คัท หรือตามสะดวก หากเราพอมีก็ไม่ต้องไปยึดติดนะคะ ว่าเราได้ส่วนลดมาก น้อย ปิด ๆ มันไปตามความเหมาะสม แต่ละกรณีไม่เหมือนกัน

2. เข้าไปที่ เครดิตบูโร นำบัตรประชาชนไปหนึ่งไบ ไป update ข้อมูลของเรา หากมีติดอยู่ บ้างก็ปรึกษาเจ้าหน้าที่ ว่าเราควรทำอย่างไร เสียเงิน 100 บาท แล้วเค้าจะปริ้นรายละเอียดให้เรา

3. นำรายละเอียดเรื่องหนี้จากเครดิตบูโรไปปรึกษาเจ้าหน้าที่ที่เราจะขอสินเชื่อ เค้าจะแนะนำเราเอง

4. หากเราปิดหมดแล้วนำหล้ักฐานการจ่ายเงินให้เจ้าหน้าที่ดู พร้อมจดหมายยืนยันการชำระหนี้จากเจ้าหนี้ด้วย

5. ยื่นเรื่องกับธนาคารที่ขอกู้ตามปกติ

6. รอตามขั้นตอนของธนาคาร ยื่นเอกสารเพิ่มเติมตามธนาคารขอ

7. รอ

8. ได้รับการอนุมัติสวยงาม ไม่ได้ใต้โตะหรือสินบนใด ๆ เลย

เราโชคดีมากอะ เจอเจ้าหน้าที่สินเชื่อเก่ง รวมเวลาตั้งแต่ยืนเรื่องขอกู้ถึงอนุมัติ 13 วัน สุดยอดอะ

พรุ่งนี้เข้าไปเซ็นสัญญาละ เป็นหนี้ต่อก้อนใหญ่ แต่ก็สบายใจและเต็มใจที่จะเป็นหนี้ก้อนนี้

จะรีบใช้ให้หมดเร็ว ๆ และสัญญาว่าจะไม่มีบ้ตรเครดิตอีกต่อไป

ขอบคุณเพื่อนๆ ที่ให้กำลังใจนะคะ รวมถึงคุณกอบัวด้วยสุดยอดอะเก็บกระทู้เราไว้หมด

ขอให้เพื่อนๆ สบายใจได้ดูเราเป็นตัวอย่างนะคะ ใจสู้หรือเปล่า ไหวมั้ยบอกมา โอกาสของผู้กล้า >>>>>>

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Last edit: 12 ปี 3 เดือน ที่ผ่านมา by Pych.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

12 ปี 3 เดือน ที่ผ่านมา - 6 ปี 10 เดือน ที่ผ่านมา #1388

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

มายืนยันข้อมูลและเพิ่มเติมความมั่นใจให้เพื่อนๆ ครับว่า หากเราชำระหนี้หมดแล้ว จ่ายหนี้หมดทุกใบ แต่ยัง

1. ติดประวัติว่าเคยมีหนี้ค้างชำระเกินกว่า 90วัน (ที่ชาวบ้านชอบเรียกกันว่าติด blacklist)

2. ยังคงมีประวัติค้างชำระดังกล่าว แสดงรายงานอยู่ในข้อมูลของเครดิตบูโร

คุณกู้ซื้อบ้านได้จริงๆ ครับ โดยคุณ freedom_life เมื่อวันที่ 8 มี.ค. 54, 22:12

เพราะแรงบันดาลใจ รวมถึงความมุ่งมั่นส่วนสำคัญในการปลดหนี้ของผมคือ อยากมีบ้านครับ ลองตรวจหรือยื่นกู้ที่สถาบันการเงินไหนๆ ตอนนั้นก็ไม่ผ่านสักที่ มีแต่คำแนะนำให้ไปจ่ายหนี้ให้หมดแล้วมา "ลอง" ยื่นกู้ใหม่อีกครั้ง

นั่นเลยเป็นที่มาของการชำระสะสางบัญชีหนี้ทั้งหมดที่มีอยู่เพื่อ "บ้าน" และอนาคตตัวเองและเห็นกระทู้ของคุณ mombaby แห่งนี้และอ่านเรื่องราวของคุณจุงหลิง ก็ทำให้มีความมั่นใจมากขึ้นว่ายังไงตัวเองก็กู้ผ่านแน่ๆ

ยิ่งพี่กอบัวมาตอกย้ำคำพูดของคุณ Pikolo ยิ่งทำให้มีความหวังสุดๆ

และวันนี้ก็ทำได้สำเร็จครับ กู้บ้านผ่านเรียบร้อย และเซ็นสัญญาเรียบร้อยเหลือแต่บ้านเสร็จอย่างเดียว ตอนนี้ก็รอโอนครับ !!!!

ผมทราบผลมาก่อนหน้านี้แล้วแต่ว่ายังไม่ได้มาเขียนเพราะอยากให้มั่นใจจนกว่าจะได้เซ็นสัญญาก่อนถึงจะมาแจ้งผล

แบงค์แรกที่ผมยื่นกู้คือ ไทยเครดิต ที่ปล่อยสินเชื่อสำหรับผู้มีปัญหาประวัติไม่ดีอยู่ในเครดิตบูโร ผมติดต่อตอนที่จองบ้าน ก็ให้คำแนะนำในการปิดว่าต้องปิดทั้งหมด เหลือไว้ไม่ได้ ยังไงก็ไม่ผ่านแน่ๆ หากปิดไม่หมด พอปิดหมดส่งเอกสารให้ ก็ผ่านครับ แต่เสียค่าใช้จ่ายเยอะ ทั้งค่าประเมิน ค่าดำเนินการต่างๆ และที่สำคัญได้ดอกเบี้ยพิเศษครับ คือ สูงกว่าธนาคารอื่นๆ ซึ่งก็ต้องยอมรับว่าเราก็ต้องยอมเพราะเค้ามีความเสี่ยงจากพฤติกรรมของเราในอดีต ดังนั้นก็ต้องแลกด้วยค่าใช้จ่ายที่ต้องจ่ายแพงกว่าคนอื่น อ้อ !! ได้วงเงินแค่ 90 %

แต่ชีวิตเรามีทางเลือก ผมปรึกษาพี่ๆ น้องๆ ที่อยู่ในวงการการเงินรวมถึงข้อมูลจากสมาชิกในบอร์ดดังที่กล่าวมา ก็คิดว่าเราลองยื่นกู้ที่ธนาคารอื่นๆ ก็ไม่เสียหายหากได้ก็จะเป็นผลดีกับเรา ผลเสียไม่มี เพราะยังไงก็มีไทยเครดิตที่ได้แน่ๆ อยู่แล้ว

ดังนั้นผมจึงเตรียมเอกสารยื่นกู้อีกครั้งและแจ้งทางฝ่ายขายโครงการให้ยื่นกู้ทุกธนาคารที่โครงการติดต่ออยู่ ไม่เกินสามวันที่ยื่นก็ได้รับการติดต่อจาก SCB และผ่านมาถึงวันนี้ก็ทำนิติกรรมสัญญาเสร็จเรียบร้อยประมาณสองสัปดาห์ นอกจากนี้ก็มีที่อื่นติดต่อเข้ามาอีกผมก็รอแค่คำตอบเท่านั้นเองว่าจะได้เท่าไหร่ เปรียบเทียบดอกเบี้ยเท่านั้นครับ

ที่ SCB ผมได้ 100 % เต็มวงเงินที่ขอกู้ !!!!

ทั้งหมดนี้หักล้างคำพูดที่ไอ้พวกนักทวงหนี้ที่ชอบขู่ว่า จ่ายหมดแล้วแต่ยังติดเครดิตบูโร หรือติดแบล๊คลิส กู้อะไรก็ไม่ผ่าน ซึ่งไม่จริง หากเรามีหน้าที่การงานที่มั่นคง เดินบัญชีอย่างสม่ำเสมอ รายได้ถึงเกณฑ์ที่กำหนด ผ่านฉลุยครับ

เอกสารปิดหนี้ที่ผมยื่นประกอบ จัดเรียงเป็นชุดๆ ดังนี้ครับ

1. หนังสือยืนยันเงื่อนไขการชำระหนี้ ที่กรรมการย้ำนักย้ำหนาว่าต้องมีๆๆ ไม่มีไม่จ่าย

2. เอกสารการชำระเงิน ต้องเขียนใบ pay in ด้วยตัวเองทุกครั้ง ลงชื่อผู้จ่ายให้ชัดเจน

3. หนังสือยืนยันปิดภาระหนี้ อาจจะไม่จำเป็นก็ได้เพราะแค่ 1-2 ก็พอ แต่เพื่อความมั่นใจใส่เพิ่มไว้ก่อน

ทั้งหมดนี้ผมเย็บเรียงลำดับเป็นชุดๆ ส่งให้ธนาคาร

เพื่อนๆ ที่กำลังคิดจะทำธุรกรรมกับสถาบันการเงินสบายใจได้เลยครับ ชำระหนี้หมด ฟ้าเปิดแน่นอน ไม่ต้องรอถึงสองปีอย่างที่เค้าว่ากัน

1. ติดประวัติว่าเคยมีหนี้ค้างชำระเกินกว่า 90วัน (ที่ชาวบ้านชอบเรียกกันว่าติด blacklist)

2. ยังคงมีประวัติค้างชำระดังกล่าว แสดงรายงานอยู่ในข้อมูลของเครดิตบูโร

คุณกู้ซื้อบ้านได้จริงๆ ครับ โดยคุณ freedom_life เมื่อวันที่ 8 มี.ค. 54, 22:12

เพราะแรงบันดาลใจ รวมถึงความมุ่งมั่นส่วนสำคัญในการปลดหนี้ของผมคือ อยากมีบ้านครับ ลองตรวจหรือยื่นกู้ที่สถาบันการเงินไหนๆ ตอนนั้นก็ไม่ผ่านสักที่ มีแต่คำแนะนำให้ไปจ่ายหนี้ให้หมดแล้วมา "ลอง" ยื่นกู้ใหม่อีกครั้ง

นั่นเลยเป็นที่มาของการชำระสะสางบัญชีหนี้ทั้งหมดที่มีอยู่เพื่อ "บ้าน" และอนาคตตัวเองและเห็นกระทู้ของคุณ mombaby แห่งนี้และอ่านเรื่องราวของคุณจุงหลิง ก็ทำให้มีความมั่นใจมากขึ้นว่ายังไงตัวเองก็กู้ผ่านแน่ๆ

ยิ่งพี่กอบัวมาตอกย้ำคำพูดของคุณ Pikolo ยิ่งทำให้มีความหวังสุดๆ

และวันนี้ก็ทำได้สำเร็จครับ กู้บ้านผ่านเรียบร้อย และเซ็นสัญญาเรียบร้อยเหลือแต่บ้านเสร็จอย่างเดียว ตอนนี้ก็รอโอนครับ !!!!

ผมทราบผลมาก่อนหน้านี้แล้วแต่ว่ายังไม่ได้มาเขียนเพราะอยากให้มั่นใจจนกว่าจะได้เซ็นสัญญาก่อนถึงจะมาแจ้งผล

แบงค์แรกที่ผมยื่นกู้คือ ไทยเครดิต ที่ปล่อยสินเชื่อสำหรับผู้มีปัญหาประวัติไม่ดีอยู่ในเครดิตบูโร ผมติดต่อตอนที่จองบ้าน ก็ให้คำแนะนำในการปิดว่าต้องปิดทั้งหมด เหลือไว้ไม่ได้ ยังไงก็ไม่ผ่านแน่ๆ หากปิดไม่หมด พอปิดหมดส่งเอกสารให้ ก็ผ่านครับ แต่เสียค่าใช้จ่ายเยอะ ทั้งค่าประเมิน ค่าดำเนินการต่างๆ และที่สำคัญได้ดอกเบี้ยพิเศษครับ คือ สูงกว่าธนาคารอื่นๆ ซึ่งก็ต้องยอมรับว่าเราก็ต้องยอมเพราะเค้ามีความเสี่ยงจากพฤติกรรมของเราในอดีต ดังนั้นก็ต้องแลกด้วยค่าใช้จ่ายที่ต้องจ่ายแพงกว่าคนอื่น อ้อ !! ได้วงเงินแค่ 90 %

แต่ชีวิตเรามีทางเลือก ผมปรึกษาพี่ๆ น้องๆ ที่อยู่ในวงการการเงินรวมถึงข้อมูลจากสมาชิกในบอร์ดดังที่กล่าวมา ก็คิดว่าเราลองยื่นกู้ที่ธนาคารอื่นๆ ก็ไม่เสียหายหากได้ก็จะเป็นผลดีกับเรา ผลเสียไม่มี เพราะยังไงก็มีไทยเครดิตที่ได้แน่ๆ อยู่แล้ว

ดังนั้นผมจึงเตรียมเอกสารยื่นกู้อีกครั้งและแจ้งทางฝ่ายขายโครงการให้ยื่นกู้ทุกธนาคารที่โครงการติดต่ออยู่ ไม่เกินสามวันที่ยื่นก็ได้รับการติดต่อจาก SCB และผ่านมาถึงวันนี้ก็ทำนิติกรรมสัญญาเสร็จเรียบร้อยประมาณสองสัปดาห์ นอกจากนี้ก็มีที่อื่นติดต่อเข้ามาอีกผมก็รอแค่คำตอบเท่านั้นเองว่าจะได้เท่าไหร่ เปรียบเทียบดอกเบี้ยเท่านั้นครับ

ที่ SCB ผมได้ 100 % เต็มวงเงินที่ขอกู้ !!!!

ทั้งหมดนี้หักล้างคำพูดที่ไอ้พวกนักทวงหนี้ที่ชอบขู่ว่า จ่ายหมดแล้วแต่ยังติดเครดิตบูโร หรือติดแบล๊คลิส กู้อะไรก็ไม่ผ่าน ซึ่งไม่จริง หากเรามีหน้าที่การงานที่มั่นคง เดินบัญชีอย่างสม่ำเสมอ รายได้ถึงเกณฑ์ที่กำหนด ผ่านฉลุยครับ

เอกสารปิดหนี้ที่ผมยื่นประกอบ จัดเรียงเป็นชุดๆ ดังนี้ครับ

1. หนังสือยืนยันเงื่อนไขการชำระหนี้ ที่กรรมการย้ำนักย้ำหนาว่าต้องมีๆๆ ไม่มีไม่จ่าย

2. เอกสารการชำระเงิน ต้องเขียนใบ pay in ด้วยตัวเองทุกครั้ง ลงชื่อผู้จ่ายให้ชัดเจน

3. หนังสือยืนยันปิดภาระหนี้ อาจจะไม่จำเป็นก็ได้เพราะแค่ 1-2 ก็พอ แต่เพื่อความมั่นใจใส่เพิ่มไว้ก่อน

ทั้งหมดนี้ผมเย็บเรียงลำดับเป็นชุดๆ ส่งให้ธนาคาร

เพื่อนๆ ที่กำลังคิดจะทำธุรกรรมกับสถาบันการเงินสบายใจได้เลยครับ ชำระหนี้หมด ฟ้าเปิดแน่นอน ไม่ต้องรอถึงสองปีอย่างที่เค้าว่ากัน

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Last edit: 6 ปี 10 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: Ly89, Mommyangel, ntps, Thakoon, Bphatt, Lyncns31, Tum Tawatchai 9999

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

8 ปี 2 เดือน ที่ผ่านมา #81678

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

ตัวอย่าง

แวะมาบอก ปิดบูโรไปแล้ว ไม่ต้องรอ 3 ปีก็ซื้อรถมือ 1 ได้นะครับ ผมปิดบูโรไป 1 วัน ยื่นซื้อรถวันร

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=6&id=42942&Itemid=64#69770

แวะมาบอกครับ ปลดบูโรแล้ว ก็กู้บ้านได้นะครับ กับ ธอส

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44097&Itemid=64#81664

แวะมาบอก ปิดบูโรไปแล้ว ไม่ต้องรอ 3 ปีก็ซื้อรถมือ 1 ได้นะครับ ผมปิดบูโรไป 1 วัน ยื่นซื้อรถวันร

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=6&id=42942&Itemid=64#69770

แวะมาบอกครับ ปลดบูโรแล้ว ก็กู้บ้านได้นะครับ กับ ธอส

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44097&Itemid=64#81664

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

7 ปี 3 เดือน ที่ผ่านมา - 5 ปี 9 เดือน ที่ผ่านมา #91954

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

.

เกร็ดความรู้เสริมเพิ่มเติม

การที่ลูกหนี้จะเป็น NPL หรือเป็น"หนี้เน่า"ได้นั้น เกิดขึ้นจากการที่ลูกหนี้หยุดจ่ายหนี้เป็นเวลานานติดต่อกันถึง 3เดือน แล้วหลังจากนั้น สถานะของลูกหนี้ดังกล่าว ก็จะถูกปรับเปลี่ยนให้เป็นหนี้ NPL ทันที

NPL หมายถึง หนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan) หรือที่เรียกกันว่าหนี้เสีย ซึ่งเกิดจากลูกหนี้เงินกู้ของสถาบันการเงินต่าง ๆ ไม่สามารถที่จะชำระดอกเบี้ยและเงินต้นให้กับสถาบันการเงินที่ปล่อยให้กู้เป็นระยะเวลาเกินกว่า 3 เดือนขึ้นไป โดยมีหลักการพิจารณาลูกหนี้ว่ามีการผิดนัดเกิน 3 เดือนหรือไม่ หากเกินจะถือว่าเป็นลูกหนี้ NPL ในทันที

ประวัติหนี้เสีย ในรายงานของเครดิตบูโร สำหรับลูกหนี้ที่ใช้วิธีหยุดจ่าย

หลังจากที่ลูกหนี้หยุดจ่ายหนี้มานานจนครบ 3เดือนแล้ว ก็จะมีประวัติเป็น"หนี้เสีย"(NPL)อย่างเป็นทางการ...ซึ่งก็หมายความว่าลูกหนี้ได้มีสถานะเป็น Blacklist (บัญชีดำ) ในสายตาของสถาบันการเงินต่างๆที่เป็นสมาชิกของเครดิตบูโร เป็นที่เรียบร้อยแล้ว

แต่ถ้าหากวันใดที่ลูกหนี้ได้ทำการจ่ายปิดบัญชีหนี้จนหมดแล้ว (โดยไม่สนใจว่าลูกหนี้จะจ่ายปิดบัญชีด้วยวิธีการ Haircut , ถูกศาลพิพากษาว่า"ยกฟ้อง" , หรือด้วยวิธีการใดๆก็ตาม รวมทั้งการขายหนี้เน่าของลูกหนี้ออกไปด้วย) ลูกหนี้ก็จะต้องมีประวัติว่าเคย"ค้างชำระ" อยู่ต่อไปอีกแค่ 3ปี เท่านั้น แล้วหลังจากนั้น ประวัติหนี้เสียที่เคยแสดงเอาไว้อยู่ในรายงานของเครดิตบูโร ก็จะถูกลบออกไปจนหมดสิ้น

แถมกฏหมายฉบับใหม่ที่เกี่ยวข้องกับเครดิตบูโร ก็ยังเขียนเอาไว้ด้วยอีกว่า ต่อให้ลูกหนี้ไม่จ่ายชำระหนี้คืนเลยก็ตาม ก็กำหนดให้ลูกหนี้ต้องติด"ประวัติค้างชำระ"อยู่ในรายงานของเครดิตบูโร เพียงแค่ 8ปีเท่านั้น หากเมื่อเกิน 8ปีไปแล้ว ต้องทำการลบล้างประวัคิเสียดังกล่าวของลูกหนี้ ออกไปจากข้อมูลรายงานของเครดิตบูโรทันที

*** กำหนดไว้อยู่ใน ข้อ ๑๘ (๒) และ (๓) ของราชกิจจานุเบกษา เล่ม ๑๓๑ ตอนพิเศษ ๑๘๕ ง ***

debtclub.consumerthai.org/media/kunena/attachments/10551/CreditBureau.PDF

ผมเคยอธิบายไว้มานานแล้ว อยู่ในกระทู้นี้ครับ

เหมือนเกิดใหม่"ราชกิจจานุเบกษา" ประกาศชัด ล้างประวัติลูกหนี้แบล็คลิสต์ 6 แสนราย

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=41892&Itemid=64#58267

ดังนั้น...ใครก็ตามที่ติด"ประวัติค้างชำระ" อยู่ในรายงานของเครดิตบูโรมานานจนครบ 8ปีแล้ว

ต่อให้ลูกหนี้ไม่จ่ายหนี้ , ไม่ยอม Haircut , ไม่จ่ายหนี้เลย...ไม่ว่าจะด้วยวิธีการใดๆทั้งสิ้น ก็ตาม

"ประวัติหนี้เสีย" ของลูกหนี้ที่แสดงอยู่ในรายงานเครดิตบูโร ก็จะถูกลบออกไปทันทีตามที่กฎหมายฉบับใหม่ได้บัญญัติเอาไว้

ไม่มีใครเขาติด"ประวัติเสีย" อยู่ในรายงานเครดิตบูโรไปจนตลอดชีวิตหรอกครับ ถึงแม้จะไม่มีเงินไปจ่ายชำระหนี้เลยก็ตาม

อ้างอิงข้อมูลจาก

เหมือนเกิดใหม่"ราชกิจจานุเบกษา" ประกาศชัด ล้างประวัติลูกหนี้แบล็คลิสต์ 6 แสนราย

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=41892&Itemid=64#58267

เกร็ดความรู้เสริมเพิ่มเติม

การที่ลูกหนี้จะเป็น NPL หรือเป็น"หนี้เน่า"ได้นั้น เกิดขึ้นจากการที่ลูกหนี้หยุดจ่ายหนี้เป็นเวลานานติดต่อกันถึง 3เดือน แล้วหลังจากนั้น สถานะของลูกหนี้ดังกล่าว ก็จะถูกปรับเปลี่ยนให้เป็นหนี้ NPL ทันที

NPL หมายถึง หนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan) หรือที่เรียกกันว่าหนี้เสีย ซึ่งเกิดจากลูกหนี้เงินกู้ของสถาบันการเงินต่าง ๆ ไม่สามารถที่จะชำระดอกเบี้ยและเงินต้นให้กับสถาบันการเงินที่ปล่อยให้กู้เป็นระยะเวลาเกินกว่า 3 เดือนขึ้นไป โดยมีหลักการพิจารณาลูกหนี้ว่ามีการผิดนัดเกิน 3 เดือนหรือไม่ หากเกินจะถือว่าเป็นลูกหนี้ NPL ในทันที

ประวัติหนี้เสีย ในรายงานของเครดิตบูโร สำหรับลูกหนี้ที่ใช้วิธีหยุดจ่าย

หลังจากที่ลูกหนี้หยุดจ่ายหนี้มานานจนครบ 3เดือนแล้ว ก็จะมีประวัติเป็น"หนี้เสีย"(NPL)อย่างเป็นทางการ...ซึ่งก็หมายความว่าลูกหนี้ได้มีสถานะเป็น Blacklist (บัญชีดำ) ในสายตาของสถาบันการเงินต่างๆที่เป็นสมาชิกของเครดิตบูโร เป็นที่เรียบร้อยแล้ว

แต่ถ้าหากวันใดที่ลูกหนี้ได้ทำการจ่ายปิดบัญชีหนี้จนหมดแล้ว (โดยไม่สนใจว่าลูกหนี้จะจ่ายปิดบัญชีด้วยวิธีการ Haircut , ถูกศาลพิพากษาว่า"ยกฟ้อง" , หรือด้วยวิธีการใดๆก็ตาม รวมทั้งการขายหนี้เน่าของลูกหนี้ออกไปด้วย) ลูกหนี้ก็จะต้องมีประวัติว่าเคย"ค้างชำระ" อยู่ต่อไปอีกแค่ 3ปี เท่านั้น แล้วหลังจากนั้น ประวัติหนี้เสียที่เคยแสดงเอาไว้อยู่ในรายงานของเครดิตบูโร ก็จะถูกลบออกไปจนหมดสิ้น

แถมกฏหมายฉบับใหม่ที่เกี่ยวข้องกับเครดิตบูโร ก็ยังเขียนเอาไว้ด้วยอีกว่า ต่อให้ลูกหนี้ไม่จ่ายชำระหนี้คืนเลยก็ตาม ก็กำหนดให้ลูกหนี้ต้องติด"ประวัติค้างชำระ"อยู่ในรายงานของเครดิตบูโร เพียงแค่ 8ปีเท่านั้น หากเมื่อเกิน 8ปีไปแล้ว ต้องทำการลบล้างประวัคิเสียดังกล่าวของลูกหนี้ ออกไปจากข้อมูลรายงานของเครดิตบูโรทันที

*** กำหนดไว้อยู่ใน ข้อ ๑๘ (๒) และ (๓) ของราชกิจจานุเบกษา เล่ม ๑๓๑ ตอนพิเศษ ๑๘๕ ง ***

debtclub.consumerthai.org/media/kunena/attachments/10551/CreditBureau.PDF

ผมเคยอธิบายไว้มานานแล้ว อยู่ในกระทู้นี้ครับ

เหมือนเกิดใหม่"ราชกิจจานุเบกษา" ประกาศชัด ล้างประวัติลูกหนี้แบล็คลิสต์ 6 แสนราย

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=41892&Itemid=64#58267

ดังนั้น...ใครก็ตามที่ติด"ประวัติค้างชำระ" อยู่ในรายงานของเครดิตบูโรมานานจนครบ 8ปีแล้ว

ต่อให้ลูกหนี้ไม่จ่ายหนี้ , ไม่ยอม Haircut , ไม่จ่ายหนี้เลย...ไม่ว่าจะด้วยวิธีการใดๆทั้งสิ้น ก็ตาม

"ประวัติหนี้เสีย" ของลูกหนี้ที่แสดงอยู่ในรายงานเครดิตบูโร ก็จะถูกลบออกไปทันทีตามที่กฎหมายฉบับใหม่ได้บัญญัติเอาไว้

ไม่มีใครเขาติด"ประวัติเสีย" อยู่ในรายงานเครดิตบูโรไปจนตลอดชีวิตหรอกครับ ถึงแม้จะไม่มีเงินไปจ่ายชำระหนี้เลยก็ตาม

อ้างอิงข้อมูลจาก

เหมือนเกิดใหม่"ราชกิจจานุเบกษา" ประกาศชัด ล้างประวัติลูกหนี้แบล็คลิสต์ 6 แสนราย

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=41892&Itemid=64#58267

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 5 ปี 9 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2448

- ขอบคุณที่รับ: 1137

2 ปี 7 เดือน ที่ผ่านมา - 2 ปี 7 เดือน ที่ผ่านมา #121745

โดย Badman

เนื่องจากสถานการณ์ COVID-19

ปรับวัน-เวลาให้บริการศูนย์ตรวจเครดิตบูโร

ตั้งแต่วันที่ 2 สิงหาคม 2564 เป็นต้นไป (จนกว่าจะมีการเปลี่ยนแปลง)

กรุงเทพฯ และปริมณฑล แบบรอรับได้เลย (ค่าบริการ 100 บาท) ภายใน 15 นาที

วันจันทร์ – วันศุกร์ เวลา 9.00-15.00 น. (ใช้บัตรประชาชนของตนเอง)

1 ศูนย์ตรวจเครดิตบูโร ธนาคารอาคารสงเคราะห์ (สำนักงานใหญ่) อาคาร 2 ชั้น 2 และศูนย์ตรวจเครดิตบูโรเคลื่อนที่ (บริเวณลานจอดรถ) วันจันทร์-ศุกร์ เวลา 9.00 – 15.00 น. หยุดวันนักขัตฤกษ์ * รายงานข้อมูลเครดิต (บุคคลธรรมดาและมอบอำนาจ) l เครดิตสกอริ่ง (บุคคลธรรมดาและ,มอบอำนาจ) l นิติบุคคล l นิติบุคคล (มอบอำนาจ) l ชาวต่างชาติ

2 เครดิตบูโรคาเฟ่ อาคารเพิร์ล แบงก์ค็อก ชั้น 3 (โซนธนาคาร) (BTS สถานีอารีย์ ทางออก 1) วันจันทร์-ศุกร์ เวลา 9.00 – 15.00 น. หยุดวันนักขัตฤกษ์ *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

วันจันทร์ – วันอาทิตย์ เวลา 9.00-15.00 น. (ใช้บัตรประชาชนของตนเอง)

3. Bureau Lab (บูโรแล็บ) สถานีรถไฟฟ้า BTS หมอชิต (ภายในสถานี) วันจันทร์-อาทิตย์ เวลา 9.00 – 15.00 น. บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) รับรายงานทางอีเมล…ได้ทันที

*เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l

ชาวต่างชาติ

หยุดให้บริการชั่วคราว ตั้งแต่วันที่ 2 สิงหาคม 2564 เป็นต้นไป

1.Bureau Lab (บูโรแล็บ) สถานีรถไฟฟ้า BTS ชิดลม (ภายในสถานี) (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) รับรายงานทางอีเมล…ได้ทันที *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

2.ศูนย์ตรวจเครดิตบูโร สถานีรถไฟฟ้า BTS ศาลาแดง (ภายในสถานี) (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

3.ศูนย์ตรวจเครดิตบูโร สถานีรถไฟฟ้า BTS อนุสาวรีย์ชัยสมรภูมิ (ภายในสถานี) (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

4.ศูนย์ตรวจเครดิตบูโร ห้างเจ-เวนิว (นวนคร) ชั้น 3 ติดประกันสังคม วันจันทร์ – อาทิตย์ เวลา 9.00 – 15.00 น. (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

กรุงเทพฯ และต่างจังหวัด แบบส่งรายงานรูปแบบอิเล็กทรอนิกส์ (NCB e-Credit Report) ทางอีเมล (ค่าบริการ 150 บาท)

1.บริการใหม่ล่าสุด…ผ่านโมบายแอป “MyMo” (ธนาคารออมสิน) รับรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ทางอีเมลภายใน 24 ชั่วโมง* (*ทั้งนี้ต้องเป็นไปตามเงื่อนไขที่เครดิตบูโรกำหนด)

2.ผ่านโมบายแอป “KKP Mobile” (ธนาคารเกียรตินาคินภัทร) รับรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ทางอีเมลได้ทันที

3.ผ่านโมบายแอป “ttb touch” (ธนาคารทีทีบี) รับรายงานข้อมูลเครดิต ทางอีเมล ภายใน 3 วันทำการ

4.ผ่านโมบายแอป “Krungthai NEXT” (ธนาคารกรุงไทย) รับรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ทางอีเมลภายใน 24 ชั่วโมง* (*ทั้งนี้ต้องเป็นไปตามเงื่อนไขที่เครดิตบูโรกำหนด)

กรุงเทพฯ และต่างจังหวัด แบบส่งรายงานกลับไปให้ทางไปรษณีย์ ลงทะเบียน (ค่าบริการ 150 บาท) ภายใน 7 วันทำการ

1. เคาน์เตอร์ธนาคาร (ทุกสาขา) (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง และชาวต่างชาติ)

กรุงศรี, กรุงไทย, ธอส., แลนด์แอนด์เฮ้าส์ และ ธ.ก.ส. (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง)

– แจ้งเจ้าหน้าที่ ที่เคาน์เตอร์ พร้อมยื่นบัตรประชาชนของตนเอง

2. ใช้บัตร ATM กรุงไทย, ไทยพาณิชย์ (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง)

– มีบัตรของธนาคารไหน ใช้ตู้ ATM ธนาคารนั้น

– ทำรายการผ่านหน้าจอ (เมนู ตรวจเครดิตบูโร)

3. ใช้โมบาย แอปพลิเคชัน สำหรับผู้ที่ลงทะเบียน ธนาคารมือถือออมสิน กรุงไทย เกียรตินาคินภัทร (รายงานข้อมูลเครดิต บุคคลธรรมดาของตนเอง และเครดิตสกอริ่ง บุคคลธรรมดา) ทีทีบี (เฉพาะบุคคลธรรมดาของตนเอง)

– ทำรายการผ่านธนาคาร บนโทรศัพท์มือถือ

4. ใช้บริการธนาคารออนไลน์ กรุงศรี, กรุงไทย (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง)

– มีบัญชีธนาคาร / ทำรายการผ่านเว็บไซต์

5. ที่ทำการไปรษณีย์ ณ ที่ทำการไปรษณีย์และเคาน์เตอร์บริการไปรษณีย์ทุกแห่งทั่วประเทศ (เฉพาะบุคคลธรรมดาของตนเอง)

* สอบถามเพิ่มเติม THP Contact Center โทร.1545 หรือ www.thailandpost.co.th

รายงานข้อมูลเครดิต (แบบสรุป) ฟรี

– ที่ทำการไปรษณีย์ และเคาน์เตอร์บริการไปรษณีย์ ทุกแห่งทั่วประเทศ

– ตู้บริการอเนกประสงค์ภาครัฐ (Government Smart Kiosk)

*ตรวจสอบตู้บริการได้ที่ www.dga.or.th

– โมบายแอป “ทางรัฐ”

เก็บไว้เป็นไฟล์อิเล็คทรอนิคส์ไว้ในอีเมล์หรือ Clould ทุกปีนะครับอนาคตได้ใช้แน่นอน

Replied by Badman on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

เนื่องจากสถานการณ์ COVID-19

ปรับวัน-เวลาให้บริการศูนย์ตรวจเครดิตบูโร

ตั้งแต่วันที่ 2 สิงหาคม 2564 เป็นต้นไป (จนกว่าจะมีการเปลี่ยนแปลง)

กรุงเทพฯ และปริมณฑล แบบรอรับได้เลย (ค่าบริการ 100 บาท) ภายใน 15 นาที

วันจันทร์ – วันศุกร์ เวลา 9.00-15.00 น. (ใช้บัตรประชาชนของตนเอง)

1 ศูนย์ตรวจเครดิตบูโร ธนาคารอาคารสงเคราะห์ (สำนักงานใหญ่) อาคาร 2 ชั้น 2 และศูนย์ตรวจเครดิตบูโรเคลื่อนที่ (บริเวณลานจอดรถ) วันจันทร์-ศุกร์ เวลา 9.00 – 15.00 น. หยุดวันนักขัตฤกษ์ * รายงานข้อมูลเครดิต (บุคคลธรรมดาและมอบอำนาจ) l เครดิตสกอริ่ง (บุคคลธรรมดาและ,มอบอำนาจ) l นิติบุคคล l นิติบุคคล (มอบอำนาจ) l ชาวต่างชาติ

2 เครดิตบูโรคาเฟ่ อาคารเพิร์ล แบงก์ค็อก ชั้น 3 (โซนธนาคาร) (BTS สถานีอารีย์ ทางออก 1) วันจันทร์-ศุกร์ เวลา 9.00 – 15.00 น. หยุดวันนักขัตฤกษ์ *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

วันจันทร์ – วันอาทิตย์ เวลา 9.00-15.00 น. (ใช้บัตรประชาชนของตนเอง)

3. Bureau Lab (บูโรแล็บ) สถานีรถไฟฟ้า BTS หมอชิต (ภายในสถานี) วันจันทร์-อาทิตย์ เวลา 9.00 – 15.00 น. บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) รับรายงานทางอีเมล…ได้ทันที

*เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l

ชาวต่างชาติ

หยุดให้บริการชั่วคราว ตั้งแต่วันที่ 2 สิงหาคม 2564 เป็นต้นไป

1.Bureau Lab (บูโรแล็บ) สถานีรถไฟฟ้า BTS ชิดลม (ภายในสถานี) (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) รับรายงานทางอีเมล…ได้ทันที *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

2.ศูนย์ตรวจเครดิตบูโร สถานีรถไฟฟ้า BTS ศาลาแดง (ภายในสถานี) (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

3.ศูนย์ตรวจเครดิตบูโร สถานีรถไฟฟ้า BTS อนุสาวรีย์ชัยสมรภูมิ (ภายในสถานี) (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

4.ศูนย์ตรวจเครดิตบูโร ห้างเจ-เวนิว (นวนคร) ชั้น 3 ติดประกันสังคม วันจันทร์ – อาทิตย์ เวลา 9.00 – 15.00 น. (หยุดให้บริการชั่วคราว เนื่องจากสถานการณ์โควิด-19) *เฉพาะบุคคลธรรมดาของตนเองและมอบอำนาจ l เครดิตสกอริ่ง (บุคคลธรรมดา) l ชาวต่างชาติ

กรุงเทพฯ และต่างจังหวัด แบบส่งรายงานรูปแบบอิเล็กทรอนิกส์ (NCB e-Credit Report) ทางอีเมล (ค่าบริการ 150 บาท)

1.บริการใหม่ล่าสุด…ผ่านโมบายแอป “MyMo” (ธนาคารออมสิน) รับรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ทางอีเมลภายใน 24 ชั่วโมง* (*ทั้งนี้ต้องเป็นไปตามเงื่อนไขที่เครดิตบูโรกำหนด)

2.ผ่านโมบายแอป “KKP Mobile” (ธนาคารเกียรตินาคินภัทร) รับรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ทางอีเมลได้ทันที

3.ผ่านโมบายแอป “ttb touch” (ธนาคารทีทีบี) รับรายงานข้อมูลเครดิต ทางอีเมล ภายใน 3 วันทำการ

4.ผ่านโมบายแอป “Krungthai NEXT” (ธนาคารกรุงไทย) รับรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ทางอีเมลภายใน 24 ชั่วโมง* (*ทั้งนี้ต้องเป็นไปตามเงื่อนไขที่เครดิตบูโรกำหนด)

กรุงเทพฯ และต่างจังหวัด แบบส่งรายงานกลับไปให้ทางไปรษณีย์ ลงทะเบียน (ค่าบริการ 150 บาท) ภายใน 7 วันทำการ

1. เคาน์เตอร์ธนาคาร (ทุกสาขา) (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง และชาวต่างชาติ)

กรุงศรี, กรุงไทย, ธอส., แลนด์แอนด์เฮ้าส์ และ ธ.ก.ส. (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง)

– แจ้งเจ้าหน้าที่ ที่เคาน์เตอร์ พร้อมยื่นบัตรประชาชนของตนเอง

2. ใช้บัตร ATM กรุงไทย, ไทยพาณิชย์ (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง)

– มีบัตรของธนาคารไหน ใช้ตู้ ATM ธนาคารนั้น

– ทำรายการผ่านหน้าจอ (เมนู ตรวจเครดิตบูโร)

3. ใช้โมบาย แอปพลิเคชัน สำหรับผู้ที่ลงทะเบียน ธนาคารมือถือออมสิน กรุงไทย เกียรตินาคินภัทร (รายงานข้อมูลเครดิต บุคคลธรรมดาของตนเอง และเครดิตสกอริ่ง บุคคลธรรมดา) ทีทีบี (เฉพาะบุคคลธรรมดาของตนเอง)

– ทำรายการผ่านธนาคาร บนโทรศัพท์มือถือ

4. ใช้บริการธนาคารออนไลน์ กรุงศรี, กรุงไทย (รายงานข้อมูลเครดิต เฉพาะบุคคลธรรมดาของตนเอง)

– มีบัญชีธนาคาร / ทำรายการผ่านเว็บไซต์

5. ที่ทำการไปรษณีย์ ณ ที่ทำการไปรษณีย์และเคาน์เตอร์บริการไปรษณีย์ทุกแห่งทั่วประเทศ (เฉพาะบุคคลธรรมดาของตนเอง)

* สอบถามเพิ่มเติม THP Contact Center โทร.1545 หรือ www.thailandpost.co.th

รายงานข้อมูลเครดิต (แบบสรุป) ฟรี

– ที่ทำการไปรษณีย์ และเคาน์เตอร์บริการไปรษณีย์ ทุกแห่งทั่วประเทศ

– ตู้บริการอเนกประสงค์ภาครัฐ (Government Smart Kiosk)

*ตรวจสอบตู้บริการได้ที่ www.dga.or.th

– โมบายแอป “ทางรัฐ”

เก็บไว้เป็นไฟล์อิเล็คทรอนิคส์ไว้ในอีเมล์หรือ Clould ทุกปีนะครับอนาคตได้ใช้แน่นอน

Last edit: 2 ปี 7 เดือน ที่ผ่านมา by Badman. เหตุผล: เพิ่มข้อมูล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2448

- ขอบคุณที่รับ: 1137

1 ปี 6 เดือน ที่ผ่านมา - 1 ปี 6 เดือน ที่ผ่านมา #124444

โดย Badman

Replied by Badman on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ห่วงใยผู้ประสบภัยน้ำท่วมในหลายจังหวัด

ซึ่งส่งผลกระทบต่อชีวิตความเป็นอยู่ของประชาชนในหลายพื้นที่ทั่วประเทศ

จึงขอมอบสิทธิ ตรวจเครดิตบูโร...ฟรี ณ ศูนย์ตรวจเครดิตบูโรทุกแห่ง เพื่อช่วยบรรเทาความเดือดร้อน

และเป็นข้อมูลประกอบในการยื่นขอสินเชื่อกับสถาบันการเงิน

ตั้งแต่วันนี้ถึงสิ้นเดือนตุลาคมนี้

ที่มา www.thaigov.go.th/news/contents/details/60118

ซึ่งส่งผลกระทบต่อชีวิตความเป็นอยู่ของประชาชนในหลายพื้นที่ทั่วประเทศ

จึงขอมอบสิทธิ ตรวจเครดิตบูโร...ฟรี ณ ศูนย์ตรวจเครดิตบูโรทุกแห่ง เพื่อช่วยบรรเทาความเดือดร้อน

และเป็นข้อมูลประกอบในการยื่นขอสินเชื่อกับสถาบันการเงิน

ตั้งแต่วันนี้ถึงสิ้นเดือนตุลาคมนี้

ที่มา www.thaigov.go.th/news/contents/details/60118

Last edit: 1 ปี 6 เดือน ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2448

- ขอบคุณที่รับ: 1137

11 เดือน 6 วัน ที่ผ่านมา #125814

โดย Badman

Replied by Badman on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

ตอบโจทย์ยุคออนไลน์ให้ปังกว่าเดิม ด้วยบริการตรวจเครดิตบูโรออนไลน์ สะดวกสบาย ง่ายขึ้นอีกเท่าตัว!

(ข้อมูล ณ เดือนเมษายน 2566)

โมบายแอป

แบบส่งรายงานรูปแบบอิเล็กทรอนิกส์ (NCB e-Credit Report)

- ได้ทันที

☆ โมบายแบงก์กิ้ง จากธนาคารกรุงเทพ

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ แอป KKP Mobile ธนาคารเกียรตินาคินภัทร

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

- ภายใน 24 ชม. (*เป็นไปตามเงื่อนไขที่เครดิตบูโรกำหนด)

☆ แอป Krungthai NEXT ธนาคารกรุงไทย

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ แอป MyMoธนาคารออมสิน

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ เป๋าตังเปย์ บนแอปเป๋าตัง

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ โมบายแอป Flash Express

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

- ภายใน 3 วันทำการ

☆ แอป ttb touch ธนาคารทีทีบี

- ตรวจข้อมูลเครดิต

รับรายงานทางไปรษณีย์ลงทะเบียน ภายใน 7 วันทำการ

☆ แอป Krungthai NEXT ธนาคารกรุงไทย

- ตรวจข้อมูลเครดิตและเครดิตสกอริ่ง

☆ แอป MyMoธนาคารออมสิน

- ตรวจข้อมูลเครดิตและเครดิตสกอริ่ง

☆ เป๋าตังเปย์ บนแอปเป๋าตัง

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ แอป ttb touch ธนาคารทีทีบี

- ตรวจข้อมูลเครดิต

ค่าบริการ

- รายงานข้อมูลเครดิต 150 บาท

- รายงานข้อมูลเครดิตและเครดิตสกองริ่ง 200 บาท

หมายเหตุ: กรุณาตรวจสอบชื่อ-นามสกุล ที่อยู่ อีเมล เบอร์โทรศัพท์

ให้ถูกต้องและเป็นปัจจุบัน หากไม่ถูกต้อง

กรุณาแก้ไขตามขั้นตอนที่ธนาคารกำหนดก่อนใช้บริการ

เช็กช่องทางการเครดิตบูโรเพิ่มเติม >>> bit.ly/2D5eZW3

ข้อมูลเพิ่มเติม

www.ncb.co.th

This email address is being protected from spambots. You need JavaScript enabled to view it.

Facebook : บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร)

(ข้อมูล ณ เดือนเมษายน 2566)

โมบายแอป

แบบส่งรายงานรูปแบบอิเล็กทรอนิกส์ (NCB e-Credit Report)

- ได้ทันที

☆ โมบายแบงก์กิ้ง จากธนาคารกรุงเทพ

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ แอป KKP Mobile ธนาคารเกียรตินาคินภัทร

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

- ภายใน 24 ชม. (*เป็นไปตามเงื่อนไขที่เครดิตบูโรกำหนด)

☆ แอป Krungthai NEXT ธนาคารกรุงไทย

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ แอป MyMoธนาคารออมสิน

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ เป๋าตังเปย์ บนแอปเป๋าตัง

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ โมบายแอป Flash Express

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

- ภายใน 3 วันทำการ

☆ แอป ttb touch ธนาคารทีทีบี

- ตรวจข้อมูลเครดิต

รับรายงานทางไปรษณีย์ลงทะเบียน ภายใน 7 วันทำการ

☆ แอป Krungthai NEXT ธนาคารกรุงไทย

- ตรวจข้อมูลเครดิตและเครดิตสกอริ่ง

☆ แอป MyMoธนาคารออมสิน

- ตรวจข้อมูลเครดิตและเครดิตสกอริ่ง

☆ เป๋าตังเปย์ บนแอปเป๋าตัง

- ตรวจข้อมูลเครดิต และเครดิตสกอริ่ง

☆ แอป ttb touch ธนาคารทีทีบี

- ตรวจข้อมูลเครดิต

ค่าบริการ

- รายงานข้อมูลเครดิต 150 บาท

- รายงานข้อมูลเครดิตและเครดิตสกองริ่ง 200 บาท

หมายเหตุ: กรุณาตรวจสอบชื่อ-นามสกุล ที่อยู่ อีเมล เบอร์โทรศัพท์

ให้ถูกต้องและเป็นปัจจุบัน หากไม่ถูกต้อง

กรุณาแก้ไขตามขั้นตอนที่ธนาคารกำหนดก่อนใช้บริการ

เช็กช่องทางการเครดิตบูโรเพิ่มเติม >>> bit.ly/2D5eZW3

ข้อมูลเพิ่มเติม

www.ncb.co.th

This email address is being protected from spambots. You need JavaScript enabled to view it.

Facebook : บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร)

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2448

- ขอบคุณที่รับ: 1137

9 เดือน 2 สัปดาห์ ที่ผ่านมา #126415

โดย Badman

มาตรวจเครดิตบูโรฟรี! ได้ที่บูธเครดิตบูโรในงาน “COMMART CRAZY DEAL” ไบเทค บางนา Hall 98-99

วันที่ 6-9 กรกฎาคม 2566 เวลา 10.00 - 20.00 น.

ลุ้นรับกระปุกออมเงินเสือ เมื่อถ่ายเซลฟี่ในบูธเครดิตบูโร

และบอกความประทับใจการบริการตรวจเครดิตบูโรภายในบูธ โพสต์ลง IG , Facebook

หรือ TikTok ใส่ #เครดิตบูโร #ตรวจเครดิตบูโร และ #เครดิตบูโรXCommartCrazyDeal เฉพาะในงานนี้เท่านั้น (มีจำนวนจำกัดในแต่ละวัน)

กติกาการร่วมสนุก

ต่อที่ 1

• ตรวจเครดิตบูโรฟรี ที่ตู้คีออส

- เตรียมบัตรประชาชนของตนเอง

- หมายเลขโทรศัพท์มือถือของตนเอง (เพื่อรับรหัส OTP)

- อีเมลของตนเอง (สำหรับจัดส่งรายงาน)

ต่อที่ 2

• ถ่ายเซลฟี่ในบูธเครดิตบูโร และบอกความประทับใจการบริการตรวจเครดิตบูโรภายในบูธ โพสต์ลง IG , Facebook หรือ TikTok ติดแฮชแท็ก #เครดิตบูโร #ตรวจเครดิตบูโร และ #เครดิตบูโรXCommartCrazyDeal

• รับกระปุกออมเงิน 1 ชิ้น (มีจำนวนจำกัดในแต่ละวัน)

• ของรางวัลไม่สามารถแลกเปลี่ยนหรือทอนเป็นเงินสดได้

*เฉพาะรายงานข้อมูลเครดิตบุคคลธรรมดา ยื่นขอตรวจเครดิตบูโรของตนเองเท่านั้น (ไม่รับกรณีมอบอำนาจ)

เช็กช่องทางการเครดิตบูโรเพิ่มเติม >>> bit.ly/2D5eZW3

Replied by Badman on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

มาตรวจเครดิตบูโรฟรี! ได้ที่บูธเครดิตบูโรในงาน “COMMART CRAZY DEAL” ไบเทค บางนา Hall 98-99

วันที่ 6-9 กรกฎาคม 2566 เวลา 10.00 - 20.00 น.

ลุ้นรับกระปุกออมเงินเสือ เมื่อถ่ายเซลฟี่ในบูธเครดิตบูโร

และบอกความประทับใจการบริการตรวจเครดิตบูโรภายในบูธ โพสต์ลง IG , Facebook

หรือ TikTok ใส่ #เครดิตบูโร #ตรวจเครดิตบูโร และ #เครดิตบูโรXCommartCrazyDeal เฉพาะในงานนี้เท่านั้น (มีจำนวนจำกัดในแต่ละวัน)

กติกาการร่วมสนุก

ต่อที่ 1

• ตรวจเครดิตบูโรฟรี ที่ตู้คีออส

- เตรียมบัตรประชาชนของตนเอง

- หมายเลขโทรศัพท์มือถือของตนเอง (เพื่อรับรหัส OTP)

- อีเมลของตนเอง (สำหรับจัดส่งรายงาน)

ต่อที่ 2

• ถ่ายเซลฟี่ในบูธเครดิตบูโร และบอกความประทับใจการบริการตรวจเครดิตบูโรภายในบูธ โพสต์ลง IG , Facebook หรือ TikTok ติดแฮชแท็ก #เครดิตบูโร #ตรวจเครดิตบูโร และ #เครดิตบูโรXCommartCrazyDeal

• รับกระปุกออมเงิน 1 ชิ้น (มีจำนวนจำกัดในแต่ละวัน)

• ของรางวัลไม่สามารถแลกเปลี่ยนหรือทอนเป็นเงินสดได้

*เฉพาะรายงานข้อมูลเครดิตบุคคลธรรมดา ยื่นขอตรวจเครดิตบูโรของตนเองเท่านั้น (ไม่รับกรณีมอบอำนาจ)

เช็กช่องทางการเครดิตบูโรเพิ่มเติม >>> bit.ly/2D5eZW3

ไฟล์ที่แนบมาด้วย:

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

-

- ออฟไลน์

- ผู้ดูแลบอร์ด

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2448

- ขอบคุณที่รับ: 1137

2 เดือน 1 สัปดาห์ ที่ผ่านมา #129181

โดย Badman

Replied by Badman on topic สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

ธปท.เซ็นอนุมัติ “เลิก”ใช้รหัส 21 สำหรับลูกหนี้ที่เป็นหนี้เสียจากโควิด-19 สิ้นสุดมี.ค. 2567 นี้ “วงใน”ชี้

เหตุสิ้นสุดการเลิกใช้รหัส 21 เพราะรัฐอยู่ระหว่างประกาศใช้มาตรการ

“พักหนี้”ลูกหนี้รหัส 21 เกือบ 5ล้านราย หวังช่วยลูกหนี้พ้นวิกฤติ

ที่มา

www.bangkokbiznews.com/finance/investment/1091273

เหตุสิ้นสุดการเลิกใช้รหัส 21 เพราะรัฐอยู่ระหว่างประกาศใช้มาตรการ

“พักหนี้”ลูกหนี้รหัส 21 เกือบ 5ล้านราย หวังช่วยลูกหนี้พ้นวิกฤติ

ที่มา

www.bangkokbiznews.com/finance/investment/1091273

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องรู้ทันกฎหมายหนี้ (อ่านได้อย่างเดียว)

- สิ่งที่ควรรู้เกี่ยวกับเครดิตบูโร (Credit Bureau)

เวลาที่ใช้ในการสร้างหน้าเว็บ: 1.383 วินาที