มาตรการช่วยเหลือลูกหนี้รายย่อย รับผลกระทบCOVID-19เฟส 2

มาตรการช่วยเหลือลูกหนี้รายย่อย รับผลกระทบCOVID-19เฟส 2

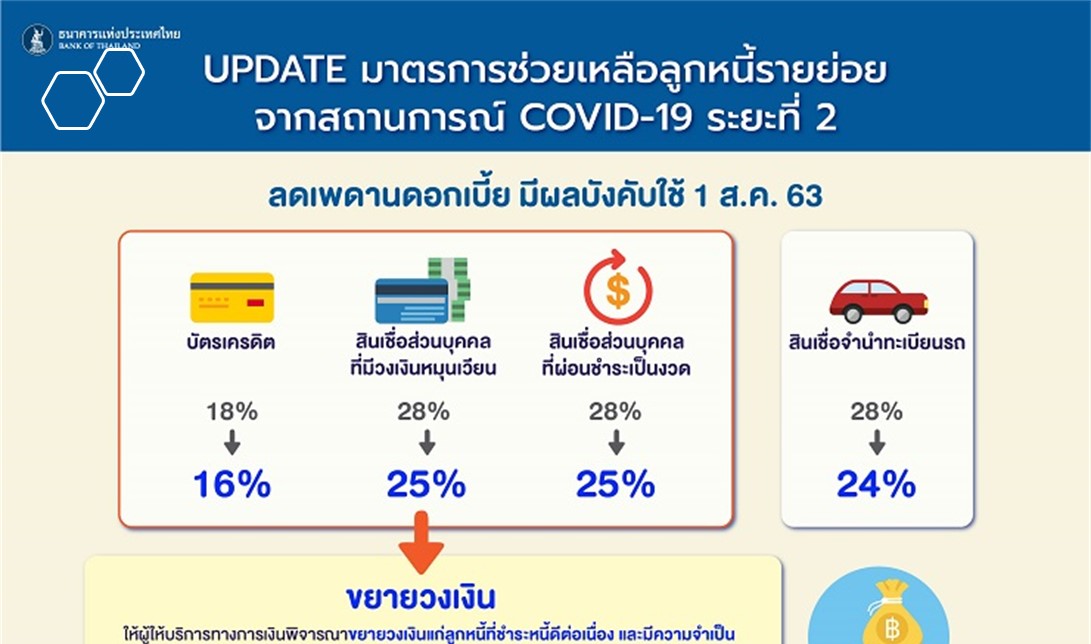

1) ปรับลดเพดานดอกเบี้ยเป็นการทั่วไป ร้อยละ 2 - 4 ต่อปี สำหรับบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับ (มีผลตั้งแต่ 1 สิงหาคม 2563)

2) เพิ่มวงเงินบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับประเภทวงเงินหมุนเวียนหรือที่ผ่อนชำระเป็นงวด สำหรับลูกหนี้ที่มีความจำเป็นต้องใช้วงเงินเพิ่มเติม และมีพฤติกรรมการชำระหนี้ที่ดีมาอย่างต่อเนื่อง ซึ่งมีรายได้เฉลี่ยต่อเดือนต่ำกว่า 30,000 บาท ขยายวงเงินจากเดิม 1.5 เท่า เป็น 2 เท่าของรายได้เฉลี่ยต่อเดือน เป็นการชั่วคราวถึงวันที่ 31 ธันวาคม 2564 (มีผลตั้งแต่ 1 สิงหาคม 2563)

3) มาตรการขั้นต่ำเพิ่มเติมเพื่อช่วยเหลือลูกหนี้รายย่อยระยะที่ 2 (มีผลตั้งแต่วันที่ 1 กรกฎาคม 2563) ขยายขอบเขตและระยะเวลาการให้ความช่วยเหลือแก่ลูกหนี้รายย่อยที่ได้รับผลกระทบจาก COVID-19 และไม่เป็น NPLs ณ วันที่ 1 มีนาคม 2563 โดยผู้ให้บริการทางการเงินต้องจัดให้มีทางเลือกความช่วยเหลือขั้นต่ำให้ลูกหนี้ที่ได้รับผลกระทบได้เลือกตามประเภทสินเชื่อ เช่น การผ่อนชำระขั้นต่ำ การเปลี่ยนสินเชื่อระยะสั้นเป็นระยะยาว การลดค่างวด การเลื่อนชำระค่างวดหรือเงินต้น เป็นต้น และกำหนดให้ผู้ให้บริการทางการเงินต้องอำนวยความสะดวก รวมทั้งให้ข้อมูลที่ครบถ้วนเพียงพอต่อการตัดสินใจของลูกหนี้ เช่น เปรียบเทียบภาระหนี้เดิมและหนี้ใหม่ จำนวนหนี้และจำนวนงวดที่เพิ่มขึ้น และดอกเบี้ยที่ลูกหนี้ต้องจ่ายเพิ่มจากการขอเลื่อนชำระหนี้ รายละเอียดดังนี้

การช่วยเหลือตามมาตรการขั้นต่ำข้างต้นจะไม่ถือว่าเป็นการผิดนัดชำระหนี้ จึงไม่สามารถเรียกเก็บเบี้ยปรับ หรือค่าใช้จ่ายอื่น ๆ และในกรณีที่ลูกหนี้ประสงค์จะชำระหนี้ก่อนกำหนด จะต้องไม่มีการคิดค่าเบี้ยปรับ (prepayment fee)

ทั้งนี้ ลูกหนี้ที่ต้องการความช่วยเหลือสามารถแจ้งความประสงค์ผ่านช่องทางต่าง ๆ ของผู้ให้บริการทางการเงิน เช่น แอปพลิเคชัน เว็บไซต์ Call Center หรือส่งข้อความ SMS ได้ตั้งแต่วันที่ 1 กรกฎาคม 2563 จนถึง 31 ธันวาคม 2563

4) การปรับปรุงโครงสร้างหนี้ ผู้ให้บริการทางการเงินต้องเร่งปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ โดยคำนึงถึงความสามารถในการชำระหนี้ เพื่อช่วยบรรเทาภาระให้ลูกหนี้ เช่น โดยการขยายระยะเวลาการชำระหนี้ เปลี่ยนสินเชื่อจากระยะสั้นเป็นระยะยาว เลื่อนการชำระค่างวด ลดดอกเบี้ย และกรณีลูกหนี้ี่ได้รับผลกระทบจนเป็น NPLs ขอให้พิจารณาชะลอการยึดทรัพย์

ธปท. เชื่อมั่นว่ามาตรการช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมระยะที่ 2 นี้ จะทำให้ลูกหนี้ได้รับความช่วยเหลือที่เหมาะสมอย่างทันท่วงที ลดภาระหนี้และโอกาสการผิดนัดชำระหนี้ ขณะที่ผู้ให้บริการทางการเงินสามารถบริหารจัดการความเสี่ยง และมีวิธีปฏิบัติต่อลูกหนี้ในแนวทางเดียวกัน ทั้งนี้ ธปท. จะติดตามการดำเนินการอย่างใกล้ชิด