- จำนวนโพสต์: 43

- ขอบคุณที่รับ: 8

Sidebar

![]()

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้ เกณฑ์อายัดเงินเดือนปี60

ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้ เกณฑ์อายัดเงินเดือนปี60

- Pickymaneerat

- ออฟไลน์

- สิบตรี

-

น้อย

เพิ่มเติม

6 ปี 6 เดือน ที่ผ่านมา - 6 ปี 6 เดือน ที่ผ่านมา #97480

โดย Pickymaneerat

Replied by Pickymaneerat on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ขอความรู้เพิ่มเติมค่ะ

โดนอายัดตามกฎหมายใหม่แล้วค่ะ

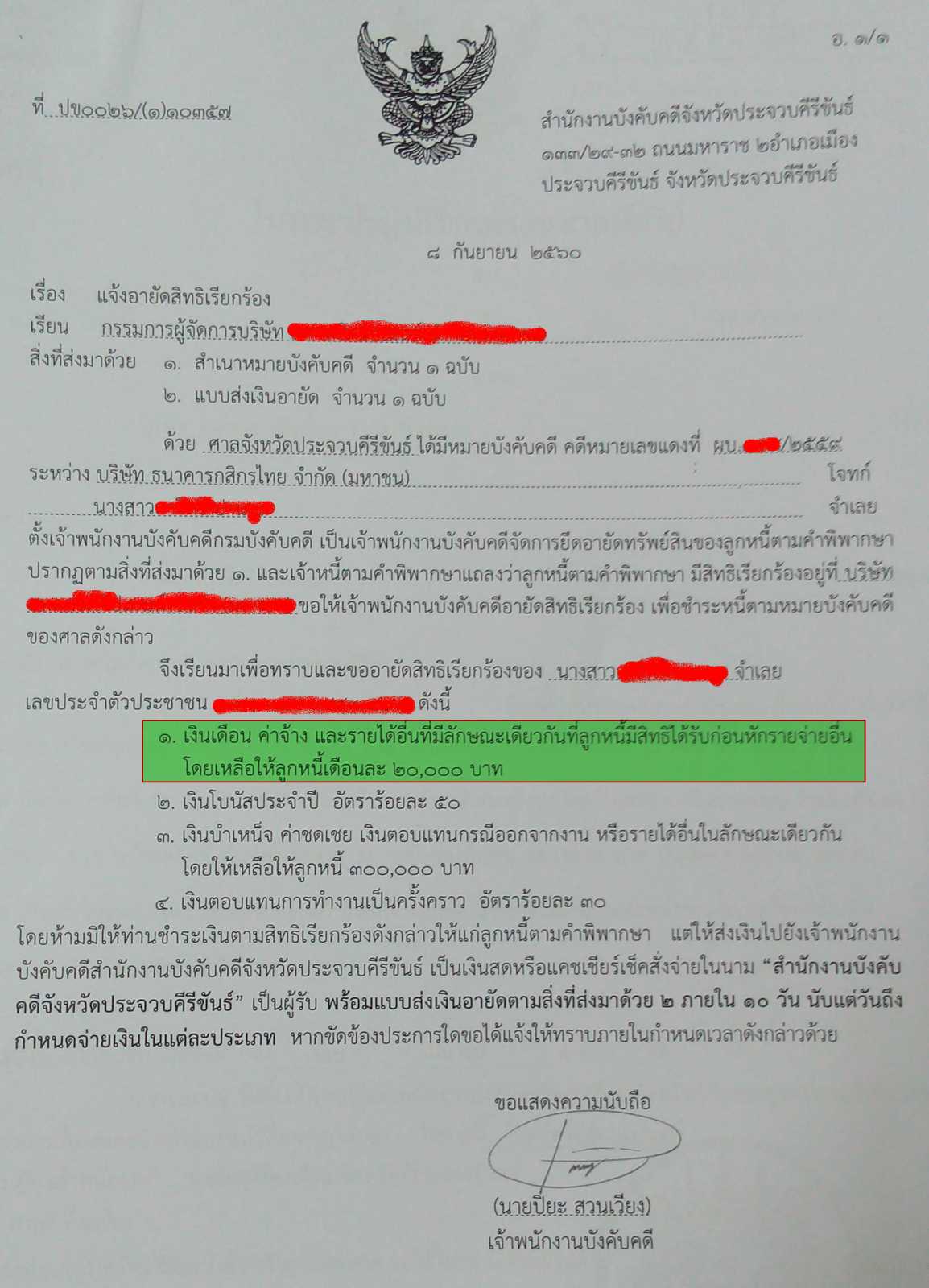

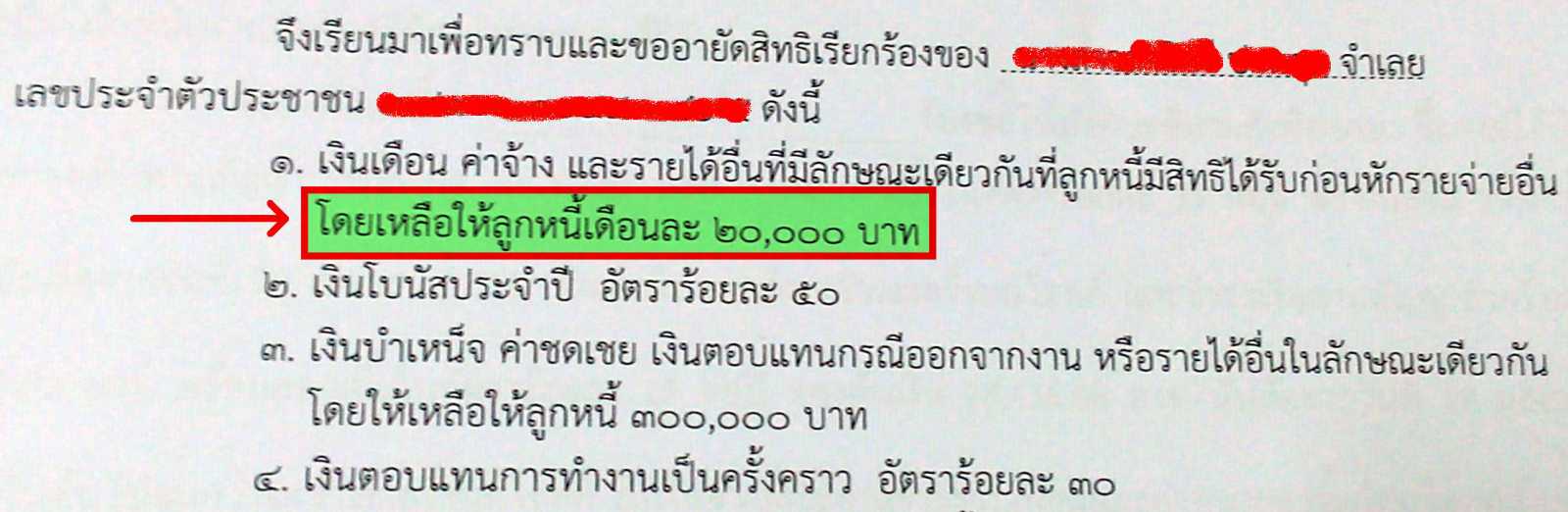

หนังสือจากกรม่บังคับคดี แจ้งแค่ว่า รายได้จากเงินเดือน ให้คงเหลือให้ลูกหนี้ 20,000 บาท

ปัจจุบันเงินเดือน 41,000 บาท จึงโดนบังคับที่ 21,000 บาท

ไปแจ้งขอลดอายัดที่กรงบังคับคดี เจ้าพนักงานแจ้งระเบียบการขอลดอายัด กฎหมายใหม่ สามารถทำได้เพียง ครึ่งนึงของยอดอายัดเดิม คือจาก 21,000 บาท ลดลง 50% เหลือ 10,500 บาทค่ะ

โดยไม่ได้สนใจว่ายอดที่โดนบังคับคดีครั้งแรก เกิน 30% หรือไม่ แค่เหลือเงินให้เรา 20,000 นอกนั้นให้นำส่งเจ้าหนี้หมดค่ะ

ดิฉันอยากจะสอบถามว่า สุดท้ายแล้ว กฎหมายใหม่ กรมบังคับคดียังสนใจการบังคับอายัดเงินเดือน ต้องไม่เกิน 30% อยู่หรือไม่ค่ะ

ขอบคุณค่ะ

โดนอายัดตามกฎหมายใหม่แล้วค่ะ

หนังสือจากกรม่บังคับคดี แจ้งแค่ว่า รายได้จากเงินเดือน ให้คงเหลือให้ลูกหนี้ 20,000 บาท

ปัจจุบันเงินเดือน 41,000 บาท จึงโดนบังคับที่ 21,000 บาท

ไปแจ้งขอลดอายัดที่กรงบังคับคดี เจ้าพนักงานแจ้งระเบียบการขอลดอายัด กฎหมายใหม่ สามารถทำได้เพียง ครึ่งนึงของยอดอายัดเดิม คือจาก 21,000 บาท ลดลง 50% เหลือ 10,500 บาทค่ะ

โดยไม่ได้สนใจว่ายอดที่โดนบังคับคดีครั้งแรก เกิน 30% หรือไม่ แค่เหลือเงินให้เรา 20,000 นอกนั้นให้นำส่งเจ้าหนี้หมดค่ะ

ดิฉันอยากจะสอบถามว่า สุดท้ายแล้ว กฎหมายใหม่ กรมบังคับคดียังสนใจการบังคับอายัดเงินเดือน ต้องไม่เกิน 30% อยู่หรือไม่ค่ะ

ขอบคุณค่ะ

Last edit: 6 ปี 6 เดือน ที่ผ่านมา by Pickymaneerat.

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Jantreekookkai

- ผู้เยี่ยมชม

-

6 ปี 6 เดือน ที่ผ่านมา #97574

โดย Jantreekookkai

Replied by Jantreekookkai on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ขอสอบถามคะ

ขณะนี้เงินเดือน 15000 บาท เจ้าหนี้แจ้งว่า จะส่งหนังสือไปยังกรมบังคับคดีเพื่ออายัดเงินเดือน แค่มาเห็นกระทู้ที่ว่า เงินเดือนไม่ถึง 20000 บาทตามกฏหมายใหม่ จะหักเงินเดือนไม่ได้

ในกรณี การอายัดเงินเดือน จะยึดถือตามวันที่ศาลพิพากษา หรือยึดถือตามวันที่เจ้าหนี้ไปยื่นขอต่อกรมบังคับคดีคะ

ขอบคุณมากคะ

ขณะนี้เงินเดือน 15000 บาท เจ้าหนี้แจ้งว่า จะส่งหนังสือไปยังกรมบังคับคดีเพื่ออายัดเงินเดือน แค่มาเห็นกระทู้ที่ว่า เงินเดือนไม่ถึง 20000 บาทตามกฏหมายใหม่ จะหักเงินเดือนไม่ได้

ในกรณี การอายัดเงินเดือน จะยึดถือตามวันที่ศาลพิพากษา หรือยึดถือตามวันที่เจ้าหนี้ไปยื่นขอต่อกรมบังคับคดีคะ

ขอบคุณมากคะ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Noolek9828

- ผู้เยี่ยมชม

-

6 ปี 6 เดือน ที่ผ่านมา #97575

โดย Noolek9828

Replied by Noolek9828 on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ขออนุญาติสอบถามนะคะ คือถ้าเราโดนฟ้อง แล้วเราไม่มีจ่ายตามที่ศาลสั่ง เงินเดือนก็ไม่ถึง 20000 บาท แล้วที่นี้เจ้าหนี้จะทำยังไงกับเราต่อคะ คือเราไม่มีจ่ายขั้นต่ำเงินเดือนก็ไม่สามารถอายัดได้ เค้าจะสามารถยึดทรัพย์สินเราเช่น รถยนต์ ได้มั้ยคะ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- FFM

- ผู้เยี่ยมชม

-

6 ปี 6 เดือน ที่ผ่านมา #97577

โดย FFM

หากลูกหนี้ไม่มีทรัพย์สิน จะเป็นอย่างไร

Replied by FFM on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

Noolek9828 เขียน: ขออนุญาติสอบถามนะคะ คือถ้าเราโดนฟ้อง แล้วเราไม่มีจ่ายตามที่ศาลสั่ง เงินเดือนก็ไม่ถึง 20000 บาท แล้วที่นี้เจ้าหนี้จะทำยังไงกับเราต่อคะ คือเราไม่มีจ่ายขั้นต่ำเงินเดือนก็ไม่สามารถอายัดได้ เค้าจะสามารถยึดทรัพย์สินเราเช่น รถยนต์ ได้มั้ยคะ

หากลูกหนี้ไม่มีทรัพย์สิน จะเป็นอย่างไร

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Pheonix

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 6 เดือน ที่ผ่านมา #97590

โดย Pheonix

Replied by Pheonix on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ประชาชาติ ประชาชาติ

หน้าแรก

หุ้น-การเงิน

เศรษฐกิจ

เกาะกระแสโลก

พร็อพเพอร์ตี้

การตลาด

มอเตอร์ริ่ง

ไอซีที

ท่องเที่ยว

การเมือง

ซีเอสอาร์-เอชอาร์

ดีไลฟ์

SPINOFF

หน้าแรก เกาะกระแสโลก คำเตือนของไอเ...

TRENDING NOW

“กลุ่มทรู”ย้ำผู้นำเน็ตองค์กร เพิ่มเป้าโต7%ไม่หวั่นศก.ซบ

คนไทยทั่วทิศร่วมพระบรมศพ หนุนบุ๊กกิ้งโรงแรมทั่วกรุงเทพฯพุ่งสุดขีด

เตือนภัยคุกคาม “ไอโอที” ปิด 3 จุดเสี่ยงรับมือ “แฮกเกอร์”

กลับมาอีกครั้ง! บริษัทของเล่นในญี่ปุ่นผลิต “ทามาก็อต” ครบรอบ 20 ปี เพิ่มสีสัน-ขนาดเล็กลงกว่าเดิม...

ญี่ปุ่นซุ่มผุดคอมมิวนิตี้มอลล์ ขนแบรนด์เสริมทัพ-รุก CLMV

ปัดฝุ่น…กฎหมายคุ้มครองพันธุ์พืช เอื้อบรรษัทข้ามชาติ “ผูกขาด” เมล็ดพันธุ์ ?

ดาวเรือง200ล้านดอกสะพรั่ง ประดับงานพระราชพิธีถวายพระเพลิง

คลื่น “แรงงานย้ายถิ่น” อาเซียน ตัวช่วยปั๊ม “เศรษฐกิจ” ขยายตัว

คำเตือนของไอเอ็มเอฟ ว่าด้วยปัญหา “หนี้ครัวเรือน”

“ฟาร์มดอนรัก” โมเดล ๙๑๐๑ ปัตตานี ดอกผลงอกเงย…เดินตามรอยพ่อ

Like

Follow

แนะนำข่าว

เกาะกระแสโลก

คำเตือนของไอเอ็มเอฟ ว่าด้วยปัญหา “หนี้ครัวเรือน”

วันที่ 11 ตุลาคม 2560 - 21:47 น.

82

SHARES

กองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) และธนาคารโลก (เวิลด์แบงก์) กำหนดจัดการประชุมใหญ่ประจำปี 2017 ระหว่างวันที่ 13-15 ตุลาคมที่กรุงวอชิงตัน ดี.ซี. สหรัฐอเมริกา โดยมีผู้ว่าการธนาคารกลางหรือแบงก์ชาติของแต่ละชาติเดินทางไปร่วมสมทบในการประชุมด้วย

ในอดีตการประชุมของไอเอ็มเอฟและเวิลด์แบงก์ ถือเป็นเหตุการณ์ใหญ่ที่ทั่วโลกจับตามอง ทั้งภาครัฐและเอกชน เพราะแนวทางที่ไอเอ็มเอฟกำหนดออกมา ได้รับการรับฟังและนำไปปรับเพื่อประยุกต์ใช้ให้เหมาะสมกับสภาพเศรษฐกิจของแต่ละประเทศ กลายเป็นการกำหนดทิศทางและแนวโน้มของเศรษฐกิจโลกไปโดยปริยาย

แต่ในระยะหลัง “ความขลัง” ดังกล่าวดูเหมือนจะลดน้อยถอยลงเรื่อย ๆ

ไม่เพียงเพราะ ไอเอ็มเอฟ จะถูกมองว่า ทำงานในลักษณะ “มัดมือชก” และ “กอดตำรา” โดยไม่คำนึงถึงสภาวะแวดล้อมจริงของแต่ละประเทศที่ร้องขอความช่วยเหลือเท่านั้น แต่ยังเป็นเพราะสถานะของการเป็น “ที่พึ่งสุดท้าย” ที่สำคัญที่สุดของนานาประเทศหดหายไปมากในระยะหลัง เมื่อเกิดการรวมกลุ่มประเทศขึ้นตามสภาพทางภูมิศาสตร์ แล้วจัดตั้งกองทุนร่วมกันขึ้นเพื่อ “ช่วยเหลือกันเอง” โดยไม่จำเป็นต้องยึดติดกับเงื่อนไขสารพัดมากขึ้นเรื่อย ๆ

แม้ความสำคัญของไอเอ็มเอฟ ขึ้นอยู่กับมุมมองของแต่ละประเทศ คำเตือนหรือข้อเสนอแนะและรายงานต่าง ๆ ที่คณะทำงานของไอเอ็มเอฟนำเสนอออกมาในแต่ละปี ก็ยังมีนัยสำคัญไม่น้อย ขึ้นอยู่กับว่าแต่ละประเทศจะ “ฟัง” แล้วเก็บไป “ไตร่ตรอง” และ “ปฏิบัติตาม” มากน้อยแค่ไหน

ตามข้อมูลที่มีผู้ซึ่งมีส่วนรู้เห็นกับการเตรียมการเพื่อการประชุมครั้งนี้นำออกมาเผยแพร่ก่อนหน้านั้น แนวทางที่ไอเอ็มเอฟ เตรียมไว้เพื่อเสนอแนะต่อประเทศอื่นจะมุ่งเน้นไปที่การเตือนให้ตระหนักถึงปัญหาที่เกิดขึ้นจากการขาดการศึกษา, ฝึกอบรม และการเสริมสร้างผลิตภาพของแต่ละประเทศ ในขณะที่มีผู้สันทัดกรณีจำนวนหนึ่งเชื่อว่า

“คริสตีน ลาการ์ด” กรรมการผู้จัดการไอเอ็มเอฟ จะเตือนให้ผู้ที่รับผิดชอบในการกำหนดนโยบาย ให้จับตาไปที่ระบบธนาคารเป็นพิเศษ เพื่อป้องกันไม่ให้เกิดความผิดพลาดขึ้นในระบบเมื่อสถาบันการเงินจำนวนหนึ่ง “ออกนอกลู่นอกทาง” ที่ควรจะเป็นเหมือนในวิกฤตที่เกิดขึ้นเมื่อ 10 ปีก่อน

คล้ายคลึงกับที่ ลาการ์ด เคยแสดงทรรศนะไว้เมื่อต้นเดือนตุลาคมที่ผ่านมา ระหว่างการเดินทางเยือนประเทศอังกฤษ นอกจากนั้นแล้ว ยังมีบางคนได้เห็นรายงานหลักว่าด้วยระบบการเงินโลกที่จัดเตรียมไว้เผยแพร่ระหว่างการประชุม ซึ่งน่าสนใจอย่างมาก รายงานชิ้นนี้จัดทำโดย นิโก วัลคซ์ นักเศรษฐศาสตร์อาวุโส ประจำแผนกนโยบายการเงินการคลังของไอเอ็มเอฟ เนื้อหาหลักน่าสนใจมากเพราะพูดถึงปัญหาเรื่อง “หนี้สินครัวเรือน” เป็นสำคัญ

ระดับของหนี้ครัวเรือนนั้นสำคัญไม่น้อยต่อการเติบโตทางเศรษฐกิจของแต่ละประเทศและโลก จำเป็นต้องควบคุมอยู่ในระดับที่เหมาะสม มากเกินไปก็จะกลายเป็นความเสี่ยงหนี้ครัวเรือน สำคัญเพราะเชื่อมโยงกับระดับการบริโภคภายในประเทศ ที่มีอิทธิพลสำคัญต่อการขยายตัวของ ผลิตภัณฑ์มวลรวมภายในประเทศ (จีดีพี) ของแต่ละประเทศ ระดับหนี้ครัวเรือนที่ต่ำมากเกินไป สะท้อนถึงความไม่เต็มใจที่จะจับจ่ายใช้สอย หรือลงทุนส่วนบุคคล ส่งผลกระทบต่อการผลิต ในที่สุดก็จะกระทบต่อค่าจ้างแรงงานและเศรษฐกิจโดยรวมให้ชะลอหรือหดตัวลง

รายงานของไอเอ็มเอฟล่าสุด เตือนรัฐบาลของประเทศต่าง ๆ ว่าให้ระวัง อย่าพึ่งพาการบริโภคของประชาชนที่ถูกกระตุ้นหรือถูกสร้างขึ้นด้วย “หนี้ครัวเรือน” เพื่อให้เศรษฐกิจขยายตัว เพราะการทำเช่นนั้นจะทำให้เกิดความเสี่ยงที่จะเกิดภาวะ “ล่มสลายทางการเงินครั้งใหญ่” ตามมาในอีกไม่ช้า

ตามรายงานไอเอ็มเอฟระบุไว้ว่า เพียงแค่รัฐบาลใช้การบริโภคด้วยหนี้สินครัวเรือนเป็นหลักในการทำให้เศรษฐกิจขยายตัวชั่วระยะเวลาเพียง 2-3 ปี ก็สามารถเกิดวิกฤตการณ์การเงินได้แล้ว

“หนี้สินหล่อลื่นวงล้อเศรษฐกิจ เปิดโอกาสให้ปัจเจกบุคคลสามารถลงทุนใหญ่ ๆ ได้ในเวลานี้ อย่างเช่นการลงทุนซื้อบ้าน หรือลงทุนเพื่อการศึกษา โดยหยิบยืมมาจากรายได้ที่คาดหวังไว้ในอนาคต ในทางทฤษฎีดูดีทีเดียว แต่วิกฤตการณ์ทางการเงินของโลกที่ผ่านมาแสดงไว้เป็นอุทธาหรณ์ว่า เมื่อใดที่หนี้สินครัวเรือนขยายตัวเร็วเกินไป โดยเฉพาะอย่างยิ่งหนี้เพื่อที่อยู่อาศัย อันตรายจะเกิดขึ้นได้ทันทีเช่นกัน” นิโก วัลคซ์ ระบุไว้ในรายงาน

นักเศรษฐศาสตร์ของไอเอ็มเอฟระบุว่า การขยับขึ้นของสัดส่วนหนี้สินครัวเรือนทุก ๆ 1% ก็จะเพิ่มความเสี่ยงที่จะเกิดวิกฤตขึ้นในระบบธนาคารได้ 1% เช่นเดียวกัน “ซึ่งเป็นสัดส่วนการเพิ่มขึ้นที่สูงไม่น้อย หากคำนึงถึงว่า แม้จะอยู่เฉย ๆ โดยที่ไม่มีระดับหนี้เพิ่มขึ้นเลย ความเป็นไปได้ที่จะเกิดวิกฤตขึ้นก็อยู่ที่ 3.5% อยู่แล้ว”

รายงานของไอเอ็มเอฟชี้ว่า ความเสี่ยงที่เกิดขึ้นจากหนี้ครัวเรือนนั้นเกิดขึ้นกับ “เงินกู้เพื่อที่อยู่อาศัย” สูงสุด เพราะมูลหนี้รวมดังกล่าวสูงกว่าหนี้ครัวเรือนอื่น ๆ โดยในประเทศสหรัฐอเมริกา หรืออังกฤษ ความต่างนี้สูงมากถึง 10 เท่าเลยทีเดียว

แน่นอนทางแก้ไขย่อมหนีไม่พ้นการจำกัดการกู้ยืมหรือออกมาตรการควบคุมการปล่อยกู้ อาทิ เพิ่มสัดส่วนของเงินดาวน์ หรือเพิ่มสัดส่วนของรายได้ที่จะต้องใช้เพื่อการผ่อนชำระ เป็นต้น

ทั้งหมดขึ้นอยู่กับการบริหารจัดการด้านเศรษฐกิจและการเงินที่เหมาะสมและสมดุลของรัฐบาลตามสภาพการณ์ในแต่ละประเทศ เพราะแน่นอนการทำเช่นนั้นย่อมกระทบต่อภาคธุรกิจอสังหาริมทรัพย์อย่างช่วยไม่ได้

หน้าแรก

หุ้น-การเงิน

เศรษฐกิจ

เกาะกระแสโลก

พร็อพเพอร์ตี้

การตลาด

มอเตอร์ริ่ง

ไอซีที

ท่องเที่ยว

การเมือง

ซีเอสอาร์-เอชอาร์

ดีไลฟ์

SPINOFF

หน้าแรก เกาะกระแสโลก คำเตือนของไอเ...

TRENDING NOW

“กลุ่มทรู”ย้ำผู้นำเน็ตองค์กร เพิ่มเป้าโต7%ไม่หวั่นศก.ซบ

คนไทยทั่วทิศร่วมพระบรมศพ หนุนบุ๊กกิ้งโรงแรมทั่วกรุงเทพฯพุ่งสุดขีด

เตือนภัยคุกคาม “ไอโอที” ปิด 3 จุดเสี่ยงรับมือ “แฮกเกอร์”

กลับมาอีกครั้ง! บริษัทของเล่นในญี่ปุ่นผลิต “ทามาก็อต” ครบรอบ 20 ปี เพิ่มสีสัน-ขนาดเล็กลงกว่าเดิม...

ญี่ปุ่นซุ่มผุดคอมมิวนิตี้มอลล์ ขนแบรนด์เสริมทัพ-รุก CLMV

ปัดฝุ่น…กฎหมายคุ้มครองพันธุ์พืช เอื้อบรรษัทข้ามชาติ “ผูกขาด” เมล็ดพันธุ์ ?

ดาวเรือง200ล้านดอกสะพรั่ง ประดับงานพระราชพิธีถวายพระเพลิง

คลื่น “แรงงานย้ายถิ่น” อาเซียน ตัวช่วยปั๊ม “เศรษฐกิจ” ขยายตัว

คำเตือนของไอเอ็มเอฟ ว่าด้วยปัญหา “หนี้ครัวเรือน”

“ฟาร์มดอนรัก” โมเดล ๙๑๐๑ ปัตตานี ดอกผลงอกเงย…เดินตามรอยพ่อ

Like

Follow

แนะนำข่าว

เกาะกระแสโลก

คำเตือนของไอเอ็มเอฟ ว่าด้วยปัญหา “หนี้ครัวเรือน”

วันที่ 11 ตุลาคม 2560 - 21:47 น.

82

SHARES

กองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) และธนาคารโลก (เวิลด์แบงก์) กำหนดจัดการประชุมใหญ่ประจำปี 2017 ระหว่างวันที่ 13-15 ตุลาคมที่กรุงวอชิงตัน ดี.ซี. สหรัฐอเมริกา โดยมีผู้ว่าการธนาคารกลางหรือแบงก์ชาติของแต่ละชาติเดินทางไปร่วมสมทบในการประชุมด้วย

ในอดีตการประชุมของไอเอ็มเอฟและเวิลด์แบงก์ ถือเป็นเหตุการณ์ใหญ่ที่ทั่วโลกจับตามอง ทั้งภาครัฐและเอกชน เพราะแนวทางที่ไอเอ็มเอฟกำหนดออกมา ได้รับการรับฟังและนำไปปรับเพื่อประยุกต์ใช้ให้เหมาะสมกับสภาพเศรษฐกิจของแต่ละประเทศ กลายเป็นการกำหนดทิศทางและแนวโน้มของเศรษฐกิจโลกไปโดยปริยาย

แต่ในระยะหลัง “ความขลัง” ดังกล่าวดูเหมือนจะลดน้อยถอยลงเรื่อย ๆ

ไม่เพียงเพราะ ไอเอ็มเอฟ จะถูกมองว่า ทำงานในลักษณะ “มัดมือชก” และ “กอดตำรา” โดยไม่คำนึงถึงสภาวะแวดล้อมจริงของแต่ละประเทศที่ร้องขอความช่วยเหลือเท่านั้น แต่ยังเป็นเพราะสถานะของการเป็น “ที่พึ่งสุดท้าย” ที่สำคัญที่สุดของนานาประเทศหดหายไปมากในระยะหลัง เมื่อเกิดการรวมกลุ่มประเทศขึ้นตามสภาพทางภูมิศาสตร์ แล้วจัดตั้งกองทุนร่วมกันขึ้นเพื่อ “ช่วยเหลือกันเอง” โดยไม่จำเป็นต้องยึดติดกับเงื่อนไขสารพัดมากขึ้นเรื่อย ๆ

แม้ความสำคัญของไอเอ็มเอฟ ขึ้นอยู่กับมุมมองของแต่ละประเทศ คำเตือนหรือข้อเสนอแนะและรายงานต่าง ๆ ที่คณะทำงานของไอเอ็มเอฟนำเสนอออกมาในแต่ละปี ก็ยังมีนัยสำคัญไม่น้อย ขึ้นอยู่กับว่าแต่ละประเทศจะ “ฟัง” แล้วเก็บไป “ไตร่ตรอง” และ “ปฏิบัติตาม” มากน้อยแค่ไหน

ตามข้อมูลที่มีผู้ซึ่งมีส่วนรู้เห็นกับการเตรียมการเพื่อการประชุมครั้งนี้นำออกมาเผยแพร่ก่อนหน้านั้น แนวทางที่ไอเอ็มเอฟ เตรียมไว้เพื่อเสนอแนะต่อประเทศอื่นจะมุ่งเน้นไปที่การเตือนให้ตระหนักถึงปัญหาที่เกิดขึ้นจากการขาดการศึกษา, ฝึกอบรม และการเสริมสร้างผลิตภาพของแต่ละประเทศ ในขณะที่มีผู้สันทัดกรณีจำนวนหนึ่งเชื่อว่า

“คริสตีน ลาการ์ด” กรรมการผู้จัดการไอเอ็มเอฟ จะเตือนให้ผู้ที่รับผิดชอบในการกำหนดนโยบาย ให้จับตาไปที่ระบบธนาคารเป็นพิเศษ เพื่อป้องกันไม่ให้เกิดความผิดพลาดขึ้นในระบบเมื่อสถาบันการเงินจำนวนหนึ่ง “ออกนอกลู่นอกทาง” ที่ควรจะเป็นเหมือนในวิกฤตที่เกิดขึ้นเมื่อ 10 ปีก่อน

คล้ายคลึงกับที่ ลาการ์ด เคยแสดงทรรศนะไว้เมื่อต้นเดือนตุลาคมที่ผ่านมา ระหว่างการเดินทางเยือนประเทศอังกฤษ นอกจากนั้นแล้ว ยังมีบางคนได้เห็นรายงานหลักว่าด้วยระบบการเงินโลกที่จัดเตรียมไว้เผยแพร่ระหว่างการประชุม ซึ่งน่าสนใจอย่างมาก รายงานชิ้นนี้จัดทำโดย นิโก วัลคซ์ นักเศรษฐศาสตร์อาวุโส ประจำแผนกนโยบายการเงินการคลังของไอเอ็มเอฟ เนื้อหาหลักน่าสนใจมากเพราะพูดถึงปัญหาเรื่อง “หนี้สินครัวเรือน” เป็นสำคัญ

ระดับของหนี้ครัวเรือนนั้นสำคัญไม่น้อยต่อการเติบโตทางเศรษฐกิจของแต่ละประเทศและโลก จำเป็นต้องควบคุมอยู่ในระดับที่เหมาะสม มากเกินไปก็จะกลายเป็นความเสี่ยงหนี้ครัวเรือน สำคัญเพราะเชื่อมโยงกับระดับการบริโภคภายในประเทศ ที่มีอิทธิพลสำคัญต่อการขยายตัวของ ผลิตภัณฑ์มวลรวมภายในประเทศ (จีดีพี) ของแต่ละประเทศ ระดับหนี้ครัวเรือนที่ต่ำมากเกินไป สะท้อนถึงความไม่เต็มใจที่จะจับจ่ายใช้สอย หรือลงทุนส่วนบุคคล ส่งผลกระทบต่อการผลิต ในที่สุดก็จะกระทบต่อค่าจ้างแรงงานและเศรษฐกิจโดยรวมให้ชะลอหรือหดตัวลง

รายงานของไอเอ็มเอฟล่าสุด เตือนรัฐบาลของประเทศต่าง ๆ ว่าให้ระวัง อย่าพึ่งพาการบริโภคของประชาชนที่ถูกกระตุ้นหรือถูกสร้างขึ้นด้วย “หนี้ครัวเรือน” เพื่อให้เศรษฐกิจขยายตัว เพราะการทำเช่นนั้นจะทำให้เกิดความเสี่ยงที่จะเกิดภาวะ “ล่มสลายทางการเงินครั้งใหญ่” ตามมาในอีกไม่ช้า

ตามรายงานไอเอ็มเอฟระบุไว้ว่า เพียงแค่รัฐบาลใช้การบริโภคด้วยหนี้สินครัวเรือนเป็นหลักในการทำให้เศรษฐกิจขยายตัวชั่วระยะเวลาเพียง 2-3 ปี ก็สามารถเกิดวิกฤตการณ์การเงินได้แล้ว

“หนี้สินหล่อลื่นวงล้อเศรษฐกิจ เปิดโอกาสให้ปัจเจกบุคคลสามารถลงทุนใหญ่ ๆ ได้ในเวลานี้ อย่างเช่นการลงทุนซื้อบ้าน หรือลงทุนเพื่อการศึกษา โดยหยิบยืมมาจากรายได้ที่คาดหวังไว้ในอนาคต ในทางทฤษฎีดูดีทีเดียว แต่วิกฤตการณ์ทางการเงินของโลกที่ผ่านมาแสดงไว้เป็นอุทธาหรณ์ว่า เมื่อใดที่หนี้สินครัวเรือนขยายตัวเร็วเกินไป โดยเฉพาะอย่างยิ่งหนี้เพื่อที่อยู่อาศัย อันตรายจะเกิดขึ้นได้ทันทีเช่นกัน” นิโก วัลคซ์ ระบุไว้ในรายงาน

นักเศรษฐศาสตร์ของไอเอ็มเอฟระบุว่า การขยับขึ้นของสัดส่วนหนี้สินครัวเรือนทุก ๆ 1% ก็จะเพิ่มความเสี่ยงที่จะเกิดวิกฤตขึ้นในระบบธนาคารได้ 1% เช่นเดียวกัน “ซึ่งเป็นสัดส่วนการเพิ่มขึ้นที่สูงไม่น้อย หากคำนึงถึงว่า แม้จะอยู่เฉย ๆ โดยที่ไม่มีระดับหนี้เพิ่มขึ้นเลย ความเป็นไปได้ที่จะเกิดวิกฤตขึ้นก็อยู่ที่ 3.5% อยู่แล้ว”

รายงานของไอเอ็มเอฟชี้ว่า ความเสี่ยงที่เกิดขึ้นจากหนี้ครัวเรือนนั้นเกิดขึ้นกับ “เงินกู้เพื่อที่อยู่อาศัย” สูงสุด เพราะมูลหนี้รวมดังกล่าวสูงกว่าหนี้ครัวเรือนอื่น ๆ โดยในประเทศสหรัฐอเมริกา หรืออังกฤษ ความต่างนี้สูงมากถึง 10 เท่าเลยทีเดียว

แน่นอนทางแก้ไขย่อมหนีไม่พ้นการจำกัดการกู้ยืมหรือออกมาตรการควบคุมการปล่อยกู้ อาทิ เพิ่มสัดส่วนของเงินดาวน์ หรือเพิ่มสัดส่วนของรายได้ที่จะต้องใช้เพื่อการผ่อนชำระ เป็นต้น

ทั้งหมดขึ้นอยู่กับการบริหารจัดการด้านเศรษฐกิจและการเงินที่เหมาะสมและสมดุลของรัฐบาลตามสภาพการณ์ในแต่ละประเทศ เพราะแน่นอนการทำเช่นนั้นย่อมกระทบต่อภาคธุรกิจอสังหาริมทรัพย์อย่างช่วยไม่ได้

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- ดอกไม้สีขาว

- ผู้เยี่ยมชม

-

6 ปี 6 เดือน ที่ผ่านมา #97664

โดย ดอกไม้สีขาว

Replied by ดอกไม้สีขาว on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ตอนนี้กฎหมายนี้มีผลบังคับใช้แล้วใช่มั้ยคะ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- pandanoi

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #97936

โดย pandanoi

Replied by pandanoi on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ค่ะ ตอนนี้โดนหักกมดเลนค่ะ จากเงินเดินสุทธิ 57,000หักจนเหลือ 20,000 แล้วฝ่าบุคคลก็จะหัก ประกันสังคม ภาษี เงินกองทุน ฌาปณกิจนี้ออกจาก 2หมื่น จนเหลือแค่ 14,000 กว่าบาทเองค่ะ เพราะกฏหมายใหม่นี่ล่ะค่ะ ตั้งตัวไม่ทันเดือนแรกโดนหักไป 4หมื่นกว่า ทรุดเลยค่ะ ใครโดนบ้างแล้วค่ะ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- pandanoi

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #97937

โดย pandanoi

Replied by pandanoi on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ไม่สนค่ะ โดนด้วยเห,มือนกัน โหดมากค่ะ ลูกหนี้คงหมดปัญญาหาเงิน HC แล้วค่ะโดนหักเกลี้ยงแบบนี้

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

6 ปี 5 เดือน ที่ผ่านมา - 6 ปี 5 เดือน ที่ผ่านมา #97945

โดย jackTs

คุณสามารถไปทำเรื่องลดหย่อน เงินที่ต้องถูกสั่งให้อายัด ให้ลดลงมาเหลือครึ่งหนึ่ง(50%)ได้ครับ

เอกสารและวิธีการขอทำเรื่องลดหย่อน (ใช้วิธีพิจารณาเหมือนกับกฎหมายเดิมทุกประการ)

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=28147&Itemid=64#28153

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

pandanoi เขียน: ไม่สนค่ะ โดนด้วยเห,มือนกัน โหดมากค่ะ ลูกหนี้คงหมดปัญญาหาเงิน HC แล้วค่ะโดนหักเกลี้ยงแบบนี้

คุณสามารถไปทำเรื่องลดหย่อน เงินที่ต้องถูกสั่งให้อายัด ให้ลดลงมาเหลือครึ่งหนึ่ง(50%)ได้ครับ

เอกสารและวิธีการขอทำเรื่องลดหย่อน (ใช้วิธีพิจารณาเหมือนกับกฎหมายเดิมทุกประการ)

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=28147&Itemid=64#28153

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 6 ปี 5 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: pandanoi

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- pandanoi

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #97964

โดย pandanoi

Replied by pandanoi on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

โทรไปที่กรมบังคับคดีแล้วค่ะ เค้าให้เตรียมเอกสารขอลดหย่อนมาค่ะ รบกวนถามอีกนิดนะค่ะ เราต้องเขียนไปไหมค่ะว่าจะขอลดเท่าไหร่ หรือขึ้นอยู่กับการพิจารณาของกรมบังคับคดีค่ะ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

6 ปี 5 เดือน ที่ผ่านมา #97969

โดย jackTs

ในแบบฟอรฺ์ม"คำร้อง"ดังกล่าว มันบังคับให้ต้องเขียนตัวเลขลงไปอยู่แล้วครับ

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

pandanoi เขียน: โทรไปที่กรมบังคับคดีแล้วค่ะ เค้าให้เตรียมเอกสารขอลดหย่อนมาค่ะ รบกวนถามอีกนิดนะค่ะ เราต้องเขียนไปไหมค่ะว่าจะขอลดเท่าไหร่ หรือขึ้นอยู่กับการพิจารณาของกรมบังคับคดีค่ะ

ในแบบฟอรฺ์ม"คำร้อง"ดังกล่าว มันบังคับให้ต้องเขียนตัวเลขลงไปอยู่แล้วครับ

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

สมาชิกต่อไปนี้บอกขอบคุณ: pandanoi

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Pheonix

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98161

โดย Pheonix

Replied by Pheonix on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

“อธิบดีกรมบังคับคดี” ปรับปรุงระบบเว็บไซต์ เพิ่ม "สายตรงผู้บริหาร" รับเรื่องราวร้องทุกข์ประชาชนตลอด 24 ชั่วโมง... เมื่อเวลา 12.00 น. วันที่ 6 ม.ค.60 ท

อ่านข่าวต่อได้ที่: www.thairath.co.th/content/829745

อ่านข่าวต่อได้ที่: www.thairath.co.th/content/829745

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Pheonix

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98165

โดย Pheonix

Replied by Pheonix on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

วิกฤติสินเชื่อซับไพรม์

จากวิกิพีเดีย สารานุกรมเสรี

วิกฤติสินเชื่อซับไพรม์ (อังกฤษ: subprime mortgage crisis) หรือ วิกฤติซับไพรม์ และยังรู้จักกันในชื่อ วิกฤติสินเชื่อด้อยคุณภาพ (ในประเทศไทยอาจเรียกว่า วิกฤตแฮมเบอร์เกอร์) เป็นปัญหาเศรษฐกิจที่ปรากฏให้เห็นชัดในช่วงปี พ.ศ. 2550 และ พ.ศ. 2551 จุดเด่นของวิกฤตินี้คือการที่ความคล่องตัวของตลาดสินเชื่อทั่วโลกและระบบธนาคารลดลง ซึ่งมีสาเหตุหลักมาจากความซบเซาของตลาดอสังหาริมทรัพย์ในสหรัฐอเมริกา การกู้ยืมและการให้กู้ยืมที่มีความเสี่ยงสูง และระดับหนี้สินของบริษัทและบุคคลที่สูงเกินไป วิกฤติครั้งนี้มีผลหลายขั้นและค่อย ๆ เผยให้เห็นความอ่อนแอในระบบการเงินและระบบการควบคุมทั่วโลก

วิกฤติครั้งนี้เริ่มจากการที่ภาวะฟองสบู่ในตลาดที่อยู่อาศัยของสหรัฐอเมริกาแตก[1][2] และการผิดชำระหนี้ของสินเชื่อซับไพรม์และสินเชื่อดอกเบี้ยลอยตัว ที่เริ่มต้นขึ้นในช่วง พ.ศ. 2548 - พ.ศ. 2549 ผู้กู้ยืมนั้นกู้ยืมสินเชื่อที่เกินกำลังโดยคิดว่าตนจะสามารถปรับโครงสร้างเงินกู้ได้โดยง่าย เพราะในตลาดการเงินนั้นมีมาตรฐานการปล่อยกู้ที่ต่ำลง ผู้ปล่อยกู้เสนอข้อจูงใจในการกู้ยืม เช่นเงื่อนไขเบื้องต้นง่าย ๆ และแนวโน้มราคาบ้านที่เพิ่มสูงขึ้น แต่ทว่าการปรับโครงสร้างเงินกู้กลับเป็นไปได้ยากขึ้นเมื่ออัตราดอกเบี้ยเริ่มสูงขึ้นและราคาบ้านเริ่มต่ำลงในปี พ.ศ. 2549 - พ.ศ. 2550 ในหลายพื้นที่ในสหรัฐ การผิดชำระหนี้และการยึดทรัพย์สินเพิ่มมากขึ้นอย่างเห็นได้ชัดเมื่อหมดเงื่อนไขเบื้องต้นอย่างง่าย ราคาบ้านไม่สูงขึ้นอย่างที่คิด และอัตราดอกเบี้ยลอยตัวเริ่มสูงขึ้น การยึดทรัพย์สินในสหรัฐเพิ่มขึ้นอย่างรวดเร็วตั้งแต่ปลายปี พ.ศ. 2549[3] และทำให้ปัญหาทางการเงินนั้นแพร่กระจายไปอย่างรวดเร็วทั่วโลกในปี พ.ศ. 2550 - พ.ศ. 2551

ธนาคารและสถาบันทางการเงินที่สำคัญทั่วโลกรายงานยอดการขาดทุนที่สูงกว่า 4.35 แสนล้านดอลลาร์ในวันที่ 17 กรกฎาคม พ.ศ. 2551[4][5] นอกจากนี้ การหาเงินทุนโดยการออกตราสารพาณิชย์ก็ยากยิ่งขึ้น ซึ่งผลกระทบของวิกฤติซับไพรม์ในแง่มุมนี้สอดคล้องกับปัญหาสินเชื่อตึงตัว (Credit crunch) ความกังวลเรื่องความคล่องตัวทำให้ธนาคารกลางหลายแห่งต้องแทรกแซงโดยการวางแผนฟื้นฟูบริษัททางการเงินเพื่อที่จะช่วยให้ผู้กู้ยืมที่น่าเชื่อถือสามารถยืมเงินได้ตามปกติ

จากวิกิพีเดีย สารานุกรมเสรี

วิกฤติสินเชื่อซับไพรม์ (อังกฤษ: subprime mortgage crisis) หรือ วิกฤติซับไพรม์ และยังรู้จักกันในชื่อ วิกฤติสินเชื่อด้อยคุณภาพ (ในประเทศไทยอาจเรียกว่า วิกฤตแฮมเบอร์เกอร์) เป็นปัญหาเศรษฐกิจที่ปรากฏให้เห็นชัดในช่วงปี พ.ศ. 2550 และ พ.ศ. 2551 จุดเด่นของวิกฤตินี้คือการที่ความคล่องตัวของตลาดสินเชื่อทั่วโลกและระบบธนาคารลดลง ซึ่งมีสาเหตุหลักมาจากความซบเซาของตลาดอสังหาริมทรัพย์ในสหรัฐอเมริกา การกู้ยืมและการให้กู้ยืมที่มีความเสี่ยงสูง และระดับหนี้สินของบริษัทและบุคคลที่สูงเกินไป วิกฤติครั้งนี้มีผลหลายขั้นและค่อย ๆ เผยให้เห็นความอ่อนแอในระบบการเงินและระบบการควบคุมทั่วโลก

วิกฤติครั้งนี้เริ่มจากการที่ภาวะฟองสบู่ในตลาดที่อยู่อาศัยของสหรัฐอเมริกาแตก[1][2] และการผิดชำระหนี้ของสินเชื่อซับไพรม์และสินเชื่อดอกเบี้ยลอยตัว ที่เริ่มต้นขึ้นในช่วง พ.ศ. 2548 - พ.ศ. 2549 ผู้กู้ยืมนั้นกู้ยืมสินเชื่อที่เกินกำลังโดยคิดว่าตนจะสามารถปรับโครงสร้างเงินกู้ได้โดยง่าย เพราะในตลาดการเงินนั้นมีมาตรฐานการปล่อยกู้ที่ต่ำลง ผู้ปล่อยกู้เสนอข้อจูงใจในการกู้ยืม เช่นเงื่อนไขเบื้องต้นง่าย ๆ และแนวโน้มราคาบ้านที่เพิ่มสูงขึ้น แต่ทว่าการปรับโครงสร้างเงินกู้กลับเป็นไปได้ยากขึ้นเมื่ออัตราดอกเบี้ยเริ่มสูงขึ้นและราคาบ้านเริ่มต่ำลงในปี พ.ศ. 2549 - พ.ศ. 2550 ในหลายพื้นที่ในสหรัฐ การผิดชำระหนี้และการยึดทรัพย์สินเพิ่มมากขึ้นอย่างเห็นได้ชัดเมื่อหมดเงื่อนไขเบื้องต้นอย่างง่าย ราคาบ้านไม่สูงขึ้นอย่างที่คิด และอัตราดอกเบี้ยลอยตัวเริ่มสูงขึ้น การยึดทรัพย์สินในสหรัฐเพิ่มขึ้นอย่างรวดเร็วตั้งแต่ปลายปี พ.ศ. 2549[3] และทำให้ปัญหาทางการเงินนั้นแพร่กระจายไปอย่างรวดเร็วทั่วโลกในปี พ.ศ. 2550 - พ.ศ. 2551

ธนาคารและสถาบันทางการเงินที่สำคัญทั่วโลกรายงานยอดการขาดทุนที่สูงกว่า 4.35 แสนล้านดอลลาร์ในวันที่ 17 กรกฎาคม พ.ศ. 2551[4][5] นอกจากนี้ การหาเงินทุนโดยการออกตราสารพาณิชย์ก็ยากยิ่งขึ้น ซึ่งผลกระทบของวิกฤติซับไพรม์ในแง่มุมนี้สอดคล้องกับปัญหาสินเชื่อตึงตัว (Credit crunch) ความกังวลเรื่องความคล่องตัวทำให้ธนาคารกลางหลายแห่งต้องแทรกแซงโดยการวางแผนฟื้นฟูบริษัททางการเงินเพื่อที่จะช่วยให้ผู้กู้ยืมที่น่าเชื่อถือสามารถยืมเงินได้ตามปกติ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Pheonix

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98166

โดย Pheonix

Replied by Pheonix on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ตามข้อมูลธนาคารแห่งประเทศไทย การให้บริการบัตรเครดิต ณ วันที่ 31 สิงหาคม 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 2 บัตรเครดิตมีจำนวนบัญชีทั้งสิ้น 20,167,226 บัญชี ยอดสินเชื่อคงค้าง 336,954.30 ล้านบาท คิดดอกเบี้ยร้อยละ 20 ต่อปี เป็นเงินค่าดอกเบี้ยปีละ 67,390.86 ล้านบาท คิดไปอีก 5 ปี เป็นเงินดอกเบี้ยสะสมจำนวน 336,954.30 ล้านบาท รวมเงินต้นและดอกเบี้ยสะสมเป็นเงิน 673,908.60 ล้านบาท ถึงวันนั้น หนี้ครัวเรือนของคนไทยจะสูงมาก ประชาชนผู้บริโภคไม่มีกำลังซื้อ เศรษฐกิจประเทศไทยจะเดินหน้าต่อไปได้อย่างไร

ตามข้อมูลธนาคารแห่งประเทศไทย สินเชื่อส่วนบุคคลภายใต้การกำกับ ณ วันที่ 31 สิงหาคม 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 5 จำนวนบัญชีทั้งสิ้น 12.56 ล้านบัญชี มียอดสินเชื่อคงค้าง 344,318 ล้านบาท ถ้าคิดดอกเบี้ยอัตราร้อยละ 28 ต่อปี เป็นเงินค่าดอกเบี้ยปีละ 96,409.04 ล้านบาท ถ้าระยะเวลาผ่านไป 5 ปี ดอกเบี้ยสะสมจะเป็นเงินมากถึง 482,045.20 ล้านบาท คิดเป็น 140% ของเงินต้นคงค้าง 344,318 ล้านบาท รวมเงินต้นและดอกเบี้ยสะสมเป็นเงินทั้งสิ้น 826,363.20 ล้านบาท คิดเป็น 240% ของเงินต้น ถึงวันนั้น เศรษฐกิจประเทศไทยคงเดินต่อไม่ได้ทุกอย่างคงจบ ทุนต่างชาติเอาค่าดอกเบี้ยจากประชาชนผู้บริโภคไปมาก ทำให้ไม่มีเงินไปบริโภค การคิดดอกเบี้ยร้อยละ 28 ปี ประกาศใช้มาตั้งแต่วันที่ 20 มิถุนายน 2548 ถึงวันนี้ เป็นเวลา 12 ปี แล้ว คิดเป็นค่าดอกเบี้ยที่ผู้บริโภคต้องชำระมากถึง 336% (28% คูณ 12 เท่ากับ 336%) เศรษฐกิจของประเทศไทยถึงได้ฝืดเคืองมาก

สินเชื่อบัตรเครดิตและสินเชื่อบุคคลคือ สินเชื่อ Sub-prime ของประเทศไทย ทำให้หนี้ครัวเรือนของประเทศไทยสูงมาก การอายัดเงินเดือน แล้วเหลือให้ลูกหนี้ 20,000 บาท ลูกหนี้ที่มีบ้านต้องผ่อน ก็จะไม่มีเงินไปผ่อน ดอกเบี้ยบ้าน 3.5% ถึง 5% ธนาคารจะปรับดอกเบี้ยไปเป็น 18% บ้านที่ถูกยึดขายที่กรมบังคับคดีจะมีจำนวนมหาศาล แต่กำลังซื้อของคนไม่มี ในทางเศรษฐศาสตร์ สินเชื่อใดได้ผลตอบแทนสูง คนปล่อยกู้ก็จะให้สินเชื่ออย่างง่าย ๆ ให้สินเชื่อบัตรและสินเชื่อบุคคลอย่างง่าย ๆ แถมมีกระเป๋า มีร่ม แจกให้อีกต่างหาก ลูกหนี้คือเหยื่อ ใครควรรับผิดชอบ เมื่อเศรษฐกิจของประเทศพังลงไป

ตามข้อมูลธนาคารแห่งประเทศไทย สินเชื่อส่วนบุคคลภายใต้การกำกับ ณ วันที่ 31 สิงหาคม 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 5 จำนวนบัญชีทั้งสิ้น 12.56 ล้านบัญชี มียอดสินเชื่อคงค้าง 344,318 ล้านบาท ถ้าคิดดอกเบี้ยอัตราร้อยละ 28 ต่อปี เป็นเงินค่าดอกเบี้ยปีละ 96,409.04 ล้านบาท ถ้าระยะเวลาผ่านไป 5 ปี ดอกเบี้ยสะสมจะเป็นเงินมากถึง 482,045.20 ล้านบาท คิดเป็น 140% ของเงินต้นคงค้าง 344,318 ล้านบาท รวมเงินต้นและดอกเบี้ยสะสมเป็นเงินทั้งสิ้น 826,363.20 ล้านบาท คิดเป็น 240% ของเงินต้น ถึงวันนั้น เศรษฐกิจประเทศไทยคงเดินต่อไม่ได้ทุกอย่างคงจบ ทุนต่างชาติเอาค่าดอกเบี้ยจากประชาชนผู้บริโภคไปมาก ทำให้ไม่มีเงินไปบริโภค การคิดดอกเบี้ยร้อยละ 28 ปี ประกาศใช้มาตั้งแต่วันที่ 20 มิถุนายน 2548 ถึงวันนี้ เป็นเวลา 12 ปี แล้ว คิดเป็นค่าดอกเบี้ยที่ผู้บริโภคต้องชำระมากถึง 336% (28% คูณ 12 เท่ากับ 336%) เศรษฐกิจของประเทศไทยถึงได้ฝืดเคืองมาก

สินเชื่อบัตรเครดิตและสินเชื่อบุคคลคือ สินเชื่อ Sub-prime ของประเทศไทย ทำให้หนี้ครัวเรือนของประเทศไทยสูงมาก การอายัดเงินเดือน แล้วเหลือให้ลูกหนี้ 20,000 บาท ลูกหนี้ที่มีบ้านต้องผ่อน ก็จะไม่มีเงินไปผ่อน ดอกเบี้ยบ้าน 3.5% ถึง 5% ธนาคารจะปรับดอกเบี้ยไปเป็น 18% บ้านที่ถูกยึดขายที่กรมบังคับคดีจะมีจำนวนมหาศาล แต่กำลังซื้อของคนไม่มี ในทางเศรษฐศาสตร์ สินเชื่อใดได้ผลตอบแทนสูง คนปล่อยกู้ก็จะให้สินเชื่ออย่างง่าย ๆ ให้สินเชื่อบัตรและสินเชื่อบุคคลอย่างง่าย ๆ แถมมีกระเป๋า มีร่ม แจกให้อีกต่างหาก ลูกหนี้คือเหยื่อ ใครควรรับผิดชอบ เมื่อเศรษฐกิจของประเทศพังลงไป

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Eval

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98372

โดย Eval

Replied by Eval on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ถ้าเงินเดือน 37000 จะโดนอายัด 17000 ไปทั้งหมดใช่ไหมครับ ไม่คิด 30 % แล้วใช่ไหม

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- Pheonix

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา - 6 ปี 5 เดือน ที่ผ่านมา #98373

โดย Pheonix

การทำอย่างนี้ของกรมบังคับจะเกิดผลกระทบอย่างใหญ่หลวงแก่ชนชั้นกลางครับ ทำเช่นนี้จะทำให้คนชั้นกลางกลายเป็นคนจนครับ เพราะอะไรหรือครับ เพราะเงินเดือนขนาดนี้ จะผ่อนบ้าน ผ่อนรถ ถ้าอายัดแล้วเหลือให้ลูกหนี้ 20,000 บาท แค่กินให้อยู่รอดครับ เมื่อไม่ผ่อนบ้าน ดอกเบี้ยบ้านจะปรับขึ้นเป็น 18% ตายมั้ยละครับ กรมบังคับคดีจะมีบ้านรอการขายทอดตลาดอีกมหาศาลครับ กำลังซื้อของชนชั้นกลางหมดแล้วครับ ประเทศเดินต่อไปไม่ได้หรอกครับ ถ้ามั่นใจก็ทำต่อไปครับ แล้วจะเห็นครับ เศรษฐกิจประเทศไทยพังพินาศหมดครับ

เมื่อปี 2548 มีดอกเบี้ย 28% ออกมา อธิบดีกรมบังคับคดีสมัยนั้นท่านดีมากครับ ระเบียบอายัดไม่เกิน 30% เป็นระเบียบของกรมบังคับคดีเองครับ ไม่มีในกฎหมายครับ คนเงินเดือนมาก ก็จะมีค่าใช้จ่ายมาก จึงให้อายัดรายได้หรือเงินเดือน 30%

Replied by Pheonix on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

pandanoi เขียน: ค่ะ ตอนนี้โดนหักกมดเลนค่ะ จากเงินเดินสุทธิ 57,000หักจนเหลือ 20,000 แล้วฝ่าบุคคลก็จะหัก ประกันสังคม ภาษี เงินกองทุน ฌาปณกิจนี้ออกจาก 2หมื่น จนเหลือแค่ 14,000 กว่าบาทเองค่ะ เพราะกฏหมายใหม่นี่ล่ะค่ะ ตั้งตัวไม่ทันเดือนแรกโดนหักไป 4หมื่นกว่า ทรุดเลยค่ะ ใครโดนบ้างแล้วค่ะ

การทำอย่างนี้ของกรมบังคับจะเกิดผลกระทบอย่างใหญ่หลวงแก่ชนชั้นกลางครับ ทำเช่นนี้จะทำให้คนชั้นกลางกลายเป็นคนจนครับ เพราะอะไรหรือครับ เพราะเงินเดือนขนาดนี้ จะผ่อนบ้าน ผ่อนรถ ถ้าอายัดแล้วเหลือให้ลูกหนี้ 20,000 บาท แค่กินให้อยู่รอดครับ เมื่อไม่ผ่อนบ้าน ดอกเบี้ยบ้านจะปรับขึ้นเป็น 18% ตายมั้ยละครับ กรมบังคับคดีจะมีบ้านรอการขายทอดตลาดอีกมหาศาลครับ กำลังซื้อของชนชั้นกลางหมดแล้วครับ ประเทศเดินต่อไปไม่ได้หรอกครับ ถ้ามั่นใจก็ทำต่อไปครับ แล้วจะเห็นครับ เศรษฐกิจประเทศไทยพังพินาศหมดครับ

เมื่อปี 2548 มีดอกเบี้ย 28% ออกมา อธิบดีกรมบังคับคดีสมัยนั้นท่านดีมากครับ ระเบียบอายัดไม่เกิน 30% เป็นระเบียบของกรมบังคับคดีเองครับ ไม่มีในกฎหมายครับ คนเงินเดือนมาก ก็จะมีค่าใช้จ่ายมาก จึงให้อายัดรายได้หรือเงินเดือน 30%

Last edit: 6 ปี 5 เดือน ที่ผ่านมา by jackTs.

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

6 ปี 5 เดือน ที่ผ่านมา - 6 ปี 5 เดือน ที่ผ่านมา #98391

โดย jackTs

ถ้าตามกฎหมายใหม่แล้ว ก็ต้องขอตอบว่าใช่ครับ

ตัวอย่าง

หากลูกหนี้ต้องการขอ“ลดหย่อน”อายัดเงินเดือน

การขอลดหย่อนอายัดเงินเดือน ตามกฎหมายสามารถให้ขอลดหย่อนได้สูงสุดไม่เกิน 50%(ครึ่งหนึ่ง) ของจำนวนเงินที่ถูกคำสั่งให้อายัด

โดยลูกหนี้สามารถนำสลิปเงินเดือน เอกสารค่าใช้จ่ายต่างๆในชีวิตประจำวัน เช่น ค่าน้ำ , ค่าไฟ , ค่าเช่าบ้านที่เป็นชื่อของตน หากมีบุตร ให้นำสำเนาสูติบัตรบุตรมาประกอบด้วย

ให้ลูกหนี้มาเขียนคำร้องขอลดการอายัดได้ที่กรมบังคับคดี แล้วเจ้าพนักงานบังคับคดีจะพิจารณาว่าสามารถลดอายัดให้ได้หรือไม่ หรือลดอายัดได้สูงสุดที่เท่าไหร่ต่อไป

การขอลดหย่อนนี้ : สามารถใช้ได้กับ ทั้งกฎหมายเดิม และกฎหมายใหม่

ไขข้อข้องใจ “การอายัดเงินเดือน”

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=28147&Itemid=64#28153

รบกวนขอคำแนะนำเกี่ยวกับการถูกอายัดเงินเดือน และการใส่ข้อมูลในรายการขอส่วนลดการอายัดเง

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=45577&Itemid=64#97584

.

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

Eval เขียน: ถ้าเงินเดือน 37000 จะโดนอายัด 17000 ไปทั้งหมดใช่ไหมครับ ไม่คิด 30 % แล้วใช่ไหม

ถ้าตามกฎหมายใหม่แล้ว ก็ต้องขอตอบว่าใช่ครับ

ตัวอย่าง

หากลูกหนี้ต้องการขอ“ลดหย่อน”อายัดเงินเดือน

การขอลดหย่อนอายัดเงินเดือน ตามกฎหมายสามารถให้ขอลดหย่อนได้สูงสุดไม่เกิน 50%(ครึ่งหนึ่ง) ของจำนวนเงินที่ถูกคำสั่งให้อายัด

โดยลูกหนี้สามารถนำสลิปเงินเดือน เอกสารค่าใช้จ่ายต่างๆในชีวิตประจำวัน เช่น ค่าน้ำ , ค่าไฟ , ค่าเช่าบ้านที่เป็นชื่อของตน หากมีบุตร ให้นำสำเนาสูติบัตรบุตรมาประกอบด้วย

ให้ลูกหนี้มาเขียนคำร้องขอลดการอายัดได้ที่กรมบังคับคดี แล้วเจ้าพนักงานบังคับคดีจะพิจารณาว่าสามารถลดอายัดให้ได้หรือไม่ หรือลดอายัดได้สูงสุดที่เท่าไหร่ต่อไป

การขอลดหย่อนนี้ : สามารถใช้ได้กับ ทั้งกฎหมายเดิม และกฎหมายใหม่

ไขข้อข้องใจ “การอายัดเงินเดือน”

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=28147&Itemid=64#28153

รบกวนขอคำแนะนำเกี่ยวกับการถูกอายัดเงินเดือน และการใส่ข้อมูลในรายการขอส่วนลดการอายัดเง

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=45577&Itemid=64#97584

.

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 6 ปี 5 เดือน ที่ผ่านมา by jackTs.

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- ZZZ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98410

โดย ZZZ

Replied by ZZZ on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

แบบนี้ สมมุติ ว่า มีรายได้ หลังหักภาษีแล้ว 38000 มีภาระผ่อนรถ 11200 ค่าใช้จ่าย ลูก + ภายในบ้าน 10000 ค่ากินข้าวตัวเอง + ค่าน้ำมันรถ 10000 ถ้าตามกฏหมาย หักแล้วให้เหลือแค่ 2 หมื่น ผมก็ไม่มีเงินไปจ่ายค่ารถ ก็ต้องเป็นหนี้ซ้ำเข้าไปอีก กฏหมายต้องการให้คนเป็นหนี้ซ้ำอีก ?

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- ben10

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98411

โดย ben10

Replied by ben10 on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ใครที่วางแผน จะให้กรมบังคับคดีอายัดเงินเดือน คงต้องคิดหนักแล้วละครับ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

- BB13

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98442

โดย BB13

Replied by BB13 on topic ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้

ใช้วิธีอายัดเงินเดือน 30% มา 3 ใบไม่เคยขอลดหย่อน เหลือหมายใบสุดท้าย ฟ้องรวม 3 ใบ (J ซื้อหนี้ไป) กะจะใช้วิธีนี้อีกครั้งสงสัยต้องวิ่งลดหย่อนตั้งแต่ได้หมายวันแรกละเรา สู้ๆนะคะเพื่อนๆ เป็นกำลังใจให้ค่ะ

กระทู้นี้โดนล็อคเรียบร้อยแล้ว!!

ผู้ดูแล: Mommyangel, Badman, konsiam

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- ประกาศ!! ลูกหนี้เงินเดือนไม่เกิน2หมื่นอายัดเงินเดือนไม่ได้ เกณฑ์อายัดเงินเดือนปี60

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.993 วินาที