- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

Sidebar

![]()

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

- Eval

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98371

โดย Eval

กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ was created by Eval

คือผมพึ่งโดนอายัดเงินเดือน

เงินเดือนผมสองหมื่นกว่าบาท รวมค่าล่วงเวลากับโอที ตกประมาณเดือนล่ะสามหมื่นเจ็กพันบาท

ก่อนหน้านี้ผมมีหนี้หลายตัว เลยเลือกเส้นทางให้อายัดเงินเดือน เพื่อจะได้ประคองไปให้รอด

เพราะทนายแนะนำว่าเอาอายัดได้แค่ 30 % ของเงินเดือน

แต่เอาเข้าจริงโดนหักมากกว่า 30 % อีก

เขาบอกว่ากฎหมายตัวใหม่ ให้เหลือใช้แค่สองหมื่นบาท

เลยอยากถามผู้รู้ให้ช่วยอธิบายด้วยครับ

เพราะแบบนี้ลูกหนี้เดือดร้อนหนักกว่าเดิมอีก

เงินเดือนผมสองหมื่นกว่าบาท รวมค่าล่วงเวลากับโอที ตกประมาณเดือนล่ะสามหมื่นเจ็กพันบาท

ก่อนหน้านี้ผมมีหนี้หลายตัว เลยเลือกเส้นทางให้อายัดเงินเดือน เพื่อจะได้ประคองไปให้รอด

เพราะทนายแนะนำว่าเอาอายัดได้แค่ 30 % ของเงินเดือน

แต่เอาเข้าจริงโดนหักมากกว่า 30 % อีก

เขาบอกว่ากฎหมายตัวใหม่ ให้เหลือใช้แค่สองหมื่นบาท

เลยอยากถามผู้รู้ให้ช่วยอธิบายด้วยครับ

เพราะแบบนี้ลูกหนี้เดือดร้อนหนักกว่าเดิมอีก

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98374

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ประกาศกรมบังคับคดีฉบับนี้ จะทำให้ชนชั้นกลางกลายเป็นคนจนหมดครับ เพราะชนชั้นกลางจะซื้อบ้าน จำนองไว้กับธนาคาร เมื่อหักแล้ว เหลือ 20,000 บาท ก็ไม่มีเงินไปจ่ายค่าบ้าน ถ้าผิดนัดไม่ชำระค่าผ่อนบ้าน ธนาคารที่ให้กู้บ้าน จะปรับเป็นอัตราดอกเบี้ยผิดนัด 18% บ้านที่ถูกยึดขายทอดตลาด จะมีจำนวนมหาศาลครับ เศรษฐกิจของประเทศไทยจะวิกฤติหนักครับ สุดท้ายวิกฤตินี้จะลามมายังธนาคารซึี่งปัจจุบันเป็นของทุนต่างชาติ เพราะชนชั้นกลางตายหมดครับ ส่วนคนจนก็อยู่รอดอายัดเงินเดือนไม่เกิน 20,000 บาท ครับ Non Bank จะกระทบหนักมากครับ เพราะส่วนใหญ่เงินเดือนไม่เกิน 20,000 บาท ปิดงบกลางปีหน้า 2561 ก็จะเห็นผลกระทบที่รุนแรงครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98384

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

pandanoi

ค่ะ ตอนนี้โดนหักกมดเลยค่ะ จากเงินเดินสุทธิ 57,000หักจนเหลือ 20,000 แล้วฝ่าบุคคลก็จะหัก ประกันสังคม ภาษี เงินกองทุน ฌาปณกิจนี้ออกจาก 2หมื่น จนเหลือแค่ 14,000 กว่าบาทเองค่ะ เพราะกฏหมายใหม่นี่ล่ะค่ะ ตั้งตัวไม่ทันเดือนแรกโดนหักไป 4หมื่นกว่า ทรุดเลยค่ะ ใครโดนบ้างแล้วค่ะ

ค่ะ ตอนนี้โดนหักกมดเลยค่ะ จากเงินเดินสุทธิ 57,000หักจนเหลือ 20,000 แล้วฝ่าบุคคลก็จะหัก ประกันสังคม ภาษี เงินกองทุน ฌาปณกิจนี้ออกจาก 2หมื่น จนเหลือแค่ 14,000 กว่าบาทเองค่ะ เพราะกฏหมายใหม่นี่ล่ะค่ะ ตั้งตัวไม่ทันเดือนแรกโดนหักไป 4หมื่นกว่า ทรุดเลยค่ะ ใครโดนบ้างแล้วค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98386

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ผมอยากเห็นชนชั้นกลาง รวมตัวกัน ระดมความคิดกัน เพื่อแก้ปัญหาของพวกเรา ดอกเบี้ย 28% ตามประกาศธนาคารแห่งประเทศไทย ก็เดือดร้อนแสนสาหัสแล้วครับ มาเจอระเบียบกรมบังคับคดีแบบนี้อีก ก็เดือดร้อนกันแสนสาหัส ถ้าเราไม่ช่วยตัวเอง แล้วใครจะมาช่วยเรา

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

6 ปี 5 เดือน ที่ผ่านมา - 6 ปี 5 เดือน ที่ผ่านมา #98387

โดย jackTs

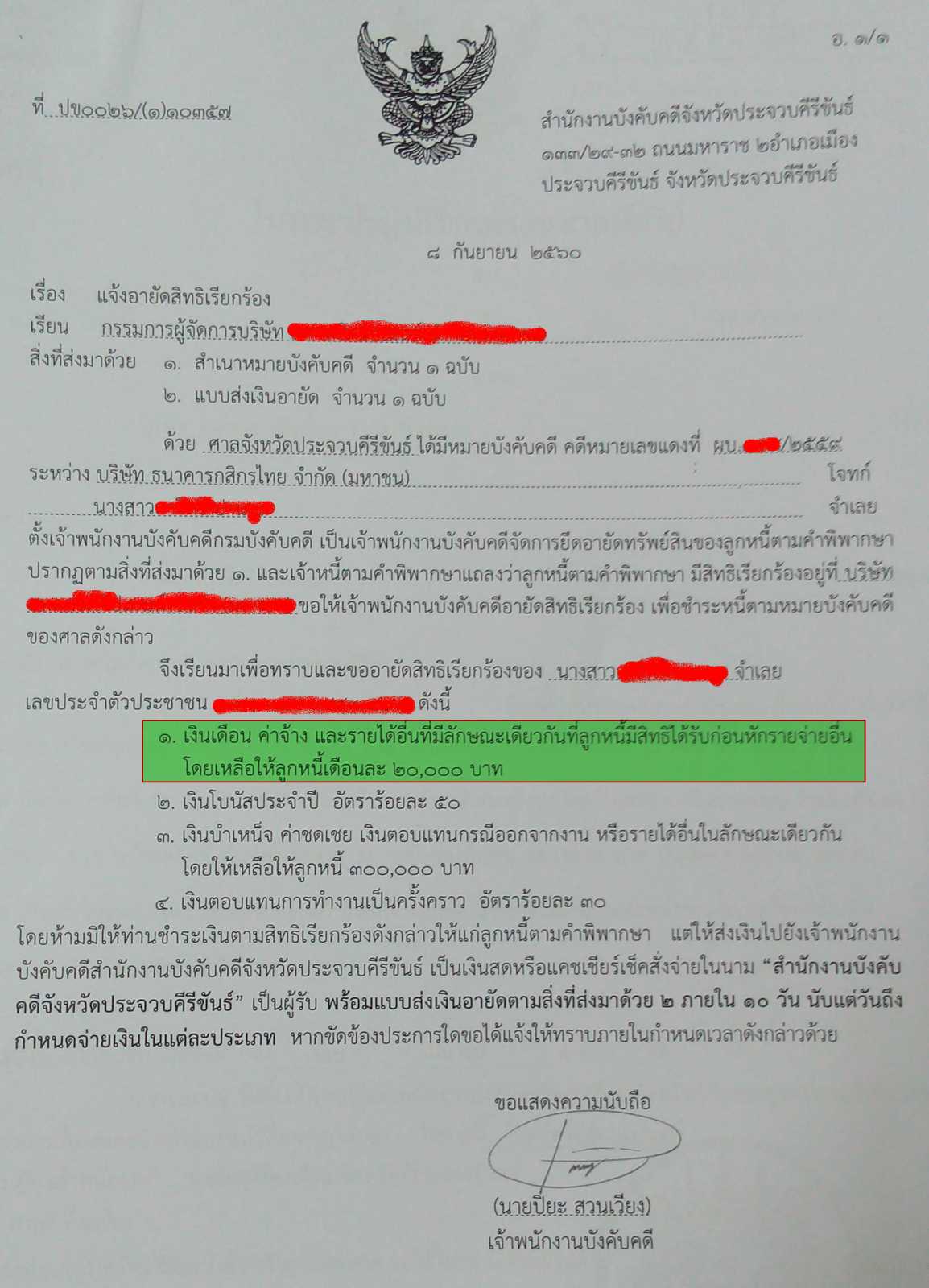

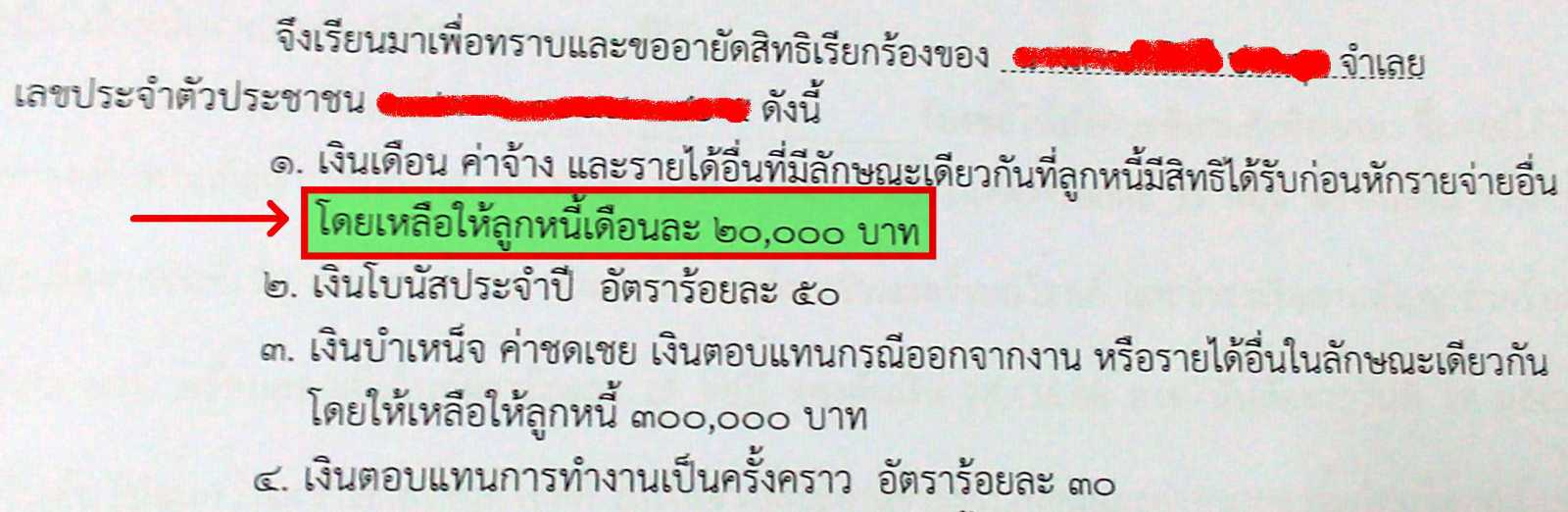

ใช่ครับ

ตัวอย่าง

หากลูกหนี้ต้องการขอ“ลดหย่อน”อายัดเงินเดือน

การขอลดหย่อนอายัดเงินเดือน ตามกฎหมายสามารถให้ขอลดหย่อนได้สูงสุดไม่เกิน 50%(ครึ่งหนึ่ง) ของจำนวนเงินที่ถูกคำสั่งให้อายัด

โดยลูกหนี้สามารถนำสลิปเงินเดือน เอกสารค่าใช้จ่ายต่างๆในชีวิตประจำวัน เช่น ค่าน้ำ , ค่าไฟ , ค่าเช่าบ้านที่เป็นชื่อของตน หากมีบุตร ให้นำสำเนาสูติบัตรบุตรมาประกอบด้วย

ให้ลูกหนี้มาเขียนคำร้องขอลดการอายัดได้ที่กรมบังคับคดี แล้วเจ้าพนักงานบังคับคดีจะพิจารณาว่าสามารถลดอายัดให้ได้หรือไม่ หรือลดอายัดได้สูงสุดที่เท่าไหร่ต่อไป

การขอลดหย่อนนี้ : สามารถใช้ได้กับ ทั้งกฎหมายเดิม และกฎหมายใหม่

ไขข้อข้องใจ “การอายัดเงินเดือน”

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=28147&Itemid=64#28153

รบกวนขอคำแนะนำเกี่ยวกับการถูกอายัดเงินเดือน และการใส่ข้อมูลในรายการขอส่วนลดการอายัด

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=45577&Itemid=64#97584

.

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

Eval เขียน: กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ใช่ครับ

ตัวอย่าง

หากลูกหนี้ต้องการขอ“ลดหย่อน”อายัดเงินเดือน

การขอลดหย่อนอายัดเงินเดือน ตามกฎหมายสามารถให้ขอลดหย่อนได้สูงสุดไม่เกิน 50%(ครึ่งหนึ่ง) ของจำนวนเงินที่ถูกคำสั่งให้อายัด

โดยลูกหนี้สามารถนำสลิปเงินเดือน เอกสารค่าใช้จ่ายต่างๆในชีวิตประจำวัน เช่น ค่าน้ำ , ค่าไฟ , ค่าเช่าบ้านที่เป็นชื่อของตน หากมีบุตร ให้นำสำเนาสูติบัตรบุตรมาประกอบด้วย

ให้ลูกหนี้มาเขียนคำร้องขอลดการอายัดได้ที่กรมบังคับคดี แล้วเจ้าพนักงานบังคับคดีจะพิจารณาว่าสามารถลดอายัดให้ได้หรือไม่ หรือลดอายัดได้สูงสุดที่เท่าไหร่ต่อไป

การขอลดหย่อนนี้ : สามารถใช้ได้กับ ทั้งกฎหมายเดิม และกฎหมายใหม่

ไขข้อข้องใจ “การอายัดเงินเดือน”

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=28147&Itemid=64#28153

รบกวนขอคำแนะนำเกี่ยวกับการถูกอายัดเงินเดือน และการใส่ข้อมูลในรายการขอส่วนลดการอายัด

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=45577&Itemid=64#97584

.

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 6 ปี 5 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98397

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

การทำอย่างนี้ของกรมบังคับจะเกิดผลกระทบอย่างใหญ่หลวงแก่ชนชั้นกลางครับ ทำเช่นนี้จะทำให้คนชั้นกลางกลายเป็นคนจนครับ เพราะอะไรหรือครับ เพราะเงินเดือนขนาดนี้ จะผ่อนบ้าน ผ่อนรถ ถ้าอายัดแล้วเหลือให้ลูกหนี้ 20,000 บาท แค่กินให้อยู่รอดครับ เมื่อไม่ผ่อนบ้าน ดอกเบี้ยบ้านจะปรับขึ้นเป็น 18% ตายมั้ยละครับ กรมบังคับคดีจะมีบ้านรอการขายทอดตลาดอีกมหาศาลครับ กำลังซื้อของชนชั้นกลางหมดแล้วครับ ประเทศเดินต่อไปไม่ได้หรอกครับ ถ้ามั่นใจก็ทำต่อไปครับ แล้วจะเห็นครับ เศรษฐกิจประเทศไทยพังพินาศหมดครับ

เมื่อปี 2548 มีดอกเบี้ย 28% ออกมา อธิบดีกรมบังคับคดีสมัยนั้นท่านดีมากครับ ระเบียบอายัดไม่เกิน 30% เป็นระเบียบของกรมบังคับคดีเองครับ ไม่มีในกฎหมายครับ คนเงินเดือนมาก ก็จะมีค่าใช้จ่ายมาก จึงให้อายัดรายได้หรือเงินเดือน 30%

เมื่อปี 2548 มีดอกเบี้ย 28% ออกมา อธิบดีกรมบังคับคดีสมัยนั้นท่านดีมากครับ ระเบียบอายัดไม่เกิน 30% เป็นระเบียบของกรมบังคับคดีเองครับ ไม่มีในกฎหมายครับ คนเงินเดือนมาก ก็จะมีค่าใช้จ่ายมาก จึงให้อายัดรายได้หรือเงินเดือน 30%

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Eval

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98434

โดย Eval

Replied by Eval on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

สอบถามเพิ่มเติมครับ แล้วเงินที่สามารถขอลดหย่อน สามารถลดหย่อน 50 % เฉพาะเงินเดือนที่เกินใช่ไหมครับ ค่าล่วงเวลาหรือโอที่ที่โดนอายัด ไม่สามารถขอลดหย่อน 50 % ได้ใช่ไหมครับ ตามกฎหมายฉบับใหม่

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

6 ปี 5 เดือน ที่ผ่านมา - 6 ปี 5 เดือน ที่ผ่านมา #98440

โดย jackTs

การอายัดเงินเดือน หมายถึง “การอายัดรายได้โดยคิดมาจากรายรับรวมทั้งหมด ทุกๆรายรับที่ลูกหนี้ได้รับมาจากนายจ้างในแต่ละเดือน โดยรายได้นั้นๆ ต้องถูกนำไปหักภาษีรายได้บุคคลธรรมดา ตาม ภงด.91”

สรุปแล้วก็คือ การอายัดเงินเดือนในแต่ละเดือนนั้น จะคิดมาจาก

เงินเดือน บวกด้วยค่าต่างๆดังนี้ (ถ้ามี)...อาทิเช่น

+ ค่าโอที + ค่าเบี้ยกะ + ค่าเบี้ยขยัน + ค่าคอมมิชชั่น + ค่าน้ำมันรถ + ค่าเบี้ยเลี่ยง + ค่าตำแหน่ง

ได้รวมกันทั้งหมดเท่าไหร่ หากมีจำนวนเงินที่เกินกว่า 20,000 บาท ก็ต้องทำการหักไปนำส่งให้กับกรมบังคับคดีทั้งหมด โดยเหลือเงินให้ลูกหนี้เอาไว้ใช้แค่ 20,000 บาทเท่านัั้น (ตามกฎหมายฉบับใหม่ที่กำหนดไว้)

ส่วนเงินโบนัส จะต้องถูกอายัดที่ 50%(ครึ่งหนึ่ง)อยู่แล้ว...อันนี้กฎหมายไม่ได้มีการเปลี่ยนแปลง

หากลูกหนี้ไปทำเรื่องขอลดหย่อนได้ครึ่งหนึ่ง(50%)...แล้วได้รับการอนุมัติตามนั้น

แทนที่ทุกๆเดือน ลูกหนี้จะต้องโดนอายัดในส่วนเงินที่เกิน 20,000 ไปทั้งหมด

ลูกหนี้ก็จะโดนอายัดเงินที่ครึ่งหนึ่ง ของจำนวนเงินที่เกิน 20,000 บาทแทน

เช่น

ลูกหนี้มี เงินเดือน + ค่าโอที + ค่าเบี้ยกะ + ค่าเบี้ยขยัน + ค่าคอมมิชชั่น + ค่าน้ำมันรถ + ค่าเบี้ยเลี่ยง + ค่าตำแหน่ง ในเดือนนี้ = 38,000 บาท

โดยปกติ ลูกหนี้จะต้องโดนอายัดเงินที่ 18,000 บาท

แต่...ถ้าลูกหนี้ไปทำเรื่องขอลดหย่อนการอายัด ที่ครึ่งหนึ่ง(50%)...และได้รับการอนุมัติแล้ว

ลูกหนี้ก็จะโดนอายัดเงินที่จำนวน 9,000 บาทแทน

.

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

Eval เขียน: สอบถามเพิ่มเติมครับ แล้วเงินที่สามารถขอลดหย่อน สามารถลดหย่อน 50 % เฉพาะเงินเดือนที่เกินใช่ไหมครับ ค่าล่วงเวลาหรือโอที่ที่โดนอายัด ไม่สามารถขอลดหย่อน 50 % ได้ใช่ไหมครับ ตามกฎหมายฉบับใหม่

การอายัดเงินเดือน หมายถึง “การอายัดรายได้โดยคิดมาจากรายรับรวมทั้งหมด ทุกๆรายรับที่ลูกหนี้ได้รับมาจากนายจ้างในแต่ละเดือน โดยรายได้นั้นๆ ต้องถูกนำไปหักภาษีรายได้บุคคลธรรมดา ตาม ภงด.91”

สรุปแล้วก็คือ การอายัดเงินเดือนในแต่ละเดือนนั้น จะคิดมาจาก

เงินเดือน บวกด้วยค่าต่างๆดังนี้ (ถ้ามี)...อาทิเช่น

+ ค่าโอที + ค่าเบี้ยกะ + ค่าเบี้ยขยัน + ค่าคอมมิชชั่น + ค่าน้ำมันรถ + ค่าเบี้ยเลี่ยง + ค่าตำแหน่ง

ได้รวมกันทั้งหมดเท่าไหร่ หากมีจำนวนเงินที่เกินกว่า 20,000 บาท ก็ต้องทำการหักไปนำส่งให้กับกรมบังคับคดีทั้งหมด โดยเหลือเงินให้ลูกหนี้เอาไว้ใช้แค่ 20,000 บาทเท่านัั้น (ตามกฎหมายฉบับใหม่ที่กำหนดไว้)

ส่วนเงินโบนัส จะต้องถูกอายัดที่ 50%(ครึ่งหนึ่ง)อยู่แล้ว...อันนี้กฎหมายไม่ได้มีการเปลี่ยนแปลง

หากลูกหนี้ไปทำเรื่องขอลดหย่อนได้ครึ่งหนึ่ง(50%)...แล้วได้รับการอนุมัติตามนั้น

แทนที่ทุกๆเดือน ลูกหนี้จะต้องโดนอายัดในส่วนเงินที่เกิน 20,000 ไปทั้งหมด

ลูกหนี้ก็จะโดนอายัดเงินที่ครึ่งหนึ่ง ของจำนวนเงินที่เกิน 20,000 บาทแทน

เช่น

ลูกหนี้มี เงินเดือน + ค่าโอที + ค่าเบี้ยกะ + ค่าเบี้ยขยัน + ค่าคอมมิชชั่น + ค่าน้ำมันรถ + ค่าเบี้ยเลี่ยง + ค่าตำแหน่ง ในเดือนนี้ = 38,000 บาท

โดยปกติ ลูกหนี้จะต้องโดนอายัดเงินที่ 18,000 บาท

แต่...ถ้าลูกหนี้ไปทำเรื่องขอลดหย่อนการอายัด ที่ครึ่งหนึ่ง(50%)...และได้รับการอนุมัติแล้ว

ลูกหนี้ก็จะโดนอายัดเงินที่จำนวน 9,000 บาทแทน

.

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 6 ปี 5 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา #98487

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ผู้ว่าการแบงก์ชาติจีนออกโรงเตือนความเสี่ยงที่กำลังก่อตัว ซึ่งนอกจากจะมีความซับซ้อน สามารถส่งผลอย่างปุบปับและสร้างปฏิกิริยาลูกโซ่แล้ว ยังมีอันตรายอย่างมาก แม้ระบบการเงินของจีนยังดูแข็งแรงดีอยู่ แต่ปัญหาหนี้ที่ก่อตัวสูงขึ้นมากก็เป็นบ่อเกิดความเสี่ยงที่น่ากลัว จำเป็นที่จะต้องมีการดูแลอย่างรัดกุม

นายโจว เสี่ยวฉวน ผู้ว่าการธนาคารกลางแห่งสาธารณรัฐประชาชนจีน (PBOC) กล่าวว่า จีนสามารถหลีกเลี่ยงวิกฤติทางการเงินที่อาจเกิดขึ้นด้วยการเพิ่มมาตรการตรวจสอบดูแลที่เข้มงวด ขณะเดียวกันก็ให้กลไกตลาดเป็นตัวขับเคลื่อนเศรษฐกิจที่แท้จริง นอกจากนี้เขายังระบุว่า รัฐบาลจีนควรจะเปิดตลาดให้มากขึ้นด้วยการผ่อนคลายการควบคุมเงินทุน และลดข้อจำกัดต่างๆให้กับสถาบันการเงินต่างประเทศที่สนใจเข้ามาดำเนินธุรกิจในจีน

ผู้ว่าการแบงก์ชาติจีนกล่าวต่อไปว่า ผู้นำพรรคคอมมิว นิสต์ควรจะต้องเป็นผู้นำการปฏิรูปทางการเงิน และเพื่อเป็นการป้องกันความเสี่ยง จีนจำเป็นจะต้องจัดการทั้ง “ต้นเหตุและอาการ” และจะต้องมีทั้งมาตรการเชิงรุกและเชิงรับ

TP10-3313-1A

นายโจวเขียนเป็นบทความเผยแพร่บนเว็บไซต์ของธนาคารกลางเพื่ออธิบายให้ประชาชนเข้าใจลึกซึ้งยิ่งขึ้นเกี่ยวกับเนื้อหารายงานการประชุมสมัชชาใหญ่พรรคคอมมิวนิสต์จีนครั้งที่ 19 ที่มีขึ้นในเดือนตุลาคมที่ผ่านมา ระหว่างการประชุมครั้งนั้น เขาได้ระบุถึงความเสี่ยงในแบบ Minsky Moment หรือความปั่นป่วนในตลาดที่เกิดขึ้นหลังฟองสบู่แตก ทุกคนขาดสภาพคล่อง คนที่กู้ไว้มากก็ต้องถูกสถานการณ์บังคับให้ขายสินทรัพย์ อสังหาริมทรัพย์ หรือตราสารดีๆที่มีอยู่เอามาใช้หนี้ ทุกภาคการผลิตขาดสภาพคล่อง ขาดแคลนเงินสด และรัฐถูกเรียกร้องให้ต้องออกมาช่วยเหลือ สำหรับประเทศจีนนั้น สภาวะดังกล่าวหมายถึงราคาสินทรัพย์ที่หล่นวูบลงอย่างฉับพลันหลังจากที่มีการขยายตัวหรือราคาพุ่งมาเป็นเวลายาวนาน โดยสาเหตุอาจจะมาจากปัญหาหนี้เสียหรือแรงกดดันจากอัตราแลกเปลี่ยน

แม้ว่าปัจจุบันจีนจะสามารถหลีกเลี่ยงการชะลอตัวทางเศรษฐกิจแบบเฉียบพลัน แต่สิ่งหนึ่งที่นักวิเคราะห์หลายสำนัก รวมทั้งสถาบันการเงินระดับโลกอย่างกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) ได้ออกมาเตือนไว้ก็คือ จีนนั้นกำลังอยู่ในสภาวะมียอดหนี้สะสมมากเกินไปแล้ว โดยมีการประเมินว่ายอดหนี้โดยรวมของจีนนั้นมีมูลค่าสูงกว่าตัวเลขผลิตภัณฑ์มวลรวมภายในประเทศ หรือ จีดีพี อยู่เกือบ 3 เท่าหรือคิดเป็น 260% ของจีดีพี ทั้งนี้ หนี้ในส่วนของบริษัทเอกชนนั้นพุ่งสูงขึ้นคิดเป็นสัดส่วน 159% ของจีดีพีในปี 2559 เพิ่มขึ้นจาก 10% ของจีดีพีเมื่อ 10 ปีที่แล้ว

แบนเนอร์รายการฐานยานยนต์

เพื่อเป็นการป้องกันปัญหาใหญ่ที่อาจจะเกิดขึ้นได้ในอนาคต นายโจวแนะนำให้ผู้ที่ต้องการเงินกู้ กู้เงินตรงจากตลาดการเงิน ไม่ควรกู้ผ่านตัวกลาง เพื่อลดความเสี่ยงในระบบธนาคาร นอกจากนี้ ยังเสนอแนะวิธีการหลีกเลี่ยงวิกฤติทางการเงินที่อาจเกิดขึ้น โดยเสนอให้มีการปฏิรูปกลไกการออกหลักทรัพย์ สนับสนุนการพัฒนาการระดมทุนผ่านกองทุนรูปแบบต่างๆ การแปลงหนี้เป็นสินทรัพย์ และการขยายตลาดพันธบัตร นอกจากนี้ เขายังสนับสนุนการผ่อนคลายกฎเกณฑ์ทางการเงินโดยระบุว่า จีนจะผ่อนคลายการควบคุมตลาดปริวรรตเงินตรา และจะสนับสนุนให้เงินหยวนเป็นสกุลเงินสากล เปิดตลาดให้สถาบันการเงินต่างประเทศสามารถเข้าสู่ตลาดจีนได้มากขึ้น

อย่างไรก็ตาม เขาระบุถึงความจำเป็นที่ยังจะต้องมีมาตรการสร้างสมดุล คือเมื่อมีการเปิดตลาดเสรีมากขึ้น ก็จำเป็นต้องมีมาตรการสอดส่องดูแลที่เข้มงวดขึ้น เพื่อที่รัฐบาลท้องถิ่นหรือหน่วยงานที่กำกับดูแลจะสามารถรับมือกับผู้ที่ตั้งใจทำธุรกรรมที่ผิดกฎหมาย หรือจัดการกับปัญหาการระดมเงินนอกภาคธนาคาร รวมทั้งการระดมทุนเพื่อบิดเบือนกลไกตลาดได้อย่างมีประสิทธิภาพมากขึ้น

ในส่วนของ “บริษัทซอมบี้ฯ” ซึ่งหมายถึงรัฐวิสาหกิจที่แบกภาระหนี้สินอย่างหนักจนหมดประสิทธิภาพแล้วนั้น นายโจวระบุ ว่าเป็นปัญหาที่ได้รับการแก้ไขอย่างช้าๆ ขณะที่สถาบันการเงินจำนวนมากขาดสมรรถนะในการแข่งขัน นอกจากนี้ สิ่งที่ทำให้ความมั่นใจของต่างชาติที่มีต่อตลาดการเงินของจีนหดลดลงไป ได้แก่ การที่มีบริษัทจีนผิดนัดชำระหนี้จำนวนมากขึ้นเรื่อยๆ

จากหนังสือพิมพ์ฐานเศรษฐกิจ ปีที่ 37 ฉบับที่ 3,313 วันที่ 12 - 15 พฤศจิกายน พ.ศ. 2560

นายโจว เสี่ยวฉวน ผู้ว่าการธนาคารกลางแห่งสาธารณรัฐประชาชนจีน (PBOC) กล่าวว่า จีนสามารถหลีกเลี่ยงวิกฤติทางการเงินที่อาจเกิดขึ้นด้วยการเพิ่มมาตรการตรวจสอบดูแลที่เข้มงวด ขณะเดียวกันก็ให้กลไกตลาดเป็นตัวขับเคลื่อนเศรษฐกิจที่แท้จริง นอกจากนี้เขายังระบุว่า รัฐบาลจีนควรจะเปิดตลาดให้มากขึ้นด้วยการผ่อนคลายการควบคุมเงินทุน และลดข้อจำกัดต่างๆให้กับสถาบันการเงินต่างประเทศที่สนใจเข้ามาดำเนินธุรกิจในจีน

ผู้ว่าการแบงก์ชาติจีนกล่าวต่อไปว่า ผู้นำพรรคคอมมิว นิสต์ควรจะต้องเป็นผู้นำการปฏิรูปทางการเงิน และเพื่อเป็นการป้องกันความเสี่ยง จีนจำเป็นจะต้องจัดการทั้ง “ต้นเหตุและอาการ” และจะต้องมีทั้งมาตรการเชิงรุกและเชิงรับ

TP10-3313-1A

นายโจวเขียนเป็นบทความเผยแพร่บนเว็บไซต์ของธนาคารกลางเพื่ออธิบายให้ประชาชนเข้าใจลึกซึ้งยิ่งขึ้นเกี่ยวกับเนื้อหารายงานการประชุมสมัชชาใหญ่พรรคคอมมิวนิสต์จีนครั้งที่ 19 ที่มีขึ้นในเดือนตุลาคมที่ผ่านมา ระหว่างการประชุมครั้งนั้น เขาได้ระบุถึงความเสี่ยงในแบบ Minsky Moment หรือความปั่นป่วนในตลาดที่เกิดขึ้นหลังฟองสบู่แตก ทุกคนขาดสภาพคล่อง คนที่กู้ไว้มากก็ต้องถูกสถานการณ์บังคับให้ขายสินทรัพย์ อสังหาริมทรัพย์ หรือตราสารดีๆที่มีอยู่เอามาใช้หนี้ ทุกภาคการผลิตขาดสภาพคล่อง ขาดแคลนเงินสด และรัฐถูกเรียกร้องให้ต้องออกมาช่วยเหลือ สำหรับประเทศจีนนั้น สภาวะดังกล่าวหมายถึงราคาสินทรัพย์ที่หล่นวูบลงอย่างฉับพลันหลังจากที่มีการขยายตัวหรือราคาพุ่งมาเป็นเวลายาวนาน โดยสาเหตุอาจจะมาจากปัญหาหนี้เสียหรือแรงกดดันจากอัตราแลกเปลี่ยน

แม้ว่าปัจจุบันจีนจะสามารถหลีกเลี่ยงการชะลอตัวทางเศรษฐกิจแบบเฉียบพลัน แต่สิ่งหนึ่งที่นักวิเคราะห์หลายสำนัก รวมทั้งสถาบันการเงินระดับโลกอย่างกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) ได้ออกมาเตือนไว้ก็คือ จีนนั้นกำลังอยู่ในสภาวะมียอดหนี้สะสมมากเกินไปแล้ว โดยมีการประเมินว่ายอดหนี้โดยรวมของจีนนั้นมีมูลค่าสูงกว่าตัวเลขผลิตภัณฑ์มวลรวมภายในประเทศ หรือ จีดีพี อยู่เกือบ 3 เท่าหรือคิดเป็น 260% ของจีดีพี ทั้งนี้ หนี้ในส่วนของบริษัทเอกชนนั้นพุ่งสูงขึ้นคิดเป็นสัดส่วน 159% ของจีดีพีในปี 2559 เพิ่มขึ้นจาก 10% ของจีดีพีเมื่อ 10 ปีที่แล้ว

แบนเนอร์รายการฐานยานยนต์

เพื่อเป็นการป้องกันปัญหาใหญ่ที่อาจจะเกิดขึ้นได้ในอนาคต นายโจวแนะนำให้ผู้ที่ต้องการเงินกู้ กู้เงินตรงจากตลาดการเงิน ไม่ควรกู้ผ่านตัวกลาง เพื่อลดความเสี่ยงในระบบธนาคาร นอกจากนี้ ยังเสนอแนะวิธีการหลีกเลี่ยงวิกฤติทางการเงินที่อาจเกิดขึ้น โดยเสนอให้มีการปฏิรูปกลไกการออกหลักทรัพย์ สนับสนุนการพัฒนาการระดมทุนผ่านกองทุนรูปแบบต่างๆ การแปลงหนี้เป็นสินทรัพย์ และการขยายตลาดพันธบัตร นอกจากนี้ เขายังสนับสนุนการผ่อนคลายกฎเกณฑ์ทางการเงินโดยระบุว่า จีนจะผ่อนคลายการควบคุมตลาดปริวรรตเงินตรา และจะสนับสนุนให้เงินหยวนเป็นสกุลเงินสากล เปิดตลาดให้สถาบันการเงินต่างประเทศสามารถเข้าสู่ตลาดจีนได้มากขึ้น

อย่างไรก็ตาม เขาระบุถึงความจำเป็นที่ยังจะต้องมีมาตรการสร้างสมดุล คือเมื่อมีการเปิดตลาดเสรีมากขึ้น ก็จำเป็นต้องมีมาตรการสอดส่องดูแลที่เข้มงวดขึ้น เพื่อที่รัฐบาลท้องถิ่นหรือหน่วยงานที่กำกับดูแลจะสามารถรับมือกับผู้ที่ตั้งใจทำธุรกรรมที่ผิดกฎหมาย หรือจัดการกับปัญหาการระดมเงินนอกภาคธนาคาร รวมทั้งการระดมทุนเพื่อบิดเบือนกลไกตลาดได้อย่างมีประสิทธิภาพมากขึ้น

ในส่วนของ “บริษัทซอมบี้ฯ” ซึ่งหมายถึงรัฐวิสาหกิจที่แบกภาระหนี้สินอย่างหนักจนหมดประสิทธิภาพแล้วนั้น นายโจวระบุ ว่าเป็นปัญหาที่ได้รับการแก้ไขอย่างช้าๆ ขณะที่สถาบันการเงินจำนวนมากขาดสมรรถนะในการแข่งขัน นอกจากนี้ สิ่งที่ทำให้ความมั่นใจของต่างชาติที่มีต่อตลาดการเงินของจีนหดลดลงไป ได้แก่ การที่มีบริษัทจีนผิดนัดชำระหนี้จำนวนมากขึ้นเรื่อยๆ

จากหนังสือพิมพ์ฐานเศรษฐกิจ ปีที่ 37 ฉบับที่ 3,313 วันที่ 12 - 15 พฤศจิกายน พ.ศ. 2560

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- vampire-saleen

- ผู้เยี่ยมชม

-

6 ปี 5 เดือน ที่ผ่านมา - 6 ปี 5 เดือน ที่ผ่านมา #98488

โดย vampire-saleen

Replied by vampire-saleen on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

จากข้อความข้างต้น

รายได้ของข้าพเจ้า

เงินเดือน 18,000

รายได้อื่นต่อเดือน 100

สินทรัพย์ในชื่อตัวเอง ไม่มี

รอดดดดดดดดดดด

รายได้ของข้าพเจ้า

เงินเดือน 18,000

รายได้อื่นต่อเดือน 100

สินทรัพย์ในชื่อตัวเอง ไม่มี

รอดดดดดดดดดดด

Last edit: 6 ปี 5 เดือน ที่ผ่านมา by vampire-saleen. เหตุผล: เพิ่มข้อความ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 4 เดือน ที่ผ่านมา #98974

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

หนี้เสียรายย่อยท่วม 7 แสนล. สกรีนเข้มบัตรเครดิต-พีโลน

วันที่ 11 ธันวาคม 2560 - 01:54 น.

“เครดิตบูโร” เปิดตัวเลขหนี้เสียรายย่อยทั้งระบบแบงก์-น็อนแบงก์พุ่งแตะ 7.2% ทะลุ 7.3 แสนล้านบาท สัญญาณเอ็นพีแอลยังไหลไม่หยุด คาดพุ่งสูงสุดช่วง Q 2/61 บัตรเครดิต-สินเชื่อบุคคล ยังเจอหนี้เน่าปูด แบงก์สกรีนเข้มฉุดยอดอนุมัติบัตรลดฮวบ แถมตัวเลขใช้วงเงินโอดีติดลบ ธุรกิจไม่ลงทุน-แบงก์เรียกคืนวงเงินป้องกันหนี้เสีย

หนี้เสียรายย่อยทะลุ 7 แสนล้าน

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัทข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร ให้สัมภาษณ์กับ “ประชาชาติธุรกิจ” ว่า ภาพรวมลูกหนี้สินเชื่อของสถาบันการเงินทั้งระบบ ซึ่งรวมธนาคารพาณิชย์ ผู้ให้บริการด้านการเงินที่ไม่ใช่สถาบันการเงิน (น็อนแบงก์) และธนาคารรัฐ ล่าสุด ณ สิ้นไตรมาสที่ 3 ปี 2560 พบว่าลูกหนี้สินเชื่อรายย่อยมีหนี้ที่ไม่ก่อให้เกิดรายได้ หรือเป็นเอ็นพีแอลเพิ่มขึ้นค่อนข้างมาก มาอยู่ที่ระดับ 7.2% ของมูลค่าสินเชื่อรวม 11 ล้านล้านบาท หรือคิดเป็นมูลค่าเอ็นพีแอลราว 7.3 แสนล้านบาท

ทั้งนี้ตัวเลขเอ็นพีแอลปรับเพิ่มขึ้นต่อเนื่อง จากไตรมาสเดียวกันปีก่อนอยู่ที่ 6.8% หรือคิดเป็นมูลค่า 6.5-6.6 แสนล้านบาท โดยเป็นการปรับเพิ่มขึ้นต่อเนื่อง 3 ปี นับตั้งแต่ไตรมาสแรกปี 2558 ที่เอ็นพีแอลอยู่ที่ 4.5% หรือคิดเป็นมูลค่า 4.4 แสนล้านบาท โดยหากดูไส้ในหลัก ๆ แล้ว เอ็นพีแอลส่วนใหญ่มาจากกลุ่มน็อนแบงก์มากสุด เช่นสินเชื่อบุคคล สินเชื่อเงินผ่อนต่าง ๆ ทำให้เอ็นพีแอลปรับสูงขึ้นต่อเนื่อง

ขณะที่สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan : SM) หมายถึงหนี้ที่ค้างชำระไม่เกิน 3 เดือน ยังเพิ่มขึ้นหากเทียบกับไตรมาสก่อนหน้า โดยล่าสุดมาอยู่ที่ 2.7% ขณะที่ยอดการปรับโครงสร้างหนี้ก็ปรับขึ้นต่อเนื่องเช่นกัน ซึ่ง ณ ไตรมาสที่ 3/2560 อยู่ที่กว่า 7 แสนล้านบาท เพิ่มขึ้นต่อเนื่องตั้งแต่ไตรมาสที่ 4 ปี 2557 ที่มีการปรับโครงสร้างหนี้เพียง 1.5 แสนล้านบาท สะท้อนว่าลูกหนี้รายย่อยยังมีความอ่อนแอ ทำให้ต้องเข้าสู่กระบวนการปรับโครงสร้างหนี้เพิ่มขึ้นต่อเนื่อง รวมทั้งยังมีลูกหนี้ที่ค้างชำระไม่เกิน 3 เดือนเพิ่มขึ้น ทำให้เชื่อว่าเอ็นพีแอลจะยังไหลต่อ โดยคาดว่าจะเห็นเอ็นพีแอลสูงสุดในไตรมาสที่ 2/2561 หรือเร็วที่สุดในไตรมาสแรก

“ถ้าเอ็นพีแอลจะพีก ตัวเลขปรับโครงสร้างหนี้จะต้องไม่เพิ่มขึ้นแบบนี้ และ SM ต้องทรงตัว แต่ขณะนี้ยังเห็นทั้งสองตัวเลขปรับขึ้น หมายความว่ายังมีลูกหนี้ที่อ่อนแอไปไม่ไหวต้องกลายเป็นเอ็นพีแอล” นายสุรพลกล่าว

แบงก์เข้มปล่อยกู้รูดปรื๊ด-พีโลน

นายสุรพลกล่าวว่า กลุ่มที่น่าห่วง และแบงก์มีการเข้มงวดการปล่อยสินเชื่อมากที่สุด คือกลุ่มสินเชื่อบุคคล ซึ่งพบว่า จำนวนบัญชีที่เป็นเอ็นพีแอลปรับเพิ่มขึ้นต่อเนื่องในช่วง 6 ปีที่ผ่านมา โดยล่าสุดมีบัญชีที่เป็นเอ็นพีแอลรวมถึง 2.5 ล้านบัญชี มากที่สุดคือ กลุ่มเจนวาย ช่วงอายุ 20-37 ปี โดยมีบัญชีที่เป็นเอ็นพีแอล 1.3 ล้านบัญชี ขณะที่เจนเอ็กซ์ (อายุ 38-52) มีบัญชีที่เป็นเอ็นพีแอลถึง 9 แสนบัญชี และเบบี้บูมเมอร์ มีหนี้เสีย 3 แสนบัญชี ดังนั้นจึงเป็นเหตุผลว่าทำไมธนาคารแห่งประเทศไทย หรือ ธปท.ต้องออกมาตรการแรง ๆ ในส่วนสินเชื่อบุคคล เพราะเป็นกลุ่มที่มีหนี้เสียค่อนข้างมาก

สำหรับสินเชื่อบัตรเครดิตช่วง 9 เดือนแรกยอดอนุมัติบัตรใหม่อยู่เพียง 1.35 ล้านใบ ดังนั้นปีนี้ทั้งปีไม่น่าเกิน 1.8 ล้านใบ จากปีที่ผ่านมามีการอนุมัติบัตรเครดิตอยู่ที่ 2.12 ล้านใบ ซึ่งยังคงสะท้อนให้เห็นว่าแบงก์เข้มงวดการออกบัตรใหม่ และสกรีนลูกค้าเข้มงวด ทำให้ยอดการอนุมัติบัตรน้อยลง แม้ช่วงปลายไตรมาสที่ 3 แบงก์จะเร่งการอนุมัติบัตรก่อน ธปท.ออกเกณฑ์คุมการปล่อยสินเชื่อบัตรเครดิตและสินเชื่อบุคคลก็ตาม แต่การอนุมัติบัตรยังอยู่ระดับต่ำ

ขณะที่เอ็นพีแอลบัตรเครดิตพบว่า เจนวายมีหนี้เสียที่ 4.5 แสนบัญชี, เจนเอ็กซ์หนี้เสียเกือบ 5 แสนบัญชี ซึ่งสอดคล้องกับมูลค่าเอ็นพีแอลที่สูงขึ้นต่อเนื่องเช่นกัน

ในส่วนของสินเชื่อรถยนต์มีสัญญาณการเติบโตหลังจากชะลอตัวมานาน โดยไตรมาสที่ 3/2560 สินเชื่อรถยนต์มีการเติบโต 1.9% จากช่วงเดียวกันของปีก่อน ขณะที่คุณภาพหนี้ที่เป็นหนี้เสียอยู่ราว 1 ล้านสัญญา โดยเป็นกลุ่มลูกหนี้เจนวาย และเจนเอ็กซ์ อย่างละ 4 แสนสัญญา ส่วนลูกหนี้สินเชื่อบ้าน เอ็นพีแอลยังเพิ่มขึ้นต่อเนื่อง โดยหลักอยู่ที่เจนวายและเจนเอ็กซ์เช่นกัน

ตัดวงเงิน OD-ปิดเสี่ยง NPL

นายสุรพลกล่าวว่า ด้านสินเชื่อภาคธุรกิจที่เป็นนิติบุคคล พบว่าในการเบิกใช้วงเงิน OD หรือวงเงินเบิกเกินบัญชีในไตรมาสที่ 3/2560 ยอดเบิกวงเงินลดลงจากช่วงเดียวกันของปีก่อน 2.2% มาอยู่ที่ 6.17 แสนล้านบาท สะท้อนว่าภาคธุรกิจมีการเบิกใช้วงเงินน้อย เพราะค้าขายหรือทำธุรกิจไม่ดี จึงไม่มีการลงทุนเพิ่ม หรืออีกด้านก็เป็นเพราะสถาบันการเงินมีการปรับลดวงเงิน OD เนื่องจากเห็นความเสี่ยงที่จะผิดนัดชำระหนี้ของภาคธุรกิจ

ทั้งนี้คุณภาพหนี้ของภาคธุรกิจที่เป็นนิติบุคคลจากข้อมูลของเครดิตบูโร พบว่าเอ็นพีแอล ณ สิ้นไตรมาสที่ 3 อยู่ที่ 4.7% น่าจะเป็นระดับที่พีกแล้ว เนื่องจากการปรับโครงสร้างหนี้แบงก์สามารถคุมอยู่ทำให้ SM ทรงตัว สำหรับกลุ่มธุรกิจที่น่าเป็นห่วงก็คือ ธุรกิจพาณิชย์ ซึ่งเกี่ยวกับซื้อมาขายไป ซึ่งเมื่อกำลังซื้อในประเทศไม่ฟื้นก็ทำให้การค้าขายไม่คล่อง และกลุ่มผู้ประกอบการอสังหาริมทรัพย์ที่ยังน่าเป็นห่วง เพราะปัจจุบันมีสต๊อกเก่าอยู่ค่อนข้างมาก อีกทั้งแบงก์ยังมีการเข้มงวดในการปล่อยสินเชื่อทำให้เกิดปัญหาไม่สามารถโอนหรือปิดการขายได้ ทำให้การขายอสังหาฯค่อนข้างยากในปัจจุบันโดยเฉพาะในตลาดกลาง-ล่าง

นายสุรพลยังกล่าวเพิ่มเติมถึงภาพรวมการเข้ามาดูข้อมูลเครดิตบูโรของสถาบันการเงินว่า แบงก์มีการตรวจดูข้อมูลลูกค้าเก่าเพื่อบริหารความเสี่ยงเพิ่มขึ้นต่อเนื่อง โดย 9 เดือนที่ผ่านมา มีการดูข้อมูลลูกค้าเก่าอยู่ที่ 32.19 ล้านครั้ง และคาดว่าทั้งปีจะมากกว่า 43 ล้านครั้ง เพิ่มขึ้นจากปี 2559 เกือบ 1 ล้านครั้ง ที่มีการดูประวัติลูกค้าเก่าที่ 42.15 ล้านครั้ง สะท้อนได้ว่าแบงก์ยังคงมีความระมัดระวังในการเข้าไปปล่อยกู้ใหม่ให้กับลูกค้าเก่า ผ่านการดูข้อมูลที่เข้มงวดมากขึ้น

เช่นเดียวกับการตรวจข้อมูลลูกค้าใหม่เพื่อการวิเคราะห์สินเชื่อและอนุมัติสินเชื่อ ที่ล่าสุดอยู่ที่ 10.70 ล้านครั้ง จากปีก่อนทั้งปีที่ 13.26 ล้านครั้ง โดยปีนี้คาดว่าการตรวจข้อมูลลูกค้าใหม่จะอยู่ที่ 12.5 ล้านครั้ง ซึ่งอาจประเมินได้ว่า ปีนี้การอนุมัติสินเชื่อใหม่ของแบงก์น้อยลง

ที่มา นสพ.ประชาชาติธุรกิจ 10 ธ.ค.60

วันที่ 11 ธันวาคม 2560 - 01:54 น.

“เครดิตบูโร” เปิดตัวเลขหนี้เสียรายย่อยทั้งระบบแบงก์-น็อนแบงก์พุ่งแตะ 7.2% ทะลุ 7.3 แสนล้านบาท สัญญาณเอ็นพีแอลยังไหลไม่หยุด คาดพุ่งสูงสุดช่วง Q 2/61 บัตรเครดิต-สินเชื่อบุคคล ยังเจอหนี้เน่าปูด แบงก์สกรีนเข้มฉุดยอดอนุมัติบัตรลดฮวบ แถมตัวเลขใช้วงเงินโอดีติดลบ ธุรกิจไม่ลงทุน-แบงก์เรียกคืนวงเงินป้องกันหนี้เสีย

หนี้เสียรายย่อยทะลุ 7 แสนล้าน

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัทข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร ให้สัมภาษณ์กับ “ประชาชาติธุรกิจ” ว่า ภาพรวมลูกหนี้สินเชื่อของสถาบันการเงินทั้งระบบ ซึ่งรวมธนาคารพาณิชย์ ผู้ให้บริการด้านการเงินที่ไม่ใช่สถาบันการเงิน (น็อนแบงก์) และธนาคารรัฐ ล่าสุด ณ สิ้นไตรมาสที่ 3 ปี 2560 พบว่าลูกหนี้สินเชื่อรายย่อยมีหนี้ที่ไม่ก่อให้เกิดรายได้ หรือเป็นเอ็นพีแอลเพิ่มขึ้นค่อนข้างมาก มาอยู่ที่ระดับ 7.2% ของมูลค่าสินเชื่อรวม 11 ล้านล้านบาท หรือคิดเป็นมูลค่าเอ็นพีแอลราว 7.3 แสนล้านบาท

ทั้งนี้ตัวเลขเอ็นพีแอลปรับเพิ่มขึ้นต่อเนื่อง จากไตรมาสเดียวกันปีก่อนอยู่ที่ 6.8% หรือคิดเป็นมูลค่า 6.5-6.6 แสนล้านบาท โดยเป็นการปรับเพิ่มขึ้นต่อเนื่อง 3 ปี นับตั้งแต่ไตรมาสแรกปี 2558 ที่เอ็นพีแอลอยู่ที่ 4.5% หรือคิดเป็นมูลค่า 4.4 แสนล้านบาท โดยหากดูไส้ในหลัก ๆ แล้ว เอ็นพีแอลส่วนใหญ่มาจากกลุ่มน็อนแบงก์มากสุด เช่นสินเชื่อบุคคล สินเชื่อเงินผ่อนต่าง ๆ ทำให้เอ็นพีแอลปรับสูงขึ้นต่อเนื่อง

ขณะที่สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan : SM) หมายถึงหนี้ที่ค้างชำระไม่เกิน 3 เดือน ยังเพิ่มขึ้นหากเทียบกับไตรมาสก่อนหน้า โดยล่าสุดมาอยู่ที่ 2.7% ขณะที่ยอดการปรับโครงสร้างหนี้ก็ปรับขึ้นต่อเนื่องเช่นกัน ซึ่ง ณ ไตรมาสที่ 3/2560 อยู่ที่กว่า 7 แสนล้านบาท เพิ่มขึ้นต่อเนื่องตั้งแต่ไตรมาสที่ 4 ปี 2557 ที่มีการปรับโครงสร้างหนี้เพียง 1.5 แสนล้านบาท สะท้อนว่าลูกหนี้รายย่อยยังมีความอ่อนแอ ทำให้ต้องเข้าสู่กระบวนการปรับโครงสร้างหนี้เพิ่มขึ้นต่อเนื่อง รวมทั้งยังมีลูกหนี้ที่ค้างชำระไม่เกิน 3 เดือนเพิ่มขึ้น ทำให้เชื่อว่าเอ็นพีแอลจะยังไหลต่อ โดยคาดว่าจะเห็นเอ็นพีแอลสูงสุดในไตรมาสที่ 2/2561 หรือเร็วที่สุดในไตรมาสแรก

“ถ้าเอ็นพีแอลจะพีก ตัวเลขปรับโครงสร้างหนี้จะต้องไม่เพิ่มขึ้นแบบนี้ และ SM ต้องทรงตัว แต่ขณะนี้ยังเห็นทั้งสองตัวเลขปรับขึ้น หมายความว่ายังมีลูกหนี้ที่อ่อนแอไปไม่ไหวต้องกลายเป็นเอ็นพีแอล” นายสุรพลกล่าว

แบงก์เข้มปล่อยกู้รูดปรื๊ด-พีโลน

นายสุรพลกล่าวว่า กลุ่มที่น่าห่วง และแบงก์มีการเข้มงวดการปล่อยสินเชื่อมากที่สุด คือกลุ่มสินเชื่อบุคคล ซึ่งพบว่า จำนวนบัญชีที่เป็นเอ็นพีแอลปรับเพิ่มขึ้นต่อเนื่องในช่วง 6 ปีที่ผ่านมา โดยล่าสุดมีบัญชีที่เป็นเอ็นพีแอลรวมถึง 2.5 ล้านบัญชี มากที่สุดคือ กลุ่มเจนวาย ช่วงอายุ 20-37 ปี โดยมีบัญชีที่เป็นเอ็นพีแอล 1.3 ล้านบัญชี ขณะที่เจนเอ็กซ์ (อายุ 38-52) มีบัญชีที่เป็นเอ็นพีแอลถึง 9 แสนบัญชี และเบบี้บูมเมอร์ มีหนี้เสีย 3 แสนบัญชี ดังนั้นจึงเป็นเหตุผลว่าทำไมธนาคารแห่งประเทศไทย หรือ ธปท.ต้องออกมาตรการแรง ๆ ในส่วนสินเชื่อบุคคล เพราะเป็นกลุ่มที่มีหนี้เสียค่อนข้างมาก

สำหรับสินเชื่อบัตรเครดิตช่วง 9 เดือนแรกยอดอนุมัติบัตรใหม่อยู่เพียง 1.35 ล้านใบ ดังนั้นปีนี้ทั้งปีไม่น่าเกิน 1.8 ล้านใบ จากปีที่ผ่านมามีการอนุมัติบัตรเครดิตอยู่ที่ 2.12 ล้านใบ ซึ่งยังคงสะท้อนให้เห็นว่าแบงก์เข้มงวดการออกบัตรใหม่ และสกรีนลูกค้าเข้มงวด ทำให้ยอดการอนุมัติบัตรน้อยลง แม้ช่วงปลายไตรมาสที่ 3 แบงก์จะเร่งการอนุมัติบัตรก่อน ธปท.ออกเกณฑ์คุมการปล่อยสินเชื่อบัตรเครดิตและสินเชื่อบุคคลก็ตาม แต่การอนุมัติบัตรยังอยู่ระดับต่ำ

ขณะที่เอ็นพีแอลบัตรเครดิตพบว่า เจนวายมีหนี้เสียที่ 4.5 แสนบัญชี, เจนเอ็กซ์หนี้เสียเกือบ 5 แสนบัญชี ซึ่งสอดคล้องกับมูลค่าเอ็นพีแอลที่สูงขึ้นต่อเนื่องเช่นกัน

ในส่วนของสินเชื่อรถยนต์มีสัญญาณการเติบโตหลังจากชะลอตัวมานาน โดยไตรมาสที่ 3/2560 สินเชื่อรถยนต์มีการเติบโต 1.9% จากช่วงเดียวกันของปีก่อน ขณะที่คุณภาพหนี้ที่เป็นหนี้เสียอยู่ราว 1 ล้านสัญญา โดยเป็นกลุ่มลูกหนี้เจนวาย และเจนเอ็กซ์ อย่างละ 4 แสนสัญญา ส่วนลูกหนี้สินเชื่อบ้าน เอ็นพีแอลยังเพิ่มขึ้นต่อเนื่อง โดยหลักอยู่ที่เจนวายและเจนเอ็กซ์เช่นกัน

ตัดวงเงิน OD-ปิดเสี่ยง NPL

นายสุรพลกล่าวว่า ด้านสินเชื่อภาคธุรกิจที่เป็นนิติบุคคล พบว่าในการเบิกใช้วงเงิน OD หรือวงเงินเบิกเกินบัญชีในไตรมาสที่ 3/2560 ยอดเบิกวงเงินลดลงจากช่วงเดียวกันของปีก่อน 2.2% มาอยู่ที่ 6.17 แสนล้านบาท สะท้อนว่าภาคธุรกิจมีการเบิกใช้วงเงินน้อย เพราะค้าขายหรือทำธุรกิจไม่ดี จึงไม่มีการลงทุนเพิ่ม หรืออีกด้านก็เป็นเพราะสถาบันการเงินมีการปรับลดวงเงิน OD เนื่องจากเห็นความเสี่ยงที่จะผิดนัดชำระหนี้ของภาคธุรกิจ

ทั้งนี้คุณภาพหนี้ของภาคธุรกิจที่เป็นนิติบุคคลจากข้อมูลของเครดิตบูโร พบว่าเอ็นพีแอล ณ สิ้นไตรมาสที่ 3 อยู่ที่ 4.7% น่าจะเป็นระดับที่พีกแล้ว เนื่องจากการปรับโครงสร้างหนี้แบงก์สามารถคุมอยู่ทำให้ SM ทรงตัว สำหรับกลุ่มธุรกิจที่น่าเป็นห่วงก็คือ ธุรกิจพาณิชย์ ซึ่งเกี่ยวกับซื้อมาขายไป ซึ่งเมื่อกำลังซื้อในประเทศไม่ฟื้นก็ทำให้การค้าขายไม่คล่อง และกลุ่มผู้ประกอบการอสังหาริมทรัพย์ที่ยังน่าเป็นห่วง เพราะปัจจุบันมีสต๊อกเก่าอยู่ค่อนข้างมาก อีกทั้งแบงก์ยังมีการเข้มงวดในการปล่อยสินเชื่อทำให้เกิดปัญหาไม่สามารถโอนหรือปิดการขายได้ ทำให้การขายอสังหาฯค่อนข้างยากในปัจจุบันโดยเฉพาะในตลาดกลาง-ล่าง

นายสุรพลยังกล่าวเพิ่มเติมถึงภาพรวมการเข้ามาดูข้อมูลเครดิตบูโรของสถาบันการเงินว่า แบงก์มีการตรวจดูข้อมูลลูกค้าเก่าเพื่อบริหารความเสี่ยงเพิ่มขึ้นต่อเนื่อง โดย 9 เดือนที่ผ่านมา มีการดูข้อมูลลูกค้าเก่าอยู่ที่ 32.19 ล้านครั้ง และคาดว่าทั้งปีจะมากกว่า 43 ล้านครั้ง เพิ่มขึ้นจากปี 2559 เกือบ 1 ล้านครั้ง ที่มีการดูประวัติลูกค้าเก่าที่ 42.15 ล้านครั้ง สะท้อนได้ว่าแบงก์ยังคงมีความระมัดระวังในการเข้าไปปล่อยกู้ใหม่ให้กับลูกค้าเก่า ผ่านการดูข้อมูลที่เข้มงวดมากขึ้น

เช่นเดียวกับการตรวจข้อมูลลูกค้าใหม่เพื่อการวิเคราะห์สินเชื่อและอนุมัติสินเชื่อ ที่ล่าสุดอยู่ที่ 10.70 ล้านครั้ง จากปีก่อนทั้งปีที่ 13.26 ล้านครั้ง โดยปีนี้คาดว่าการตรวจข้อมูลลูกค้าใหม่จะอยู่ที่ 12.5 ล้านครั้ง ซึ่งอาจประเมินได้ว่า ปีนี้การอนุมัติสินเชื่อใหม่ของแบงก์น้อยลง

ที่มา นสพ.ประชาชาติธุรกิจ 10 ธ.ค.60

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 4 เดือน ที่ผ่านมา #99023

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ข้อ ๒. ตามเงื่อนไขสัญญาปรับปรุงโครงสร้างหนี้ สำเนาเอกสารท้ายคำฟ้องหมายเลข ๑๑ ข้อ ๔ การปรับปรุงโครงสร้างหนี้และหรือการเปลี่ยนแปลงเงื่อนไขต่างๆ ตามสัญญาฉบับนี้ไม่ใช่การแปลงหนี้ใหม่ และไม่มีผลทำให้ลูกหนี้หลุดพ้นจากความรับผิดชอบในบรรดาภาระหนี้ที่มีอยู่เดิม ดังนั้นโจทก์จึงต้องปฏิบัติ ตามประกาศธนาคารแห่งประเทศไทยที่ สนส. ๑๘/๒๕๕๒ เรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจบัตรเครดิต สำหรับผู้ประกอบธุรกิจบัตรเครดิต ลงวันที่ ๙ กรกฎาคม ๒๕๕๒ สำเนาเอกสารท้ายคำฟ้องหมายเลข ๘ ความว่า ๑. เหตุผลในการออกประกาศ ธุรกิจบัตรเครดิตถือได้ว่าเป็นธุรกิจที่เกี่ยวข้องและส่งผลกระทบต่อประชาชนจำนวนมาก ซึ่งปัจจุบันมีการใช้บัตรเครดิตเพื่อความสะดวกในการชำระเงิน จากการซื้อสินค้าและบริการในชีวิตประจำวันเพิ่มขึ้น เพื่อประโยชน์ในการคุ้มครองผู้บริโภคและดูแลให้หนี้ภาคครัวเรือนอยู่ในระดับที่เหมาะสม และเป็นการระมัดระวังและป้องกันปัญหาที่อาจเกิดขึ้นจากการใช้บัตรเครดิต ธนาคารแห่งประเทศไทยจึงได้ออกประกาศธนาคารแห่งประเทศไทยเกี่ยวกับการประกอบธุรกิจบัตรเครดิต เพื่อให้ผู้ประกอบธุรกิจบัตรเครดิตถือปฏิบัติตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยกำหนด ๒. อำนาจตามกฎหมาย อาศัยอำนาจตามความในข้อ ๖ (๑) และข้อ ๘ แห่งประกาศกระทรวงการคลัง เรื่อง กิจการที่ต้องขออนุญาตตามข้อ ๕ แห่งประกาศของคณะปฏิวัติ ฉบับที่ ๕๘ ลงวันที่ ๑๑ พฤศจิกายน ๒๕๔๕ และที่แก้ไขเพิ่มเติม อันเป็นกฎหมายที่มีบทบัญญัติบางประการเกี่ยวการจำกัดสิทธิและเสรีภาพของบุคคลซึ่งมาตรา ๒๙ ประกอบกับมาตรา ๓๓ มาตรา ๔๑ และมาตรา ๔๓ ของรัฐธรรมนูญแห่งราชอาณาจักรไทยบัญญัติให้กระทำได้โดยอาศัยอำนาจตามบทบัญญัติแห่งกฏหมาย ธนาคารแห่งประเทศไทยได้ออกข้อกำหนดเกี่ยวกับหลักเกณฑ์ วิธีการ และเงื่อนไขให้ผู้ประกอบธุรกิจบัตรเครดิตที่มิใช่สถาบันการเงินปฏิบัติตามที่กำหนดในประกาศฉบับนี้ ๕. เนื้อหา

๕.๑ ในประกาศฉบับนี้

“บัตรหลัก” หมายความว่า บัตรเครดิตที่ผู้ประกอบธุรกิจบัตรเครดิตออกให้แก่ผู้ถือบัตรหรือผุ้บริโภคที่มีรายได้หรือฐานะทางการเงินเพียงพอสำหรับการชำระหนี้ตามบัตรเครดิตได้

๕.๒.๓ ดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมใด ๆ เกี่ยวกับการใช้บัตรเครดิต ผู้ประกอบธุรกิจบัตรเครดิตต้องถือปฏิบัติในเรื่องดอกเบี้ย ค่าปรับ และค่าธรรมเนียมใด ๆ เกี่ยวกับการใช้บัตรเครดิต ตามหลักเกณฑ์ วิธีการ และเงื่อนไข ดังต่อไปนี้

(๓) การเรียกเก็บดอกเบี้ยในหนี้ค้างชำระ หรือดอกเบี้ยในระหว่างเวลาผิดนัดชำระหนี้ หรือค่าปรับในการชำระหนี้ล่าช้ากว่ากำหนด หรือค่าธรรมเนียม หรือค่าบริการอื่นใด จากผู้ถือบัตรหรือผู้บริโภค เมื่อคำนวณรวมกันแล้วต้องไม่เกินร้อยละ ๒๐ ต่อปี ฯ

(๕) การเรียกเก็บค่าธรรมเนียมและค่าใช้จ่ายใด ๆ ในการให้บริการเบิกถอนเงินสดผ่านบัตรเครดิต ผู้ประกอบธุรกิจบัตรเครดิตจะเรียกเก็บได้ไม่เกินร้อยละ ๓ ของจำนวนเงินสดที่เบิกถอนนั้น (๗) ผู้ประกอบธุรกิจบัตรเครดิตอาจเรียกเก็บค่าใช้จ่ายจากผู้ถือบัตรหรือผู้บริโภคได้ ตามจำนวนเงินดังต่อไปนี้ (๗.๑) ค่าใช้จ่ายที่เกิดจากการติดตามทวงถามการชำระหนี้ตามจำนวนเงินที่ได้จ่ายไปจริง และพอสมควรแก่กรณี ฯ

๕.๒.๔ การเรียกให้ชำระหนี้และการติดตามทวงถามให้ชำระหนี้ ผู้ประกอบธุรกิจบัตรเครดิตต้องถือปฏิบัติในการเรียกให้ชำระหนี้ และการติดตามทวงถามให้ชำระหนี้ ดังต่อไปนี้

(๔) กรณีที่ผู้ถือบัตรมีการผิดนัดชำระหนี้เกินกว่า ๓ เดือน นับแต่วันที่ครบกำหนดชำระ ให้ผู้ประกอบธุรกิจบัตรเครดิตยกเลิกการใช้บัตรเครดิตของผู้ถือบัตรรายนั้นทันที ข้อ ๓. จำเลยขอให้การว่า ประกาศธนาคารแห่งประเทศไทยที่ สนส. ๑๘/๒๕๕๒ ข้อ ๕.๒.๔ (๔) กรณีที่ผู้ถือบัตรมีการผิดนัดชำระหนี้เกินกว่า ๓ เดือน นับแต่วันที่ครบกำหนดชำระ ให้ผู้ประกอบธุรกิจบัตรเครดิตยกเลิกการใช้บัตรเครดิตของผู้ถือบัตรรายนั้นทันที เหตุผลในการออกประกาศ ธุรกิจบัตรเครดิตถือได้ว่าเป็นธุรกิจที่เกี่ยวข้องและส่งผลกระทบต่อประชาชนจำนวนมาก เพื่อประโยชน์ในการคุ้มครองผู้บริโภค และดูแลให้หนี้ภาคครัวเรือนอยู่ในระดับที่เหมาะสม เมื่อยกเลิกการใช้บัตรเครดิตของผู้ถือบัตรรายนั้น จึงเป็นการยกเลิกสัญญาการใช้บัตรเครดิตระหว่างโจทก์จำเลย โจทก์จำเลยจึงต้องปฏิบัติตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๓๙๑ เมื่อคู่สัญญาฝ่ายหนึ่งได้ใช้สิทธิเลิกสัญญาแล้ว คู่สัญญาแต่ละฝ่ายจำต้องให้อีกฝ่ายหนึ่งได้กลับคืนสู่ฐานะดังที่เป็นอยู่เดิม วรรคสี่ การใช้สิทธิเลิกสัญญานั้น หากระทบกระทั่งถึงสิทธิเรียกร้องค่าเสียหายไม่โจทก์จึงเรียกค่าเสียหายได้ ตามมาตรา ๒๒๒ การเรียกเอาค่าเสียหายนั้น ได้แก่เรียกค่าสินไหมทดแทนเพื่อความเสียหายเช่นที่ตามปกติย่อมเกิดขึ้นแต่การไม่ชำระหนี้นั้น ตามมาตรา ๒๒๔ หนี้เงินนั้น ท่านให้คิดดอกเบี้ยในระหว่างเวลาผิดนัดร้อยละเจ็ดกึ่งต่อปี จึงเห็นได้ว่าธนาคารแห่งประเทศไทยออกประกาศฉบับนี้ เพื่อประโยชน์ในการคุ้มครองผู้บริโภค ดูแลให้หนี้ภาคครัวเรือนอยู่ในระดับที่เหมาะสม ดอกเบี้ยร้อยละ ๒๐ ต่อปี เมื่อระยะเวลาผ่านไป ๕ ปี ดอกเบี้ยจะเพิ่มอีก ๑๐๐% หนี้จะท่วมขึ้นอีกเท่าตัว

๕.๑ ในประกาศฉบับนี้

“บัตรหลัก” หมายความว่า บัตรเครดิตที่ผู้ประกอบธุรกิจบัตรเครดิตออกให้แก่ผู้ถือบัตรหรือผุ้บริโภคที่มีรายได้หรือฐานะทางการเงินเพียงพอสำหรับการชำระหนี้ตามบัตรเครดิตได้

๕.๒.๓ ดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมใด ๆ เกี่ยวกับการใช้บัตรเครดิต ผู้ประกอบธุรกิจบัตรเครดิตต้องถือปฏิบัติในเรื่องดอกเบี้ย ค่าปรับ และค่าธรรมเนียมใด ๆ เกี่ยวกับการใช้บัตรเครดิต ตามหลักเกณฑ์ วิธีการ และเงื่อนไข ดังต่อไปนี้

(๓) การเรียกเก็บดอกเบี้ยในหนี้ค้างชำระ หรือดอกเบี้ยในระหว่างเวลาผิดนัดชำระหนี้ หรือค่าปรับในการชำระหนี้ล่าช้ากว่ากำหนด หรือค่าธรรมเนียม หรือค่าบริการอื่นใด จากผู้ถือบัตรหรือผู้บริโภค เมื่อคำนวณรวมกันแล้วต้องไม่เกินร้อยละ ๒๐ ต่อปี ฯ

(๕) การเรียกเก็บค่าธรรมเนียมและค่าใช้จ่ายใด ๆ ในการให้บริการเบิกถอนเงินสดผ่านบัตรเครดิต ผู้ประกอบธุรกิจบัตรเครดิตจะเรียกเก็บได้ไม่เกินร้อยละ ๓ ของจำนวนเงินสดที่เบิกถอนนั้น (๗) ผู้ประกอบธุรกิจบัตรเครดิตอาจเรียกเก็บค่าใช้จ่ายจากผู้ถือบัตรหรือผู้บริโภคได้ ตามจำนวนเงินดังต่อไปนี้ (๗.๑) ค่าใช้จ่ายที่เกิดจากการติดตามทวงถามการชำระหนี้ตามจำนวนเงินที่ได้จ่ายไปจริง และพอสมควรแก่กรณี ฯ

๕.๒.๔ การเรียกให้ชำระหนี้และการติดตามทวงถามให้ชำระหนี้ ผู้ประกอบธุรกิจบัตรเครดิตต้องถือปฏิบัติในการเรียกให้ชำระหนี้ และการติดตามทวงถามให้ชำระหนี้ ดังต่อไปนี้

(๔) กรณีที่ผู้ถือบัตรมีการผิดนัดชำระหนี้เกินกว่า ๓ เดือน นับแต่วันที่ครบกำหนดชำระ ให้ผู้ประกอบธุรกิจบัตรเครดิตยกเลิกการใช้บัตรเครดิตของผู้ถือบัตรรายนั้นทันที ข้อ ๓. จำเลยขอให้การว่า ประกาศธนาคารแห่งประเทศไทยที่ สนส. ๑๘/๒๕๕๒ ข้อ ๕.๒.๔ (๔) กรณีที่ผู้ถือบัตรมีการผิดนัดชำระหนี้เกินกว่า ๓ เดือน นับแต่วันที่ครบกำหนดชำระ ให้ผู้ประกอบธุรกิจบัตรเครดิตยกเลิกการใช้บัตรเครดิตของผู้ถือบัตรรายนั้นทันที เหตุผลในการออกประกาศ ธุรกิจบัตรเครดิตถือได้ว่าเป็นธุรกิจที่เกี่ยวข้องและส่งผลกระทบต่อประชาชนจำนวนมาก เพื่อประโยชน์ในการคุ้มครองผู้บริโภค และดูแลให้หนี้ภาคครัวเรือนอยู่ในระดับที่เหมาะสม เมื่อยกเลิกการใช้บัตรเครดิตของผู้ถือบัตรรายนั้น จึงเป็นการยกเลิกสัญญาการใช้บัตรเครดิตระหว่างโจทก์จำเลย โจทก์จำเลยจึงต้องปฏิบัติตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๓๙๑ เมื่อคู่สัญญาฝ่ายหนึ่งได้ใช้สิทธิเลิกสัญญาแล้ว คู่สัญญาแต่ละฝ่ายจำต้องให้อีกฝ่ายหนึ่งได้กลับคืนสู่ฐานะดังที่เป็นอยู่เดิม วรรคสี่ การใช้สิทธิเลิกสัญญานั้น หากระทบกระทั่งถึงสิทธิเรียกร้องค่าเสียหายไม่โจทก์จึงเรียกค่าเสียหายได้ ตามมาตรา ๒๒๒ การเรียกเอาค่าเสียหายนั้น ได้แก่เรียกค่าสินไหมทดแทนเพื่อความเสียหายเช่นที่ตามปกติย่อมเกิดขึ้นแต่การไม่ชำระหนี้นั้น ตามมาตรา ๒๒๔ หนี้เงินนั้น ท่านให้คิดดอกเบี้ยในระหว่างเวลาผิดนัดร้อยละเจ็ดกึ่งต่อปี จึงเห็นได้ว่าธนาคารแห่งประเทศไทยออกประกาศฉบับนี้ เพื่อประโยชน์ในการคุ้มครองผู้บริโภค ดูแลให้หนี้ภาคครัวเรือนอยู่ในระดับที่เหมาะสม ดอกเบี้ยร้อยละ ๒๐ ต่อปี เมื่อระยะเวลาผ่านไป ๕ ปี ดอกเบี้ยจะเพิ่มอีก ๑๐๐% หนี้จะท่วมขึ้นอีกเท่าตัว

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 4 เดือน ที่ผ่านมา #99024

โดย Pheonix

Replied by Pheonix on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ข้อ 2. ตามประมวลกฎหมายแพ่งและพาณิชย์ บรรพ 2 หนี้ ลักษณะ 2 สัญญา หมวด 1 ก่อให้เกิดสัญญา หมวด 2 ผลแห่งสัญญา มีพื้นฐานมาจากเสรีภาพของบุคคล ตามหลักของความศักดิ์สิทธิ์ของการแสดงเจตนา ซึ่งรัฐจะไม่เข้าแทรกแซงแม้ว่าคู่สัญญาฝ่ายหนึ่งจะได้เปรียบคู่สัญญาอีกฝ่ายหนึ่ง เว้นแต่จะเป็นการต้องห้ามโดยกฎหมายหรือขัดต่อความสงบเรียบร้อยหรือศีลธรรมอันดีของประชาชน ผู้มีอำนาจต่อรองทางเศรษฐกิจเหนือกว่าถือโอกาสอาศัยหลักดังกล่าวเอาเปรียบคู่สัญญาซึ่งอำนาจต่อรองทางเศรษฐกิจด้อยกว่า ทำให้เกิดความไม่เป็นธรรมและไม่สงบสุขในสังคม เพื่อแก้ไขความไม่เป็นธรรมและความไม่สงบสุขในสังคม ประมวลกฎหมายแพ่งและพาณิชย์ จึงได้มีบทบัญญัติหมวด 4 เลิกสัญญา เป็นบทบัญญัติที่กำหนดขึ้นเพื่อความเป็นธรรมและสงบสุขของสังคม ดังนี้ มาตรา 386 ถ้าคู่สัญญาฝ่ายหนึ่งมีสิทธิเลิกสัญญาโดยข้อสัญญาหรือโดยบทบัญญัติแห่งกฎหมาย การเลิกสัญญาเช่นนั้นย่อมทำด้วยแสดงเจตนาแก่อีกฝ่ายหนี่ง การแสดงเจตนาดังกล่าวมาในวรรคก่อนนั้น ท่านว่าหาอาจจะถอนได้ไม่ มาตรา 387 ถ้าคู่สัญญาฝ่ายหนึ่งไม่ชำระหนี้ อีกฝ่ายหนึ่งจะกำหนดระยะเวลาพอสมควร แล้วบอกกล่าวให้ฝ่ายนั้นชำระหนี้ภายในระยะเวลานั้นก็ได้ ถ้าและฝ่ายนั้นไม่ชำระหนี้ภายในระยะเวลาที่กำหนด ให้ไซร้ อีกฝ่ายหนึ่งจะบอกเลิกสัญญาเสียก็ได้

มาตรา 391 เมื่อคู่สัญญาฝ่ายหนึ่งได้ใช้สิทธิเลิกสัญญาแล้ว คู่สัญญาแต่ละฝ่ายจำต้องให้อีกฝ่ายหนึ่งได้กลับคืนสู่ฐานะดังที่เป็นอยู่เดิม แต่ทั้งนี้จะให้เป็นที่เสื่อมเสียแก่สิทธิของบุคคลภายนอกหาได้ไม่ วรรค 4 การใช้สิทธิเลิกสัญญานั้นหากระทบกระทั่งถึงสิทธิเรียกร้องค่าเสียหายไม่ มาตรา 222 การเรียกเอาค่าเสียหายนั้น ได้แก่เรียกค่าสินไหมทดแทนเพื่อความเสียหายเช่นที่ตามปกติย่อมเกิดขึ้นแต่การไม่ชำระหนี้นั้น มาตรา 224 หนี้เงินนั้น ท่านให้คิดดอกเบี้ยในระหว่างเวลาผิดนัดร้อยละเจ็ดกึ่งต่อปี ฯ ข้อ 3. ตามหนังสือสัญญาให้สินเชื่อ เพอร์ซันนัลแคช เอกสารท้ายคำฟ้องหมายเลข 8 มีข้อตกลงว่า ข้อ 8. เมื่อมีเหตุการณ์ดังต่อไปนี้เกิดขึ้น ผู้ให้กู้มีสิทธิที่จะแจ้งต่อผู้กู้ว่าหนี้ทั้งหมดตามสัญญานี้ถึงกำหนดชำระโดยพลัน และผู้กู้จะต้องชำระหนี้ทุกจำนวนให้แก่ผู้ให้กู้ทันที ข้อ 8.1 ผู้กู้ไม่ชำระเงินจำนวนใด ๆ ที่ถึงกำหนดต้องชำระตามสัญญานี้ ตามบันทึกขออนุมัติปรับปรุงโครงสร้างหนี้สินเชื่อรายย่อยไม่มีหลักประกันเอกสารท้ายคำฟ้องหมายเลข 8 สินเชื่อเพอร์ซันนัลแคช วงเงิน 393,000 บาท อัตราดอกเบี้ย CLR – 2% ต่อปี (ขณะอนุมัติเท่ากับ 16% ต่อปี) ผ่อนชำระเดือนละ 8,510 บาท ณ วันที่ 7 เมษายน 2552 มีภาระหนี้คงค้าง เงินต้น 203,934.96 บาท ดอกเบี้ย 6,813.04 บาท รวมภาระหนี้คงค้างทั้งสิ้น 210,748.00 บาท สถานภาพทางบัญชี ค้างชำระ 77 วัน ผ่อนชำระแล้วรวม 38 งวด ตามหนังสือสัญญาให้สินเชื่อ เพอร์ซันนัลแคช ข้อ 8. เมื่อมีเหตุการณ์ดังต่อไปนี้เกิดขึ้น ผู้ให้กู้มีสิทธิที่จะแจ้งต่อผู้กู้ว่า หนี้ทั้งหมดตามสัญญานี้ถึงกำหนดชำระโดยพลัน และผู้กู้จะต้องชำระหนี้ทุกจำนวนให้แก่ผู้ให้กู้ทันที ข้อ 8.1 ผู้กู้ไม่ชำระเงินจำนวนใด ๆ ที่ถึงกำหนดต้องชำระตามสัญญานี้ เมื่อจำเลยผิดนัดไม่ชำระเงินที่ต้องชำระเดือนละ 8,510 บาท ให้แก่ธนาคารไทยธนาคาร เป็นเวลา 77 วัน จำเลยค้างชำระเกินกว่า 2 เดือน ดังนี้ หนี้ทั้งหมดตามสัญญานี้ จึงถึงกำหนดชำระแล้ว ธนาคารไทยธนาคาร และจำเลยจึงต้องปฏิบัติตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 391 เมื่อคู่สัญญาฝ่ายหนึ่งได้ใช้สิทธิเลิกสัญญาแล้ว คู่สัญญาแต่ละฝ่ายจำต้องให้อีกฝ่ายหนึ่งได้กลับคืนสู่ฐานะดังที่เป็นอยู่เดิม วรรค 4 การใช้สิทธิเลิกสัญญาหากระทบกระทั่งถึงสิทธิเรียกร้องค่าเสียหายไม่ธนาคารไทยธนาคารจึงเรียกค่าเสียหายได้ ตามมาตรา 222 การเรียกเอาค่าเสียหายนั้น ได้แก่เรียกค่าสินไหมทดแทนเพื่อความเสียหายเช่นที่ตามปกติย่อมเกิดขึ้นแต่การไม่ชำระหนี้นั้น ตามมาตรา 224 หนี้เงินนั้น ท่านให้คิดดอกเบี้ยในระหว่างเวลาผิดนัดร้อยละ 7.5 ต่อปี ธนาคารไทยธนาคารไม่มีสิทธิคิดดอกเบี้ยในอัตราร้อยละ 28 ต่อปี โดยอาศัยสัญญาที่เลิกแล้ว ข้อ 4. เมื่อวันที่ 26 พฤษภาคม 2552 จำเลยได้ทำสัญญาปรับปรุงโครงสร้างหนี้สินเชื่อรายย่อยไม่มีหลักประกันกับ ธนาคาร ซีไอเอ็มบีไทยฯ โดยขอปรับปรุงโครงสร้างหนี้ในยอดหนี้ที่จำเลยค้างชำระตามสัญญาสินเชื่อเพอร์ซันนัลแคชดังกล่าว (สัญญาเดิม) จำเลยยอมรับว่า ณ วันที่ทำสัญญาปรับปรุงโครงสร้างหนี้ จำเลยมีภาระหนี้ค้างชำระแก่ธนาคาร ซีไอเอ็มบีไทย เป็นเงินทั้งสิ้นจำนวน 210,748.00 บาท โดยแบ่งเป็นต้นเงินจำนวน 203,934.96 บาท ดอกเบี้ยและค่าธรรมเนียม 6,813.04 บาท โดยธนาคาร ซีไอเอ็มบีไทย และจำเลยได้ตกลงกันให้บรรดาข้อกำหนดและเงื่อนไขอื่นใด หากไม่ได้ระบุไว้ในสัญญาปรับปรุงโครงสร้างหนี้ ให้เป็นไปตามที่ระบุไว้ในสัญญาเดิมทุกประการ และให้ถือว่าสัญญาปรับปรุงโครงสร้างหนี้เป็นส่วนหนึ่งของสัญญาเดิมด้วย หากข้อความใดในสัญญาดังกล่าวนี้ที่เป็นข้อผ่อนปรนขัดหรือแย้งกับสัญญาเดิม ก็ให้ถือข้อความในสัญญาปรับปรุงโครงสร้างหนี้นี้เป็นข้อผ่อนปรนดังกล่าวเป็หลัก เว้นแต่จะมีการผิดสัญญาหรือยกเลิกข้อผ่อนปรน ดังนั้น สัญญาปรับปรุงโครงสร้างหนี้จึงไม่ได้ให้สิทธิ ธนาคาร ซีไอเอ็มบีไทย เพิ่มขึ้นจาก สัญญาเดิม ยังคงผูกพันตามสัญญาเดิมทุกประการ เมื่อสัญญาเดิมเลิกต่อกันแล้ว ธนาคารซีไอเอ็มบีไทย จึงเรียกได้แต่ค่าเสียหาย ตามมาตรา 391 วรรค 4 มาตรา 222 และมาตรา 224

ตามข้อมูลธนาคารแห่งประเทศไทย อัตราดอกเบี้ยเงินฝากสำหรับบุคคลธรรมดา ของธนาคารพาณิชย์ ประจำวันที่ 27 พฤศจิกายน 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 1 ธนาคารซีไอเอ็มบีไทย กำหนดให้ดอกเบี้ยเงินฝากประจำ 12 เดือน แก่ผู้ฝากเงิน อัตราร้อยละ 1.55 ต่อปี ถ้าคิดดอกเบี้ยหลังสัญญาเลิกแล้ว ในอัตราร้อยละ 28 ต่อปี หักต้นทุนเงินฝากประจำ 12 เดือน อัตราร้อยละ 1.55 ต่อปี โจทก์มีกำไรขั้นต้นอัตราร้อยละ 26.45 ต่อปี (28 ลบ 1.55 เท่ากับ 26.45) เมื่อเปรียบเทียบกับต้นทุนเงินฝากประจำร้อยละ 1.55 ต่อปี โจทก์มีกำไรขั้นต้นอัตราร้อยละ 1,706.45 ของต้นทุนเงินฝากประจำ (26.45 หาร 1.55 คูณ 100 เท่ากับ 1,706.45) เป็นกำไรขั้นต้นที่สูงมาก จึงไม่ใช่ค่าเสียหาย ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 222 ข้อ 5. ตามคำพิพากษาฎีกาที่ 113/2547 สำเนาเอกสารท้ายคำให้การหมายเลข 2 พิพากษาโดยท่านไพโรจน์ วายุภาพ ท่านปัญญา ถนอมรอด ท่านวรนาถ ภูมิถาวร วางหลักกฎหมายในเรื่องเบี้ยปรับไว้ในหน้า 1 วรรค 2 ว่า ส่วนการคิดดอกเบี้ยหลังจากที่จำเลยผิดนัดชำระหนี้ตามสัญญากู้เงินนั้น ตามสัญญากู้เงิน ข้อ 4 ระบุถึงอัตราดอกเบี้ยในกรณีที่จำเลยผิดนัดชำระหนี้ ให้คิดในอัตราดอกเบี้ยสูงสุดตามที่ระบุในสัญญาข้อ 2 ซึ่งหมายถึงอัตราดอกเบี้ยสูงสุดสำหรับลูกค้าที่ปฏิบัติผิดเงื่อนไขตามประกาศธนาคารโจทก์ และในกรณีที่มีการผิดนัดแล้ว โจทก์จึงมีสิทธิเรียกดอกเบี้ยจากจำเลยซึ่งปฏิบัติผิดเงื่อนไขแล้วในอัตราผิดนัดสูงสุดสำหรับลูกค้าปฏิบัติผิดเงื่อนไขตามประกาศธนาคารโจทก์ได้ โดยไม่เป็นการฝ่าฝืนต่อประกาศธนาคารแห่งประเทศไทย จึงไม่ตกเป็นโมฆะ แต่การกำหนดให้โจทก์คิดดอกเบี้ยสูง อันเนื่องมาจากการที่จำเลยผิดนัดชำระหนี้อันเป็นการผิดสัญญา เท่ากับเป็นข้อสัญญาที่กำหนดค่าเสียหายในลักษณะเป็นดอกเบี้ยไว้ล่วงหน้า อันถือเป็นเบี้ยปรับตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 379 ซึ่งหากศาลเห็นว่าสูงเกินส่วน ก็มีอำนาจพิพากษาลดเบี้ยปรับลงเหลือเป็นจำนวนพอสมควรได้ ตามมาตรา 383 และในหน้า 5 วรรค 2 เมื่อพิเคราะห์ถึงทางได้เสียของโจทก์ผู้เป็นเจ้าหนี้เกี่ยวกับการกู้ยืมเงินรายนี้แล้ว เห็นว่า อัตราดอกเบี้ยระหว่างผิดนัดตามที่ระบุในสัญญากู้เงินข้อ 4 ที่กำหนดไว้เป็นอัตราผิดนัดสูงสุดตามประกาศธนาคารโจทก์ ซึ่งนับว่าเป็นอัตราสูงมาก เช่น บางช่วงอัตราร้อยละ 19 ต่อปี และบางช่วงสูงถึงร้อยละ 24 ต่อปี นับว่าเป็นเบี้ยปรับในลักษณะดอกเบี้ยที่สูงเกินส่วนไปมาก เห็นสมควรลดลงเหลือเพียงอัตราดอกเบี้ยร้อยละ 7.5 ต่อปี เท่านั้น ฯ (ไพโรจน์ วายุภาพ ปัญญา ถนอมรอด วรนาถ ภูมิถาวร)

หมายเหตุ ท่านปัญญา ถนอมรอด ดำรงตำแหน่งประธานศาลฎีกาเมื่อวันที่ 1 ตุลาคม 2549

ท่านไพโรจน์ วายุภาพ ดำรงตำแหน่งประธานศาลฎีกาเมื่อวันที่ 27 พฤศจิกายน 2554 (คำพิพากษาฎีกาปี พ.ศ. 2547 ตอนที่ 4 หน้า 539-550 จัดพิมพ์โดยเนติบัณฑิตยสภา)

จำเลยขอให้การตามนัยแห่งคำพิพากษาฎีกาที่ 113/2547 ดังกล่าวข้างต้นว่า ตามคำฟ้องข้อ 3. จำเลยเป็นลูกค้าสินเชื่อของเจ้าหนี้เดิมธนาคาร ซีไอเอ็มบีไทย ตามสัญญาสินเชื่อเพอร์ซัลนัลแคช จำเลยมีหนี้สินเชื่อค้างชำระอยู่เป็นเงินรวม 210,748 บาท เป็นต้นเงินจำนวน 203,934.96 บาท ดอกเบี้ยฯ 6,813.04 บาท โดยเหตุมูลหนี้ดังกล่าวถึงกำหนดชำระแล้ว แต่จำเลยไม่สามารถชำระหนี้คืนให้แก่ธนาคารซีไอเอ็มบีไทย ได้ จำเลยขอให้ธนาคาร ซีไอเอ็มบีไทย ผ่อนปรนเงื่อนไขการชำระหนี้ให้กับจำเลย เมื่อวันที่ 26 พฤษภาคม 2552 จำเลยได้ทำสัญญาปรับปรุงโครงสร้างหนี้กับธนาคาร ซีไอเอ็มบีไทย ขอปรับปรุงโครงสร้างหนี้ในยอดหนี้ที่จำเลยค้างชำระตามสัญญาสินเชื่อเพอร์ซันนัลแคช จำเลยยอมรับว่า ณ วันที่ทำสัญญาปรับปรุงโครงสร้างหนี้ จำเลยมีภาระหนี้ค้างชำระแก่ ธนาคาร ซีไอเอ็มบีไทย เป็นเงินทั้งสิ้น 210,748.00 บาท โดยแบ่งเป็นต้นเงินจำนวน 203,934.96 บาท ดอกเบี้ยและค่าธรรมเนียม 6,813.04 บาท ตามคำฟ้องข้อ 3. จำเลยผิดสัญญา โดยจำเลยไม่ปฏิบัติตามเงื่อนไขการผ่อนชำระตามที่ธนาคาร ซีไอเอ็มบีไทย กำหนดไว้ในสัญญาดังกล่าว จำเลยได้ชำระเงินให้แก่ ธนาคาร ซีไอเอ็มบีไทย เพียงบางส่วน ซึ่งธนาคาร ซีไอเอ็มบีไทย ได้นำมาตัดทอนให้แก่จำเลยแล้ว การกระทำของจำเลยทำให้ ธนาคาร ซีไอเอ็มบีไทย ได้รับความเสียหาย จำเลยจึงต้องรับผิดชำระหนี้คืนแก่ธนาคาร ซีไอเอ็มบีไทย ปรากฏยอดหนี้ที่ค้างชำระคำนวณถึงวันฟ้องเป็นต้นเงินจำนวน 181,885.46 บาท ดอกเบี้ยจำนวน 320,928.54 บาท (176.45% ของต้นเงิน) (320,928.54 หาร 181,885.46 คูณ 100 เท่ากับ 176.45) รวมเป็นเงินจำนวนทั้งสื้น 502,814.00 บาท รายละเอียดปรากฏตามสำเนาใบแจ้งรายการคำนวณภาระหนี้ เอกสารท้ายคำฟ้องหมายเลข 9 จำเลยขอให้การว่า ตามสัญญาปรับปรุงโครงสร้างหนี้ ธนาคารซีไอเอ็มบีไทย ตกลงคิดดอกเบี้ยจากจำเลยในอัตรา CLR–7 ต่อปี (เท่ากับร้อยละ 13 ต่อปี) ขณะนั้นอัตราดอกเบี้ย CLR เท่ากับร้อยละ 20 ต่อปี การกำหนดให้โจทก์คิดดอกเบี้ยสูงมากถึงร้อยละ 28 ต่อปี อันเนื่องมาจากการที่จำเลยผิดนัดชำระหนี้ อันเป็นการผิดสัญญาเท่ากับเป็นข้อสัญญาที่กำหนดค่าเสียหายในลักษณะเป็นดอกเบี้ยไว้ล่วงหน้า อันถือเป็นเบี้ยปรับตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 379 หากศาลเห็นว่าสูงเกินส่วนก็มีอำนาจพิพากษาลดเบี้ยปรับลงเหลือเป็นจำนวนพอสมควรได้ตามมาตรา 383 ในหน้า 5 วรรค 2 เมื่อพิเคราะห์ถึงทางได้เสียของโจทก์ผู้เป็นเจ้าหนี้เกี่ยวกับการกู้ยืมเงินรายนี้แล้วเห็นว่า อัตราดอกเบี้ยระหว่างผิดนัดตามที่ระบุในสัญญาที่กำหนดไว้เป็นอัตราผิดนัดสูงสุดตามประกาศธนาคารโจทก์ เป็นอัตราสูงมากถึงร้อยละ 28 ต่อปี นับว่าเป็นเบี้ยปรับในลักษณะดอกเบี้ยที่สูงเกินส่วนไปมาก จากเดิมร้อยละ 13 ต่อปี เป็นร้อยละ 28 ต่อปี ทำให้ดอกเบี้ยที่โจทก์เรียกเก็บจากจำเลยเป็นเงินมากถึง 320,928.54 บาท (176.45% ของต้นเงินจำนวน 118,885.46 บาท) จำเลยกราบขอประทานศาลท่านได้โปรดเมตตา เพื่อให้โอกาสจำเลยสามารถชำระหนี้ให้โจทก์ได้ ข้อ 6. ตามข้อมูลธนาคารแห่งประเทศไทย สินเชื่อส่วนบุคคลภายใต้การกำกับ ณ วันที่ 30 กันยายน 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 3 สินเชื่อส่วนบุคคลภายใต้การกำกับ จำนวนบัญชีทั้งสิ้น 12.60 ล้านบัญชี ยอดสินเชื่อคงค้าง 347,757 ล้านบาท คิดดอกเบี้ยร้อยละ 28 ต่อปี เป็นเงินค่าดอกเบี้ยปีละ 97,371.96 ล้านบาท ถ้าคิดไปอีก 5 ปี เป็นเงินค่าดอกเบี้ยสะสม 486,859.80 ล้านบาท คิดเป็น 140% ของเงินต้น 347,757 ล้านบาท รวมแล้วเป็นยอดหนี้สินเชื่อบุคคลค้างชำระ 834,616.80 บาท ถึงวันนั้น ทุกอย่างคงจบสิ้น เพราะประชาชนผู้บริโภคไม่มีกำลังซื้อ เศรษฐกิจประเทศไทยจะเดินหน้าต่อไปได้อย่างไร ทุนต่างชาติเอาเงินของประชาชนผู้บริโภคไปเป็นจำนวนมหาศาล

มาตรา 391 เมื่อคู่สัญญาฝ่ายหนึ่งได้ใช้สิทธิเลิกสัญญาแล้ว คู่สัญญาแต่ละฝ่ายจำต้องให้อีกฝ่ายหนึ่งได้กลับคืนสู่ฐานะดังที่เป็นอยู่เดิม แต่ทั้งนี้จะให้เป็นที่เสื่อมเสียแก่สิทธิของบุคคลภายนอกหาได้ไม่ วรรค 4 การใช้สิทธิเลิกสัญญานั้นหากระทบกระทั่งถึงสิทธิเรียกร้องค่าเสียหายไม่ มาตรา 222 การเรียกเอาค่าเสียหายนั้น ได้แก่เรียกค่าสินไหมทดแทนเพื่อความเสียหายเช่นที่ตามปกติย่อมเกิดขึ้นแต่การไม่ชำระหนี้นั้น มาตรา 224 หนี้เงินนั้น ท่านให้คิดดอกเบี้ยในระหว่างเวลาผิดนัดร้อยละเจ็ดกึ่งต่อปี ฯ ข้อ 3. ตามหนังสือสัญญาให้สินเชื่อ เพอร์ซันนัลแคช เอกสารท้ายคำฟ้องหมายเลข 8 มีข้อตกลงว่า ข้อ 8. เมื่อมีเหตุการณ์ดังต่อไปนี้เกิดขึ้น ผู้ให้กู้มีสิทธิที่จะแจ้งต่อผู้กู้ว่าหนี้ทั้งหมดตามสัญญานี้ถึงกำหนดชำระโดยพลัน และผู้กู้จะต้องชำระหนี้ทุกจำนวนให้แก่ผู้ให้กู้ทันที ข้อ 8.1 ผู้กู้ไม่ชำระเงินจำนวนใด ๆ ที่ถึงกำหนดต้องชำระตามสัญญานี้ ตามบันทึกขออนุมัติปรับปรุงโครงสร้างหนี้สินเชื่อรายย่อยไม่มีหลักประกันเอกสารท้ายคำฟ้องหมายเลข 8 สินเชื่อเพอร์ซันนัลแคช วงเงิน 393,000 บาท อัตราดอกเบี้ย CLR – 2% ต่อปี (ขณะอนุมัติเท่ากับ 16% ต่อปี) ผ่อนชำระเดือนละ 8,510 บาท ณ วันที่ 7 เมษายน 2552 มีภาระหนี้คงค้าง เงินต้น 203,934.96 บาท ดอกเบี้ย 6,813.04 บาท รวมภาระหนี้คงค้างทั้งสิ้น 210,748.00 บาท สถานภาพทางบัญชี ค้างชำระ 77 วัน ผ่อนชำระแล้วรวม 38 งวด ตามหนังสือสัญญาให้สินเชื่อ เพอร์ซันนัลแคช ข้อ 8. เมื่อมีเหตุการณ์ดังต่อไปนี้เกิดขึ้น ผู้ให้กู้มีสิทธิที่จะแจ้งต่อผู้กู้ว่า หนี้ทั้งหมดตามสัญญานี้ถึงกำหนดชำระโดยพลัน และผู้กู้จะต้องชำระหนี้ทุกจำนวนให้แก่ผู้ให้กู้ทันที ข้อ 8.1 ผู้กู้ไม่ชำระเงินจำนวนใด ๆ ที่ถึงกำหนดต้องชำระตามสัญญานี้ เมื่อจำเลยผิดนัดไม่ชำระเงินที่ต้องชำระเดือนละ 8,510 บาท ให้แก่ธนาคารไทยธนาคาร เป็นเวลา 77 วัน จำเลยค้างชำระเกินกว่า 2 เดือน ดังนี้ หนี้ทั้งหมดตามสัญญานี้ จึงถึงกำหนดชำระแล้ว ธนาคารไทยธนาคาร และจำเลยจึงต้องปฏิบัติตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 391 เมื่อคู่สัญญาฝ่ายหนึ่งได้ใช้สิทธิเลิกสัญญาแล้ว คู่สัญญาแต่ละฝ่ายจำต้องให้อีกฝ่ายหนึ่งได้กลับคืนสู่ฐานะดังที่เป็นอยู่เดิม วรรค 4 การใช้สิทธิเลิกสัญญาหากระทบกระทั่งถึงสิทธิเรียกร้องค่าเสียหายไม่ธนาคารไทยธนาคารจึงเรียกค่าเสียหายได้ ตามมาตรา 222 การเรียกเอาค่าเสียหายนั้น ได้แก่เรียกค่าสินไหมทดแทนเพื่อความเสียหายเช่นที่ตามปกติย่อมเกิดขึ้นแต่การไม่ชำระหนี้นั้น ตามมาตรา 224 หนี้เงินนั้น ท่านให้คิดดอกเบี้ยในระหว่างเวลาผิดนัดร้อยละ 7.5 ต่อปี ธนาคารไทยธนาคารไม่มีสิทธิคิดดอกเบี้ยในอัตราร้อยละ 28 ต่อปี โดยอาศัยสัญญาที่เลิกแล้ว ข้อ 4. เมื่อวันที่ 26 พฤษภาคม 2552 จำเลยได้ทำสัญญาปรับปรุงโครงสร้างหนี้สินเชื่อรายย่อยไม่มีหลักประกันกับ ธนาคาร ซีไอเอ็มบีไทยฯ โดยขอปรับปรุงโครงสร้างหนี้ในยอดหนี้ที่จำเลยค้างชำระตามสัญญาสินเชื่อเพอร์ซันนัลแคชดังกล่าว (สัญญาเดิม) จำเลยยอมรับว่า ณ วันที่ทำสัญญาปรับปรุงโครงสร้างหนี้ จำเลยมีภาระหนี้ค้างชำระแก่ธนาคาร ซีไอเอ็มบีไทย เป็นเงินทั้งสิ้นจำนวน 210,748.00 บาท โดยแบ่งเป็นต้นเงินจำนวน 203,934.96 บาท ดอกเบี้ยและค่าธรรมเนียม 6,813.04 บาท โดยธนาคาร ซีไอเอ็มบีไทย และจำเลยได้ตกลงกันให้บรรดาข้อกำหนดและเงื่อนไขอื่นใด หากไม่ได้ระบุไว้ในสัญญาปรับปรุงโครงสร้างหนี้ ให้เป็นไปตามที่ระบุไว้ในสัญญาเดิมทุกประการ และให้ถือว่าสัญญาปรับปรุงโครงสร้างหนี้เป็นส่วนหนึ่งของสัญญาเดิมด้วย หากข้อความใดในสัญญาดังกล่าวนี้ที่เป็นข้อผ่อนปรนขัดหรือแย้งกับสัญญาเดิม ก็ให้ถือข้อความในสัญญาปรับปรุงโครงสร้างหนี้นี้เป็นข้อผ่อนปรนดังกล่าวเป็หลัก เว้นแต่จะมีการผิดสัญญาหรือยกเลิกข้อผ่อนปรน ดังนั้น สัญญาปรับปรุงโครงสร้างหนี้จึงไม่ได้ให้สิทธิ ธนาคาร ซีไอเอ็มบีไทย เพิ่มขึ้นจาก สัญญาเดิม ยังคงผูกพันตามสัญญาเดิมทุกประการ เมื่อสัญญาเดิมเลิกต่อกันแล้ว ธนาคารซีไอเอ็มบีไทย จึงเรียกได้แต่ค่าเสียหาย ตามมาตรา 391 วรรค 4 มาตรา 222 และมาตรา 224

ตามข้อมูลธนาคารแห่งประเทศไทย อัตราดอกเบี้ยเงินฝากสำหรับบุคคลธรรมดา ของธนาคารพาณิชย์ ประจำวันที่ 27 พฤศจิกายน 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 1 ธนาคารซีไอเอ็มบีไทย กำหนดให้ดอกเบี้ยเงินฝากประจำ 12 เดือน แก่ผู้ฝากเงิน อัตราร้อยละ 1.55 ต่อปี ถ้าคิดดอกเบี้ยหลังสัญญาเลิกแล้ว ในอัตราร้อยละ 28 ต่อปี หักต้นทุนเงินฝากประจำ 12 เดือน อัตราร้อยละ 1.55 ต่อปี โจทก์มีกำไรขั้นต้นอัตราร้อยละ 26.45 ต่อปี (28 ลบ 1.55 เท่ากับ 26.45) เมื่อเปรียบเทียบกับต้นทุนเงินฝากประจำร้อยละ 1.55 ต่อปี โจทก์มีกำไรขั้นต้นอัตราร้อยละ 1,706.45 ของต้นทุนเงินฝากประจำ (26.45 หาร 1.55 คูณ 100 เท่ากับ 1,706.45) เป็นกำไรขั้นต้นที่สูงมาก จึงไม่ใช่ค่าเสียหาย ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 222 ข้อ 5. ตามคำพิพากษาฎีกาที่ 113/2547 สำเนาเอกสารท้ายคำให้การหมายเลข 2 พิพากษาโดยท่านไพโรจน์ วายุภาพ ท่านปัญญา ถนอมรอด ท่านวรนาถ ภูมิถาวร วางหลักกฎหมายในเรื่องเบี้ยปรับไว้ในหน้า 1 วรรค 2 ว่า ส่วนการคิดดอกเบี้ยหลังจากที่จำเลยผิดนัดชำระหนี้ตามสัญญากู้เงินนั้น ตามสัญญากู้เงิน ข้อ 4 ระบุถึงอัตราดอกเบี้ยในกรณีที่จำเลยผิดนัดชำระหนี้ ให้คิดในอัตราดอกเบี้ยสูงสุดตามที่ระบุในสัญญาข้อ 2 ซึ่งหมายถึงอัตราดอกเบี้ยสูงสุดสำหรับลูกค้าที่ปฏิบัติผิดเงื่อนไขตามประกาศธนาคารโจทก์ และในกรณีที่มีการผิดนัดแล้ว โจทก์จึงมีสิทธิเรียกดอกเบี้ยจากจำเลยซึ่งปฏิบัติผิดเงื่อนไขแล้วในอัตราผิดนัดสูงสุดสำหรับลูกค้าปฏิบัติผิดเงื่อนไขตามประกาศธนาคารโจทก์ได้ โดยไม่เป็นการฝ่าฝืนต่อประกาศธนาคารแห่งประเทศไทย จึงไม่ตกเป็นโมฆะ แต่การกำหนดให้โจทก์คิดดอกเบี้ยสูง อันเนื่องมาจากการที่จำเลยผิดนัดชำระหนี้อันเป็นการผิดสัญญา เท่ากับเป็นข้อสัญญาที่กำหนดค่าเสียหายในลักษณะเป็นดอกเบี้ยไว้ล่วงหน้า อันถือเป็นเบี้ยปรับตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 379 ซึ่งหากศาลเห็นว่าสูงเกินส่วน ก็มีอำนาจพิพากษาลดเบี้ยปรับลงเหลือเป็นจำนวนพอสมควรได้ ตามมาตรา 383 และในหน้า 5 วรรค 2 เมื่อพิเคราะห์ถึงทางได้เสียของโจทก์ผู้เป็นเจ้าหนี้เกี่ยวกับการกู้ยืมเงินรายนี้แล้ว เห็นว่า อัตราดอกเบี้ยระหว่างผิดนัดตามที่ระบุในสัญญากู้เงินข้อ 4 ที่กำหนดไว้เป็นอัตราผิดนัดสูงสุดตามประกาศธนาคารโจทก์ ซึ่งนับว่าเป็นอัตราสูงมาก เช่น บางช่วงอัตราร้อยละ 19 ต่อปี และบางช่วงสูงถึงร้อยละ 24 ต่อปี นับว่าเป็นเบี้ยปรับในลักษณะดอกเบี้ยที่สูงเกินส่วนไปมาก เห็นสมควรลดลงเหลือเพียงอัตราดอกเบี้ยร้อยละ 7.5 ต่อปี เท่านั้น ฯ (ไพโรจน์ วายุภาพ ปัญญา ถนอมรอด วรนาถ ภูมิถาวร)

หมายเหตุ ท่านปัญญา ถนอมรอด ดำรงตำแหน่งประธานศาลฎีกาเมื่อวันที่ 1 ตุลาคม 2549

ท่านไพโรจน์ วายุภาพ ดำรงตำแหน่งประธานศาลฎีกาเมื่อวันที่ 27 พฤศจิกายน 2554 (คำพิพากษาฎีกาปี พ.ศ. 2547 ตอนที่ 4 หน้า 539-550 จัดพิมพ์โดยเนติบัณฑิตยสภา)

จำเลยขอให้การตามนัยแห่งคำพิพากษาฎีกาที่ 113/2547 ดังกล่าวข้างต้นว่า ตามคำฟ้องข้อ 3. จำเลยเป็นลูกค้าสินเชื่อของเจ้าหนี้เดิมธนาคาร ซีไอเอ็มบีไทย ตามสัญญาสินเชื่อเพอร์ซัลนัลแคช จำเลยมีหนี้สินเชื่อค้างชำระอยู่เป็นเงินรวม 210,748 บาท เป็นต้นเงินจำนวน 203,934.96 บาท ดอกเบี้ยฯ 6,813.04 บาท โดยเหตุมูลหนี้ดังกล่าวถึงกำหนดชำระแล้ว แต่จำเลยไม่สามารถชำระหนี้คืนให้แก่ธนาคารซีไอเอ็มบีไทย ได้ จำเลยขอให้ธนาคาร ซีไอเอ็มบีไทย ผ่อนปรนเงื่อนไขการชำระหนี้ให้กับจำเลย เมื่อวันที่ 26 พฤษภาคม 2552 จำเลยได้ทำสัญญาปรับปรุงโครงสร้างหนี้กับธนาคาร ซีไอเอ็มบีไทย ขอปรับปรุงโครงสร้างหนี้ในยอดหนี้ที่จำเลยค้างชำระตามสัญญาสินเชื่อเพอร์ซันนัลแคช จำเลยยอมรับว่า ณ วันที่ทำสัญญาปรับปรุงโครงสร้างหนี้ จำเลยมีภาระหนี้ค้างชำระแก่ ธนาคาร ซีไอเอ็มบีไทย เป็นเงินทั้งสิ้น 210,748.00 บาท โดยแบ่งเป็นต้นเงินจำนวน 203,934.96 บาท ดอกเบี้ยและค่าธรรมเนียม 6,813.04 บาท ตามคำฟ้องข้อ 3. จำเลยผิดสัญญา โดยจำเลยไม่ปฏิบัติตามเงื่อนไขการผ่อนชำระตามที่ธนาคาร ซีไอเอ็มบีไทย กำหนดไว้ในสัญญาดังกล่าว จำเลยได้ชำระเงินให้แก่ ธนาคาร ซีไอเอ็มบีไทย เพียงบางส่วน ซึ่งธนาคาร ซีไอเอ็มบีไทย ได้นำมาตัดทอนให้แก่จำเลยแล้ว การกระทำของจำเลยทำให้ ธนาคาร ซีไอเอ็มบีไทย ได้รับความเสียหาย จำเลยจึงต้องรับผิดชำระหนี้คืนแก่ธนาคาร ซีไอเอ็มบีไทย ปรากฏยอดหนี้ที่ค้างชำระคำนวณถึงวันฟ้องเป็นต้นเงินจำนวน 181,885.46 บาท ดอกเบี้ยจำนวน 320,928.54 บาท (176.45% ของต้นเงิน) (320,928.54 หาร 181,885.46 คูณ 100 เท่ากับ 176.45) รวมเป็นเงินจำนวนทั้งสื้น 502,814.00 บาท รายละเอียดปรากฏตามสำเนาใบแจ้งรายการคำนวณภาระหนี้ เอกสารท้ายคำฟ้องหมายเลข 9 จำเลยขอให้การว่า ตามสัญญาปรับปรุงโครงสร้างหนี้ ธนาคารซีไอเอ็มบีไทย ตกลงคิดดอกเบี้ยจากจำเลยในอัตรา CLR–7 ต่อปี (เท่ากับร้อยละ 13 ต่อปี) ขณะนั้นอัตราดอกเบี้ย CLR เท่ากับร้อยละ 20 ต่อปี การกำหนดให้โจทก์คิดดอกเบี้ยสูงมากถึงร้อยละ 28 ต่อปี อันเนื่องมาจากการที่จำเลยผิดนัดชำระหนี้ อันเป็นการผิดสัญญาเท่ากับเป็นข้อสัญญาที่กำหนดค่าเสียหายในลักษณะเป็นดอกเบี้ยไว้ล่วงหน้า อันถือเป็นเบี้ยปรับตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 379 หากศาลเห็นว่าสูงเกินส่วนก็มีอำนาจพิพากษาลดเบี้ยปรับลงเหลือเป็นจำนวนพอสมควรได้ตามมาตรา 383 ในหน้า 5 วรรค 2 เมื่อพิเคราะห์ถึงทางได้เสียของโจทก์ผู้เป็นเจ้าหนี้เกี่ยวกับการกู้ยืมเงินรายนี้แล้วเห็นว่า อัตราดอกเบี้ยระหว่างผิดนัดตามที่ระบุในสัญญาที่กำหนดไว้เป็นอัตราผิดนัดสูงสุดตามประกาศธนาคารโจทก์ เป็นอัตราสูงมากถึงร้อยละ 28 ต่อปี นับว่าเป็นเบี้ยปรับในลักษณะดอกเบี้ยที่สูงเกินส่วนไปมาก จากเดิมร้อยละ 13 ต่อปี เป็นร้อยละ 28 ต่อปี ทำให้ดอกเบี้ยที่โจทก์เรียกเก็บจากจำเลยเป็นเงินมากถึง 320,928.54 บาท (176.45% ของต้นเงินจำนวน 118,885.46 บาท) จำเลยกราบขอประทานศาลท่านได้โปรดเมตตา เพื่อให้โอกาสจำเลยสามารถชำระหนี้ให้โจทก์ได้ ข้อ 6. ตามข้อมูลธนาคารแห่งประเทศไทย สินเชื่อส่วนบุคคลภายใต้การกำกับ ณ วันที่ 30 กันยายน 2560 สำเนาเอกสารท้ายคำให้การหมายเลข 3 สินเชื่อส่วนบุคคลภายใต้การกำกับ จำนวนบัญชีทั้งสิ้น 12.60 ล้านบัญชี ยอดสินเชื่อคงค้าง 347,757 ล้านบาท คิดดอกเบี้ยร้อยละ 28 ต่อปี เป็นเงินค่าดอกเบี้ยปีละ 97,371.96 ล้านบาท ถ้าคิดไปอีก 5 ปี เป็นเงินค่าดอกเบี้ยสะสม 486,859.80 ล้านบาท คิดเป็น 140% ของเงินต้น 347,757 ล้านบาท รวมแล้วเป็นยอดหนี้สินเชื่อบุคคลค้างชำระ 834,616.80 บาท ถึงวันนั้น ทุกอย่างคงจบสิ้น เพราะประชาชนผู้บริโภคไม่มีกำลังซื้อ เศรษฐกิจประเทศไทยจะเดินหน้าต่อไปได้อย่างไร ทุนต่างชาติเอาเงินของประชาชนผู้บริโภคไปเป็นจำนวนมหาศาล

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- FrozenHeart

- ผู้เยี่ยมชม

-

6 ปี 4 เดือน ที่ผ่านมา #99038

โดย FrozenHeart

เราจะเริ่มจากตรงไหนได้บ้างคะ รู้สึกไม่เป็นธรรมมากมาก เหมือนจะเหยียบให้จมดิน หรือบังคับให้ไปตายเลยคะ

Replied by FrozenHeart on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

Pheonix เขียน: ผมอยากเห็นชนชั้นกลาง รวมตัวกัน ระดมความคิดกัน เพื่อแก้ปัญหาของพวกเรา ดอกเบี้ย 28% ตามประกาศธนาคารแห่งประเทศไทย ก็เดือดร้อนแสนสาหัสแล้วครับ มาเจอระเบียบกรมบังคับคดีแบบนี้อีก ก็เดือดร้อนกันแสนสาหัส ถ้าเราไม่ช่วยตัวเอง แล้วใครจะมาช่วยเรา

เราจะเริ่มจากตรงไหนได้บ้างคะ รู้สึกไม่เป็นธรรมมากมาก เหมือนจะเหยียบให้จมดิน หรือบังคับให้ไปตายเลยคะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- peepojuve

- ผู้เยี่ยมชม

-

6 ปี 4 เดือน ที่ผ่านมา #99097

โดย peepojuve

Replied by peepojuve on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ขออนุญาตถามต่อในกระทู้นะครับ

อย่างกรณีผมรับราชการอยู่ เงินเดือน 30,000 บาท

เงินเดือนจะไม่ถูกอายัด แล้วอย่างนี้ ทางบังคับคดีเขาจะมีหนังสืออะไรไปถึงหน่วยงานต้นสังกัดหรือไม่ครับ

หรือว่าเขาจะไม่ไปยุ่งเกี่ยวเลยเพราะทราบอยู่แล้วว่าไม่สามารถอายัดได้ครับ

ขอบคุณครับ

อย่างกรณีผมรับราชการอยู่ เงินเดือน 30,000 บาท

เงินเดือนจะไม่ถูกอายัด แล้วอย่างนี้ ทางบังคับคดีเขาจะมีหนังสืออะไรไปถึงหน่วยงานต้นสังกัดหรือไม่ครับ

หรือว่าเขาจะไม่ไปยุ่งเกี่ยวเลยเพราะทราบอยู่แล้วว่าไม่สามารถอายัดได้ครับ

ขอบคุณครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ReFreshZzz

- ผู้เยี่ยมชม

-

6 ปี 4 เดือน ที่ผ่านมา - 6 ปี 4 เดือน ที่ผ่านมา #99110

โดย ReFreshZzz

อายัดเงินเดือนไม่ได้ ก็อายัดทรัพย์สินได้ครับ

กรมบังคับคดี เป็นหน่วยงานที่รับผิดชอบเกี่ยวกับการบังคับคดีอย่างเดียวเท่านั้นครับ

ทุกอย่างขึ้นอยู่กับเจ้าหนี้ของท่าน ว่าจะดำเนินการอย่างไรเกี่ยวกับลูกหนี้ครับ

Replied by ReFreshZzz on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

peepojuve เขียน: ขออนุญาตถามต่อในกระทู้นะครับ

อย่างกรณีผมรับราชการอยู่ เงินเดือน 30,000 บาท

เงินเดือนจะไม่ถูกอายัด แล้วอย่างนี้ ทางบังคับคดีเขาจะมีหนังสืออะไรไปถึงหน่วยงานต้นสังกัดหรือไม่ครับ

หรือว่าเขาจะไม่ไปยุ่งเกี่ยวเลยเพราะทราบอยู่แล้วว่าไม่สามารถอายัดได้ครับ

ขอบคุณครับ

อายัดเงินเดือนไม่ได้ ก็อายัดทรัพย์สินได้ครับ

กรมบังคับคดี เป็นหน่วยงานที่รับผิดชอบเกี่ยวกับการบังคับคดีอย่างเดียวเท่านั้นครับ

ทุกอย่างขึ้นอยู่กับเจ้าหนี้ของท่าน ว่าจะดำเนินการอย่างไรเกี่ยวกับลูกหนี้ครับ

Last edit: 6 ปี 4 เดือน ที่ผ่านมา by ReFreshZzz. เหตุผล: แก้ไขคำผิด

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

- ผู้เยี่ยมชม

-

6 ปี 3 เดือน ที่ผ่านมา - 6 ปี 3 เดือน ที่ผ่านมา #99623

โดย Badman

Replied by Badman on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ถึง สมาชิกที่ถูกอายัดเงินเดือนตามระเบียบใหม่ 4 ก.ย. 2560 ทราบครับ

จากการรับสายด่วนผมเจอหลายกรณี มีสมาชิกที่มีเงินเดือนเกิน 2 หมื่นบาทไปมากๆ เช่น

1. เงินเดือน 5 หมื่นบาทขึ้นไปถูกอายัด 3 หมื่นเหลือดำรงชีพ 2 หมื่น

2. เงินเดือน 8 หมื่นบาทขึ้นไปถูกอายัด 6 หมื่นเหลือดำรงชีพ 2 หมื่นและ

3. ถ้ามีเงินเดือนที่มากกว่านั้นแล้วถูกอายัดไปมากๆ ทั้งๆ ที่ต้องผ่อนบ้าน ผ่อนรถ เลี้ยงดูพ่อแม่ เลี้ยงดูบุตร พวกเขาจะอยู่ได้อย่างไร ในอนาคตอาจส่งผลกระทบในวงกว้างอย่างแน่นอนเพราะต้องลาออกจากงานแน่เพราะถูกอายัดเงินเดือนจนหมดตัว ชีวิตติดลบ

มีสมาชิกท่านนึงเข้ามาปรึกษาทางคุณนกกระจอกเทศ และผมเรื่องของการอายัดเงินเดือนตามกฎหมายใหม่ที่สูงเกินไปจนอยู่ไม่ได้อาจต้องลาออกจากงาน ก็แนะนำว่า ให้ทำเรื่องขอลดวงเงินอายัดเงินเดือนกับกรมบังคับคดี สุดท้ายผมก็แนะนำว่าต้องสู้จึงจะได้สิ่งที่ต้องการ ไม่ยอมจำนนกับสิ่งที่เกิดขึ้นเด็ดขาด หนทางการต่อสู้จึงเริ่มขึ้นจาก การร้องเรียนผ่านช่องทางต่างๆจึงเกิดขึ้นในคืนนั้น

ช่องทางร้องเรียนถึงสายตรงผู้บริหารของกรมบังคับคดีโดยตรง ซึ่งผู้บริหารของกรมบังคับคดีเปิดอ่านตลอด 24 ชั่วโมง มีการประชุมร่วมกันทางออนไลน์ซึ่งฉับไวกว่ามาก มีทั้งอีเมล์+โทรศัพท์

www.led.go.th/qmail/qmail.asp

ถ้าทางผู้บริหารของกรมบังคับคดีได้รับข้อร้องเรียนบ่อยๆและหลายๆครั้ง

ต้องมีการเปลี่ยนแปลงในอนาคตแน่นอน

จากการรับสายด่วนผมเจอหลายกรณี มีสมาชิกที่มีเงินเดือนเกิน 2 หมื่นบาทไปมากๆ เช่น

1. เงินเดือน 5 หมื่นบาทขึ้นไปถูกอายัด 3 หมื่นเหลือดำรงชีพ 2 หมื่น

2. เงินเดือน 8 หมื่นบาทขึ้นไปถูกอายัด 6 หมื่นเหลือดำรงชีพ 2 หมื่นและ

3. ถ้ามีเงินเดือนที่มากกว่านั้นแล้วถูกอายัดไปมากๆ ทั้งๆ ที่ต้องผ่อนบ้าน ผ่อนรถ เลี้ยงดูพ่อแม่ เลี้ยงดูบุตร พวกเขาจะอยู่ได้อย่างไร ในอนาคตอาจส่งผลกระทบในวงกว้างอย่างแน่นอนเพราะต้องลาออกจากงานแน่เพราะถูกอายัดเงินเดือนจนหมดตัว ชีวิตติดลบ

มีสมาชิกท่านนึงเข้ามาปรึกษาทางคุณนกกระจอกเทศ และผมเรื่องของการอายัดเงินเดือนตามกฎหมายใหม่ที่สูงเกินไปจนอยู่ไม่ได้อาจต้องลาออกจากงาน ก็แนะนำว่า ให้ทำเรื่องขอลดวงเงินอายัดเงินเดือนกับกรมบังคับคดี สุดท้ายผมก็แนะนำว่าต้องสู้จึงจะได้สิ่งที่ต้องการ ไม่ยอมจำนนกับสิ่งที่เกิดขึ้นเด็ดขาด หนทางการต่อสู้จึงเริ่มขึ้นจาก การร้องเรียนผ่านช่องทางต่างๆจึงเกิดขึ้นในคืนนั้น

ช่องทางร้องเรียนถึงสายตรงผู้บริหารของกรมบังคับคดีโดยตรง ซึ่งผู้บริหารของกรมบังคับคดีเปิดอ่านตลอด 24 ชั่วโมง มีการประชุมร่วมกันทางออนไลน์ซึ่งฉับไวกว่ามาก มีทั้งอีเมล์+โทรศัพท์

www.led.go.th/qmail/qmail.asp

ถ้าทางผู้บริหารของกรมบังคับคดีได้รับข้อร้องเรียนบ่อยๆและหลายๆครั้ง

ต้องมีการเปลี่ยนแปลงในอนาคตแน่นอน

Last edit: 6 ปี 3 เดือน ที่ผ่านมา by Badman.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Badman

- ผู้เยี่ยมชม

-

6 ปี 3 เดือน ที่ผ่านมา #99624

โดย Badman

Replied by Badman on topic กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

ต่อมาคือการดำเนินการทำเรื่องขอลดวงเงินอายัด สิ่งที่ต้องเตรียม คุณแจ้งเป็นปากเปล่ากับกรมบังคับคดีไม่ได้

ทุกอย่างต้องวางแผนเป็นระบบมีเอกสารประกอบ อย่าไปตัวเปล่า ตายลูกเดียว

1. จัดทำตาราง Excel รายรับ รายจ่ายหนี้ที่มี เช่น

1.1 สลิปเงินเดือนแสดงรายรับต่อเดือน ให้เหตุผลรองรับถ้าถูกอายัดจนเหลือ 2 หมื่นเราอยู่ไม่ได้อาจต้องออกจากงานแน่นอน ซึ่งสมาชิกของเราแจ้งว่าสามารถนำส่งกรมบังคับคดีได้เอง

1.2 ค่าเช่าบ้านคุณต้องมีใบเสร็จ สัญญาการเช่าบ้าน

1.3 เงินที่ต้องเลี้ยงดูพ่อแม่ ก็มีจดหมายเซ็นรับรองจากพ่อแม่ว่าให้ท่านจริง หรือสลิปโอนเงินให้พ่อแม่ประกอบ

1.4 ค่าเทอมบุตร ค่าเล่าเรียน ค่ารถรับส่งต้องมีใบเสร็จของโรงเรียนมาประกอบด้วย

1.5 รายจ่ายประจำต่อเดือนที่มีเพื่อขอลดวงเงินอายัด 50%หรือมากกว่าตามฐานานุรูป

ท่านใดที่เจอปัญหาเรื่องนี้ไม่มีทางออกหวังว่าจะมีประโยชน์ไม่มากก็น้อย สำคัญคือต้องลุกขึ้นมาต่อสู้ ร้องเรียน อย่าตัดสินใจคิดฆ่าตัวตายเพราะเรื่องหนี้ ทุกปัญหามีทางออก รวมตัวร้องเรียนผ่านทางอีเมล์ในลิงค์ของผู้บริหารกรมบังคับคดีเพื่อทำให้เรื่องนี้เกิดการเปลี่ยนแปลงต่อไป

ทุกอย่างต้องวางแผนเป็นระบบมีเอกสารประกอบ อย่าไปตัวเปล่า ตายลูกเดียว

1. จัดทำตาราง Excel รายรับ รายจ่ายหนี้ที่มี เช่น

1.1 สลิปเงินเดือนแสดงรายรับต่อเดือน ให้เหตุผลรองรับถ้าถูกอายัดจนเหลือ 2 หมื่นเราอยู่ไม่ได้อาจต้องออกจากงานแน่นอน ซึ่งสมาชิกของเราแจ้งว่าสามารถนำส่งกรมบังคับคดีได้เอง

1.2 ค่าเช่าบ้านคุณต้องมีใบเสร็จ สัญญาการเช่าบ้าน

1.3 เงินที่ต้องเลี้ยงดูพ่อแม่ ก็มีจดหมายเซ็นรับรองจากพ่อแม่ว่าให้ท่านจริง หรือสลิปโอนเงินให้พ่อแม่ประกอบ

1.4 ค่าเทอมบุตร ค่าเล่าเรียน ค่ารถรับส่งต้องมีใบเสร็จของโรงเรียนมาประกอบด้วย

1.5 รายจ่ายประจำต่อเดือนที่มีเพื่อขอลดวงเงินอายัด 50%หรือมากกว่าตามฐานานุรูป

ท่านใดที่เจอปัญหาเรื่องนี้ไม่มีทางออกหวังว่าจะมีประโยชน์ไม่มากก็น้อย สำคัญคือต้องลุกขึ้นมาต่อสู้ ร้องเรียน อย่าตัดสินใจคิดฆ่าตัวตายเพราะเรื่องหนี้ ทุกปัญหามีทางออก รวมตัวร้องเรียนผ่านทางอีเมล์ในลิงค์ของผู้บริหารกรมบังคับคดีเพื่อทำให้เรื่องนี้เกิดการเปลี่ยนแปลงต่อไป

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- กฎหมายใหม่อายัดเงินเดือน ถ้าเงินเดือนเกินสองหมื่นบาท โดนอายัดส่วนที่เกินหมดใช่ไหมครับ

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.881 วินาที